瑞银大幅特斯拉2025年一季度交付至36.7万辆,同比下降5%,环比下降26%,并下调特斯拉目标股价至225美元,较目前价格有近30%的下跌空间。欧洲和中国市场成为特斯拉交付量下滑的“重灾区”,且全球整体需求的疲软态势已难以逆转。

自马斯克担任特朗普政府的高级顾问以来,华尔街似乎对特斯拉的美好故事不再买账。瑞银、摩根大通、高盛等纷纷下调其目标价。

10日,瑞银发布的研报刀刃直指特斯拉,大幅下调其2025年一季度交付至36.7万辆,同比下降5%,环比下降26%,比市场普遍预期低了13%。

面对需求放缓、利润承压、竞争加剧,以及估值过高等多重挑战,瑞银下调特斯拉目标股价至225美元,相当于在3月7日收盘价262美元的基础上,有近30%的下跌空间。

面对需求放缓、利润承压、竞争加剧,以及估值过高等多重挑战,瑞银下调特斯拉目标股价至225美元,相当于在3月7日收盘价262美元的基础上,有近30%的下跌空间。

从区域市场来看,欧洲和中国市场成为特斯拉交付量下滑的“重灾区”。瑞银认为,特斯拉的长期增长故事已经转向AI(Robotaxi和人形机器人),但这些机会已经被过高的估值所透支。此前,摩根大通也将特斯拉目标股价大幅下调至135美元,对应估值缩水至4000亿美元水平。高盛则将目标股价从345美元下调至320美元。

事实上,不仅在华尔街,放眼全球,越来越多的民众对特斯拉的质疑声浪同步升级:从充电站被纵火,到展厅遭枪击,再到车主因马斯克的政治立场而感到羞辱……一系列事件将这家电动汽车巨头推向风口浪尖。面对种种挑战,特斯拉该如何重拾增长动力?

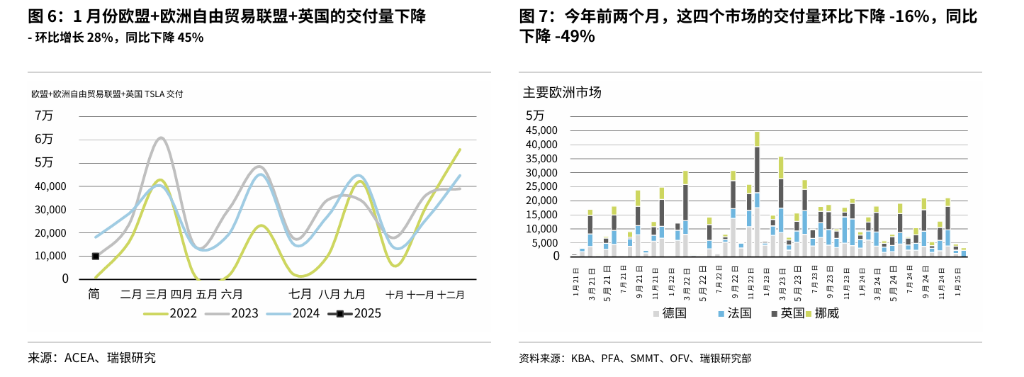

交付预期雪崩:欧洲中国市场双双失利

瑞银在报告中指出,特斯拉2025年第一季度的交付量预期从此前的43.7万辆下调至36.7万辆,同比下降5%,环比下降26%,比市场普遍预期低了13%。

更令人担忧的是,全年交付预期也被下调至约170.35万辆,同比下降5%,远低于市场普遍预期的10%增长。

瑞银认为,Model 3和Model Y在关键市场的交付时间缩短(通常在两周内),尽管公司可能会在季度末通过促销活动来推动交付量,但整体需求的疲软态势已难以逆转。

具体来看,特斯拉在欧洲市场的表现令人失望。德国、法国、挪威和西班牙等主要市场的交付量均大幅下滑,同比降幅高达45%。 瑞银认为,这与欧洲消费者对特斯拉品牌出现抵触情绪,以及其他汽车制造商在2025年更加积极地推动电动汽车销售有关。

在中国市场,特斯拉同样面临挑战。一季度前两个月的批发销量同比下降29%,一月份的零售销量也同比下降15%。尽管特斯拉在中国推出了有限版本的FSD(全自动驾驶),但瑞银认为,由于数据收集限制和无法与美国共享数据,中国版FSD不如美国版,竞争力不足。

毛利率岌岌可危:低价策略难以为继?

交付预期下调直接影响了特斯拉的盈利能力。 瑞银预计,2025年一季度特斯拉的汽车业务毛利率(不含碳排放积分)将降至10.3%,远低于2024年四季度的13.6%和2024年一季度的16.4%,同时也低于市场普遍预期的13.5%。

瑞银认为,除了交付量下降外,更多的促销活动也会进一步压低毛利率。 特斯拉为了刺激需求,不得不采取降价和提供补贴等促销手段,但这无疑会牺牲利润。

此外,瑞银还对特斯拉即将推出的“低成本”车型持谨慎态度。 尽管这些车型有望提升销量,但由于成本控制难度大,毛利率可能较低。

未来增长故事还能讲多久?

基于对交付量和毛利率的悲观预期,瑞银大幅下调了特斯拉的盈利预测。 2025年一季度每股收益(EPS)从之前的0.52美元下调至0.37美元,全年EPS从3.16美元下调至2.02美元,降幅高达30%,远低于市场普遍预期的2.81美元。

瑞银认为,特斯拉的长期增长故事已经转向AI(Robotaxi和人形机器人),但这些机会已经被过高的估值所透支。 目前,特斯拉的股价是市场普遍预期的2025年市盈率的90倍,是瑞银自身预测的129倍。

瑞银将目标股价设定在225美元,基于其2026年EPS预测的80倍市盈率。然而,即使是80倍的市盈率,也略高于2022年以来的+1标准差水平,与过去一年的平均水平基本持平。 这意味着,特斯拉的估值仍然较高,未来面临较大的下行风险。

事实上,越来越多的分析师对特斯拉的估值提出了质疑。摩根大通认为,特斯拉的股价可能跌至135美元,使其估值接近4000亿美元。摩根大通在一份报告中指出,自2022年以来,市场对特斯拉2025年的盈利预期下降了70%,但股价却翻了一番,这与通常情况不符。

编辑/lambor