【国家统计局:2月制造业采购经理指数(PMI)为50.2% 比上月上升1.1个百分点】国家统计局数据显示,2月份,制造业采购经理指数(PMI)为50.2%,比上月上升1.1个百分点,制造业景气水平明显回升。从企业规模看,大型企业PMI为52.5%,比上月上升2.6个百分点,高于临界点;中、小型企业PMI分别为49.2%和46.3%,比上月下降0.3和0.2个百分点,均低于临界点。

今天国家统计局公布了二月份的PMI数据,从中可以看出大企业PMI为52.5%处于景气区间,而小企业仅为46.3%,呈现出水火两重天的分化状态。

银行业经营离不开它所服务的客户和区域。

中国不同银行的服务对象有着严格的差异。

首先从区域上看,大行和股份行全国展业,城商行农商行除过去已经开设的异地分行外,国家处于风险控制考虑,被严格限定在当地经营。

大行肩负社会责任较多,需要服务金融环境不好的地区,好坏搭配,呈现平均水平。

区域性银行冰火两重天,区域环境不好,则回天乏力。

从服务对象看:

大行垄断着大型央国企客户资源;在国家投资项目中占据天然优势。

股份行凭借全国网点,及经营灵活,服务比大行好等优势,对需在全国性经营调剂资金的大公司,具备天然的优势。过去股份行在房地产大跃进中赚的盆满钵满。

地方政府控股的城商行,在地方政金业务和地方基建投资中占据天然得垄断优势。

农商行渠道下沉,在高利率的小微企业细分客户的错位竞争中有优势。

银行贷款的风险和信用成本与客户规模有着很大关联。

比如一个行业的发展,从一片蓝海高速发展,到产能过剩恶性竞争,只到80%的企业消失,少数竞争中具有比较优势的企业胜出,形成寡头垄断。

这里面高速发展企业和寡头垄断企业会给银行提供大量利润,但消失的80%企业会给银行带来大量不良和坏账!并且包含风险大的小公司的贷款占比大行少,垄断寡头的贷款大行多,从这个角度看小行承担了更多的风险,获得了较少的利润。

还有另一方面,如果一个产业的技术发展迭代是在一个大公司内部进行,这时淘汰落后产能的损失有大企业自行承担,就不会产生坏账。但如果是独立小公司,大概率是由银行承担坏账损失。这也是大公司相对风险减小的原因所在。贷款给小公司风险与回报不匹配,很多时候需要投贷联动来平衡利益关系,但在大公司内部它本身可以内部平衡掉这种风险。

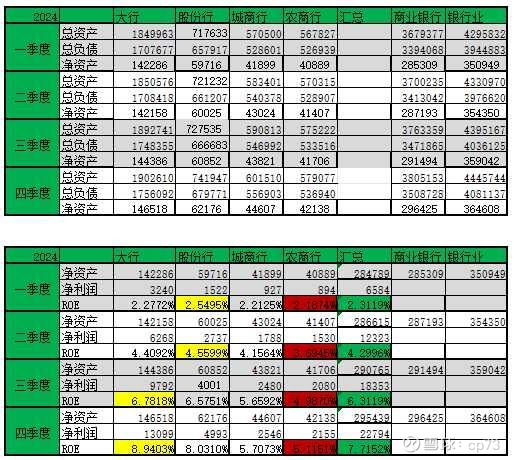

结合国家金融监管总局不久前公布的中国银行业2024年统计数据,处理后可以得到下表:

从中可以看出:除了随着降息银行的ROE在下降外,整体上银行的ROE是随着规模大小同步的。大行股份行高于城农商行。

但这只是整体指标趋势,完全符合前面的分析。

但大行股份行由于全国展业,好坏区域平均,整体盈利能力干不过优势区域的优秀地方银行,这从已公布的24年业绩快报种也能看出来。

对银行的分析除了这些,还有一点事关重要,那就是银行的负债成本!

比如在目前利率下,同样是赚100亿利润,有的银行负债成本是1.6%,而有的银行是2.0%。

这就意味着这两家银行的利润容器目前容量虽然一样,但这两家容器的底面积不同,前一家息差大底面积小一些,后一家底面积大一些。由于它们的利润容器底面积和高度不同,对息差降低的边际影响为截然不同,息差下降同样的数值,大底容器银行的边际影响要远远大于小底银行。这也是金融监管总局数据显示农商行整体ROE迅速落后于银行业ROE水平的原因。

服务对象从不良信用成本上打击小行,负债成本从边际利润上打击小行,小行遭受了双面打击。

但从另一方面看,盈亏同源,小行的弹性也是最大的,如果未来经济企稳回暖,小行得弹性也是最大的。不良会迅速回落,而底面积大,息差提升导致的利润提升更快。

这里不得不说一下优势区域的城商行,它们和地方ZF绑成利益共同体,助力区域建设发展,优势区域的大量政金业务几乎0信用成本,客户质量远超股份行,利率又不像央企那么卷。且优秀的城商行的政金业务对公业务占比大,人力等综合运营成本极低,营收利率率都很高。公认优秀的$招商银行(SH600036)$ 我比较诟病的两个缺点除了杠杆率低导致资金效率不高外,另一个就是它的综合成本很高。

$成都银行(SH601838)$ $江苏银行(SH600919)$ @今日话题

本话题在雪球有26条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>