来源:华尔街见闻

分析师表示,自特朗普当选以来,导致去年9月以来收益率走高的诸多因素几乎都已逆转。除了通胀因素,政府开支的潜在削减也对美债收益率构成下行压力。如果市场对美联储降息的预期增强,那么美债收益率就有进一步下行的空间。

美国国债收益率近期跌破重要技术支撑位,逼近200日移动平均线。自特朗普当选以来,导致去年9月以来收益率走高的诸多因素几乎都已逆转,唯独美联储的“魔咒”仍在持续。

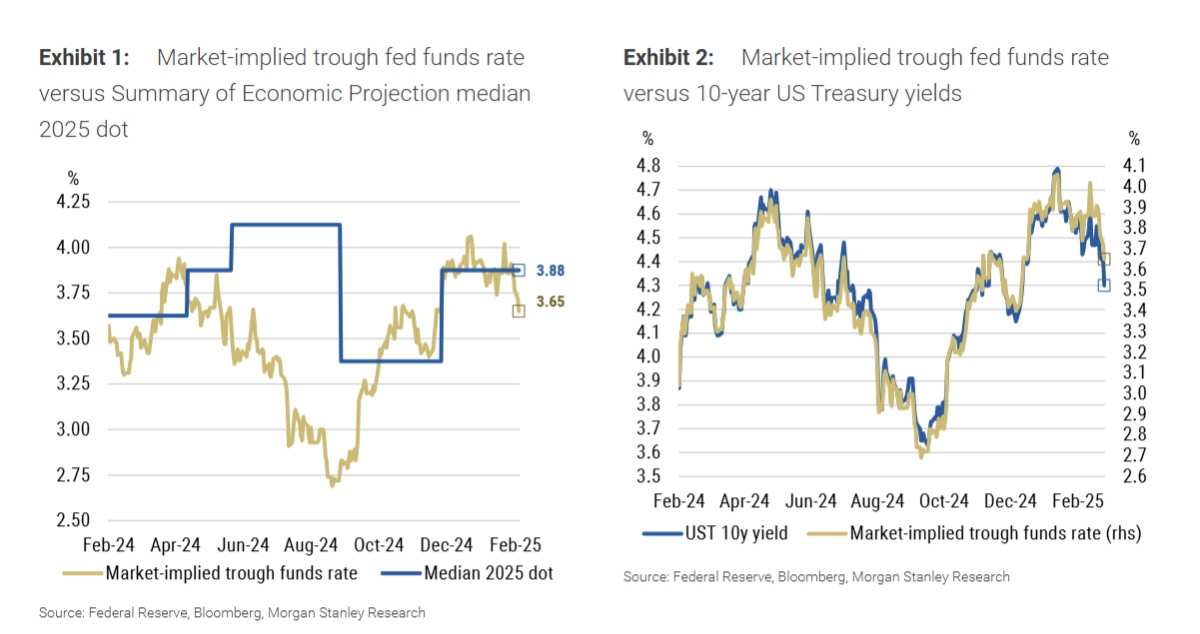

摩根士丹利认为,美国国债收益率与市场隐含的联邦基金利率谷底高度相关,利率还有进一步下探的空间。如果市场隐含的联邦基金利率谷底从目前的3.65%附近回落至2024年10月的3.25%,那么10年期美国国债收益率可能会跌破4.00%。

摩根士丹利认为,美国国债收益率与市场隐含的联邦基金利率谷底高度相关,利率还有进一步下探的空间。如果市场隐含的联邦基金利率谷底从目前的3.65%附近回落至2024年10月的3.25%,那么10年期美国国债收益率可能会跌破4.00%。

多重因素逆转,唯“鹰”声依旧

摩根士丹利在2月26日的报告中表示,自去年9月以来,买方罢工、动量驱动的久期削减、宏观基金的通货再膨胀交易以及美联储的鹰派转向,共同催化了收益率的走高。

然而,在特朗普正式就职后,这些因素几乎全部逆转:买方罢工结束,动量驱动型抛售转变为动量驱动型买入,宏观基金也开始质疑其通货再膨胀交易。这背后,部分原因是特朗普移民政策对经济增长带来负面影响,以及政府效率部(DOGE)削减开支的消息。

但与总统大选前相比,联邦公开市场委员会(FOMC)参与者的言论仍然偏鹰派。市场定价也印证了这一观点,市场隐含的联邦基金利率谷底仍高于12月FOMC会议前的水平。

除了通胀因素,政府开支的潜在削减也对美债收益率构成下行压力。

摩根士丹利指出,投资者越来越关注政府部门效率(DOGE)可能带来的成本削减。通过监测一篮子与联邦开支相关的股票表现,可以发现市场对政府开支削减的预期正在升温。如果这种预期蔓延到利率市场,那么中性利率的市场定价可能会面临下行风险。

美债收益率还有进一步下行空间

摩根士丹利表示,市场对联邦基金利率谷底的定价与长期国债收益率息息相关。市场隐含的联邦基金利率谷底与10年期美国国债收益率之间存在正相关关系。

换句话说,市场认为美联储最终会将利率降到多低,直接影响着美债的定价。如果市场对美联储降息的预期增强,那么美债收益率就有进一步下行的空间。

根据该行分析师的测算:

如果市场隐含的联邦基金利率谷底回落至选举后的低点3.40%(-25个基点),10年期美国国债收益率可能会从4.30%再下降21个基点,达到4.09%。

如果市场隐含的联邦基金利率谷底回落至10月中旬的3.25%(-40个基点),10年期美国国债收益率可能会从4.30%再下降33个基点,跌破4.00%。

分析师目前预计,本周五公布的核心PCE通胀率将达到2.58%的同比新低,并在接下来的几个月里大幅下降。

这一路径与其对6月降息的预测相符——市场目前对这一事件的可能性估计约为50%。此外,市场对5月降息的可能性估计要低得多(约20%)。

编辑/jayden