1、投资就是分钱,没有其他弯弯绕绕

我们都知道,股票是公司所有权的一部分。在此基础上,投资较为行之有效的出发点,就是投资这部分所有权,从而得以从中获取收益。

说白了,就是让公司给我们分钱。

因此,我们得搞清楚这公司买入时预期能给我们分多少钱,这是投资的起点。

为了回答这个问题,得搞清楚几个先决问题:

1. 这公司护城河是否足够硬,以便能后续对他的盈利能力进行预期?

2. 在公司盈利的前提下,有多少比例的钱是可以分给股东但不影响持续经营的?

3. 管理层又愿意分这笔钱中的多少比例给股东?

第一个问题考究的是护城河,第二个问题考究公司赚取自由现金流的能力,第三个问题考究的是管理层的分红意愿。

漏斗漏到最后,才是股东能拿到的。

看起来要分析很多?但有个讨巧方法:倒着看。

2、被刀架在脖子上或被现金淹没脖子的公司

投资如履薄冰,管理层分红意愿,有两类相对靠谱:

1. 被刀架在脖子上的公司:这类公司在当下以央企国企为主,由于国资委要求考核ROE,也由于各级政府钱袋子紧张,管理层把分红写进“分红规划”(通常是三年,上市公司公告可查)。这类分红偏被动,但在当下经济背景中是相当靠谱的,毕竟有白纸黑字。

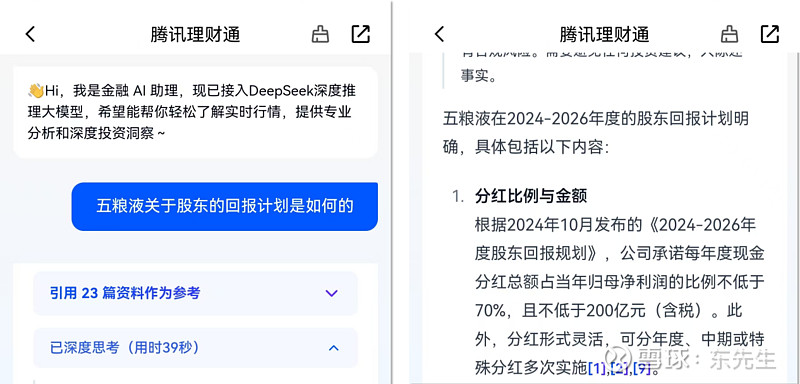

举个例子,五粮液的《2024-2026年度股东回报规划》公告是这样的:

图:腾讯理财通中的Deepseek回答

2、现金淹没脖子的公司:这类公司在当下以拥有极强定价权的公司为主,起初常被发现于互联网平台公司。这类公司治理总体超出平均水平,管理层脑袋瓜中有“资本成本”的概念,分红或回购意愿强,并通常通过业绩会予以回购指引。这类分红偏主动,依赖观察管理层是否靠谱,并没白纸黑字,顶多是君子约定。

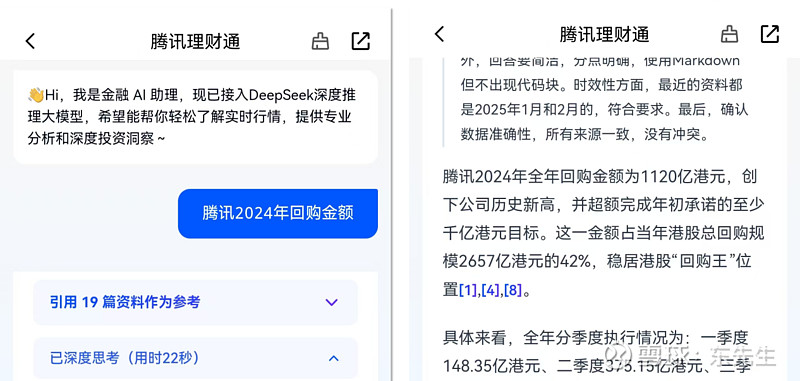

举个例子,企鹅2024年有千亿以上回购,还另有分红:

图:腾讯理财通中的Deepseek回答

说起小企鹅,最近DS带来的AI平权后,腾讯在AI领域的布局呈多点开花的态势,从混元大模型的技术底座到DeepSeek-R1的深度整合,实行"多轨并行+场景深度应用”策略。微信搜索、腾讯文档、QQ浏览器、搜狗输入法等亿级应用都接入了DS。而今天腾讯理财通也接入了DeepSeek-R1满血版。

用于投资分析,大家都知道Deepseek好用,毕竟Deepseek还就是做金融的人搞出来的。但对于深度投研,若能融合国内外深度研报和财报就更事半功倍了。找了一圈才得知,腾讯理财通版DS最大特色正是如此。入口就在理财通APP首页:

话说回来,两类公司并非无交集,实际还交集蛮多。第2类公司除互联网外,一些央国企公司所处行业竞争格局因牌照或历史原因,形成垄断或两巨头三巨头的格局,常对上下游产生强大议价权,也可以赚得现金淹没脖子。比如三大运营商,三桶油等。从这些分析中跳脱出来,这些公司都有一个共同特点,分红率(分红占净利润的比例很高)很高,或预期可以很高。

通过这个指标,已经能排除90%的公司了。

直白点讲,别人推荐或自己发现一个新公司,先看看分红(回购)率吧。

3、小心那些赚了一堆“厂房”的公司

倒着看,第二个问题是公司有多少比例的钱是可以分给股东但不影响持续经营的?

这个问题考量的是赚取“自由现金流”的能力。

本人通常用“经营性现金流净额-资本开支”,这个简单算法代替。

对于港股公司更方便,基本会披露“资本开支”,报表中一搜就有。

值得一提的是,自由现金流不需要过度定量的计算,对于每家公司只需要多看那么几年,大致就能找到他大致能赚多少亿自由现金流了,这是需要一个对公司认知积累的过程。

比如若被问到茅台可以赚多少自由现金流,虽然他当前净利润可能是800-900亿水平,但本人觉得他赚1000亿的自由现金流没啥大问题。

有一些公司看似净利润很多,但净利润到自由现金流的转换却很差,原因有二:

1. 净利润是很多是“类应收”堆起来的,净利润转换为经营性现金流被就已经很差了;

2. 经营性现金流也还可以,但资本开支巨大,钱都拿去投资,根本没法分钱的;

查理·芒格曾说,“世界上有两种生意,第一种可以每年赚12%的收益,到年底股东可以拿走所有的利润;第二种也可以每年赚12%,但是你不得不把赚来的钱重新投资,然后指着所有的厂房设备对股东们说:这就是你们的利润。"

这一问题,还有个偷懒的解法:问AI,一比便知。

“X公司过去5年的净利润是多少,自由现金流是多少,给我列个表格呗”

图:腾讯理财通中的Deepseek回答

我们知道,茅台的报表是没有直接提供自由现金流指标的。上图中的自由现金流都有(估算)和(调整后)的备注。这些数据源于理财通援引了某些非公开但库中有资源的研报,或是结合自由现金流的内涵进行了深度演绎,启发不少。

4、找到非他不可的公司

倒着看,终于回到第一个问题。

这个问题本质在考核公司所赚自由现金流的确定性,涉及"护城河”的理解。

粗暴的解法是,扪心自问:为什么这家公司的产品/服务,客户非他不可?

通常而言,答案都会回到因为“品牌、网络效应、转换成本、独占资源、低成本优势”这些选项中来,若不是,则要小心分析了。

前面四个都好理解。“低成本优势”通常在提供同质化服务的行业中出现,实际上,“低成本优势”谈不上回答“非他不可”的好答案。只是若公司具有同质化行业中较大的成本领先优势,且别人不可超越,在行业逆风时,很多公司死掉,他更容易成为客户的选择。

5、写在最后

若通过筛选,这家公司基本就能进入眼帘了。

说起来也不难,当新发现或别人推荐一家公司时,打开AI,问他大概这三个问题,看答案是否满意:

这公司过往分红率(含回购)如何,是否可以预期他未来会高分红?

公司过去5年的净利润、自由现金流是多少?

为什么这家公司的产品/服务,客户非他不可?

投资嘛,不能迷信工具,但也别忽视工具,像DS版腾讯理财通这类金融类AI大模型不妨试试,交叉校验。获取数据和信息是一方面,DS的思考过程也非常有启发。老话说得好,工欲善其事,必先利其器。

至于啥时候买?时机问题,起文再聊。

本话题在雪球有10条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>