德银指出,在特朗普2.0时期,一方面,由于市场已充分预期特朗普胜选,且美股估值已高,增长空间有限,使得此次“特朗普交易”并未奏效,另一方面,美联储一直在缩减其限制性政策,且新政府的政策实施时间表存在差异,市场反应不同是合理的。

人物正确、政策相似,2.0时期的“特朗普交易”为什么“有气无力”?

自去年美国大选以来,标普500指数 (.SPX.US)基本呈区间震荡,10年期美债收益率也没有出现特朗普1.0时期大幅飙升的现象,甚至美元的涨势也有所回落。

2月17日,德意志银行分析师Henry Allen在最新报告中分析了市场未能重现2016年盛况的原因。Allen指出,市场预期的变化、经济环境的差异、美联储政策立场的转变,以及特朗普政策实施时间表的调整,共同导致了这种现状。

2月17日,德意志银行分析师Henry Allen在最新报告中分析了市场未能重现2016年盛况的原因。Allen指出,市场预期的变化、经济环境的差异、美联储政策立场的转变,以及特朗普政策实施时间表的调整,共同导致了这种现状。

市场已充分预期特朗普胜选

报告指出,2016年特朗普的胜利对金融市场来说是一个巨大的“惊喜”,当时的民意调查和预测普遍倾向于希拉里·克林顿获胜,FiveThirtyEight的最终预测也仅给予特朗普28%的胜算。然而,到了2024年,特朗普的胜利已被广泛定价,Polymarket在选举前一天给出了59%的胜率。德银指出:

“投资者经历了2016年和2020年两次选举,民意调查都低估了特朗普的表现,因此对2024年的民调结果持谨慎态度。”

这意味着,市场在选举前已经消化了大部分“特朗普交易”的预期。分析师表示,在选举前的几天里,传统的“特朗普交易”会随着共和党大获全胜的预期上升而表现良好,反之亦然。

美股估值已高,增长空间有限

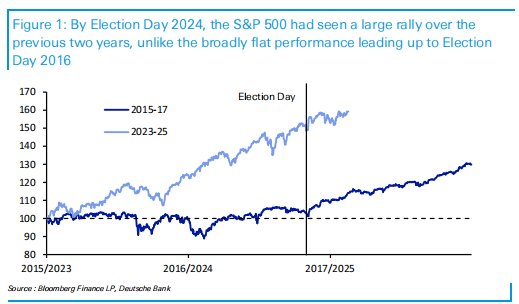

从股市上看,2016年选举前,美股表现疲软, 标普500指数 (.SPX.US) 在2015年下跌0.7%,2016年截至10月底仅上涨4.0%。这主要是由于经济增长放缓以及美联储于2015年12月开始加息。

然而,2024年选举前,美股已经历了两年多的强劲上涨。标普500指数在2023年上涨24%,2024年截至10月底已上涨19.6%。而且,2024年10月,标普500的CAPE(周期调整市盈率)高达36.85,远高于2016年10月的26.54。德银指出:

“这意味着,与2016年相比,2024年美股的估值已经处于高位,进一步上涨的空间有限。此外,2016年美国经济增长已经放缓,并开始回升,而2024年美国经济增长已经保持强劲(2023年为2.9%,2024年为2.8%)。因此,我们没有看到2016年模式重演并不令人意外。”

货币政策转向宽松,关税政策加速

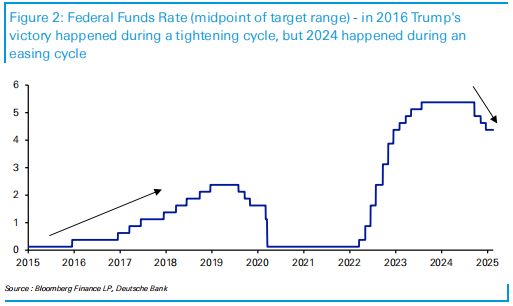

政策方面,特朗普的政策方向与1.0时期相似,包括减税、放松监管和提高关税。但2016年,特朗普的胜利引发了对财政刺激的预期,进而导致美联储政策收紧,推高了美国国债收益率。当时,美联储刚刚开始加息周期,2015年12月首次加息,又于2016年12月再次加息。

相比之下,2024年,美联储已经转向降息周期,9月降息50个基点,11月和12月继续降息,12月的点阵图显示2025年还将有两次降息。报告认为:

“鉴于美联储一直在缩减其限制性政策,市场反应不同是合理的。此外,与2016年相比,美国经济的闲置产能较少,因此在不产生通胀压力的情况下实施刺激措施更加困难。”

而除了更广泛的经济背景外,2.0时期的政府政策时间表与特朗普1.0时期截然不同。分析师指出,最显著的是:

特朗普政府在第一个月就立即推动提高关税,包括威胁对加拿大和墨西哥加征25%的关税(尽管目前推迟)。

而特朗普1.0时期直到他担任总统的第二年才真正开始。即使在那时,威胁征收的关税规模也无法与这次讨论的规模相比。

分析认为,这种政策实施时间表的差异导致了市场波动性的显著不同。在特朗普1.0时期的第一年,市场波动性非常低。 标普500波动率指数 (.VIX.US) 的历史最低收盘点位实际上是在2017年11月,当时收于9.14点。相比之下,由于潜在的关税,如今的金融市场已经出现了显著的波动,特别是在加拿大等受影响国家的资产中。

编辑/Rocky