2025年新股首日平均涨超266%

兄弟姐妹们,明天又有新股申购啦!

格隆汇获悉,创业板新股常友科技将于2月18日申购。

常友科技(301557.SZ)本次发行价格为28.88元/股,发行市盈率为15.70倍,低于中证指数行业最近一个月平均静态市盈率16.43倍,低于可比上市公司平均静态市盈率42.84倍。

近年来A股打新赚钱效应较好,2024年100只上市新股中,仅1家在上市首日破发,破发率很低,且上市首日平均涨幅达253%。

截至目前,2025年在A股上市的13家新股也在首日全部收涨,上市首日收盘平均涨幅为266.66%。

鉴于去年以来A股新股上市首日极少破发,且收益率非常亮眼,如果中签后在上市首日卖出,赚钱的概率很大,因此建议积极参与申购。

接下来具体看一下常友科技的详细情况。

常友科技成立于2006年,总部位于江苏常州。其实际控制人为刘文叶、包涵寓、刘波涛、刘文君,本次发行前上述四人直接及间接合计控制公司77.44%的股权。

公司是一家典型的家族企业,其中包涵寓系刘文叶之配偶,刘波涛系刘文叶之父亲,刘文君系刘文叶之胞妹。刘文叶担任公司法定代表人、董事长、总经理,包涵寓现任公司董事。

刘文叶于1977年8月出生,本科毕业于武汉理工大学工商管理专业,硕士毕业于香港财经学院工商管理专业。此前,他曾就职于常州市常凯管道有限公司、常州市常友能源设备有限公司等。

常友科技主要从事高分子复合材料制品、轻量化夹芯材料制品的研发、生产与销售业务,产品主要包括用于风电领域的风电机组罩体、用于风电叶片生产的轻量化夹芯材料、罩体模具,以及轨道交通车辆部件等。

高分子复合材料具有多种传统材料无法比拟的优势,是钢铁等传统材料的重要替代材料,也是新材料的重要组成部分。

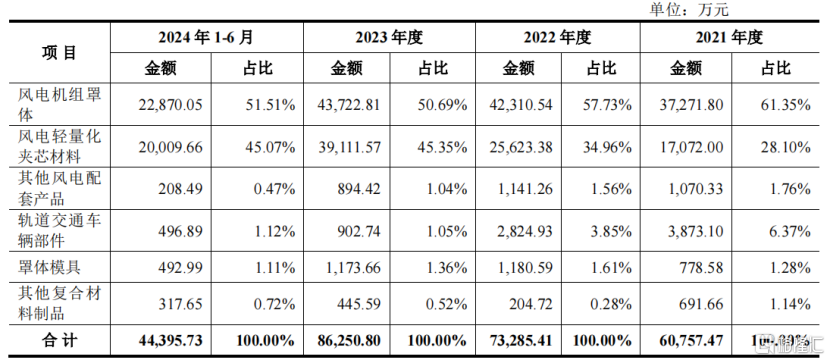

公司生产所需的原材料主要为玻璃纤维、树脂、PET泡沫、PVC泡沫和巴沙木等;主要产品为风电机组罩体与风电轻量化夹芯材料,2024年1-6月,这两块业务在公司主营业务收入中的占比分别为51.51%和45.07%。

公司公司主营业务收入构成,来源:招股书

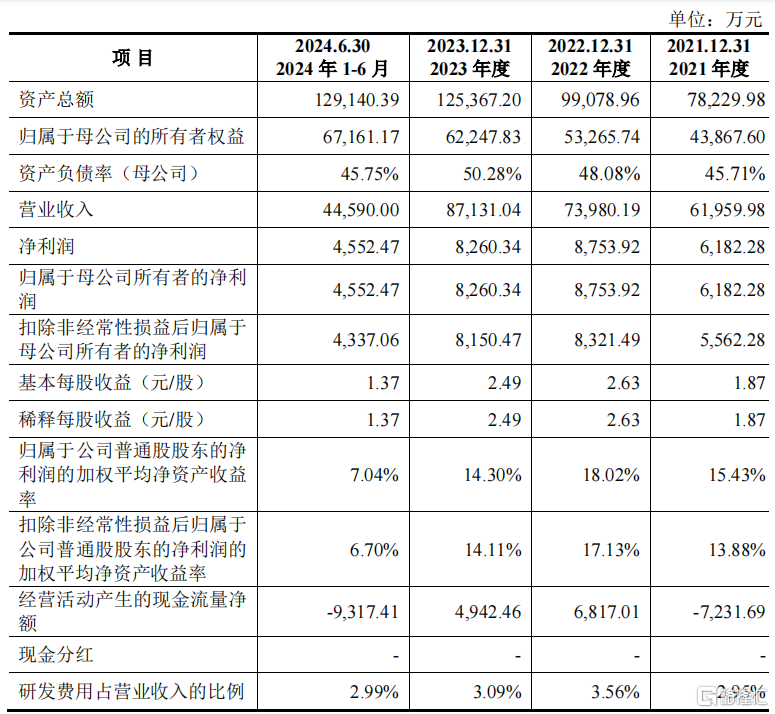

2021年、2022年、2023年及2024年1-6月(报告期),常友科技的营业收入分别为6.2亿元、7.4亿元、8.71亿元和4.46亿元,扣非后的归母净利润分别为5562.28万元、8321.49万元、8150.47万元和4337.06万元。

2021年至2023年,公司营业收入和扣非后的归母净利润复合增长率分别为18.59%、21.05%。

公司主要财务数据,来源:招股书

常友科技2024年度实现营业收入10.5亿元,同比增长20.53%,实现扣非归母净利润1.03亿元,同比增长26.30%。

公司预计2025年1-3月营业收入为1.8亿元至2亿元,同比增长8.05%至20.06%;归属于母公司股东的净利润为1000万元至1200万元,同比增长8.91%至30.69%;扣除非经常性损益后的归属于母公司股东的净利润为1020万元至1220万元,同比增长5.17%至25.79%。

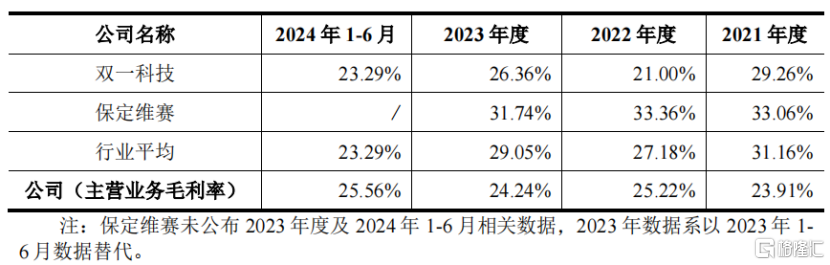

报告期内,公司主营业务毛利率分别为23.91%、25.22%、24.24%和25.56%,毛利率呈波动趋势。

横向对比来看,报告期内,常友科技与双一科技的主营业务毛利率变化方向相反。

招股书称,上述企业产品的应用领域与公司具有一定相似性,但各公司产品目标客户群体、产品收入结构差异存在一定差异,故毛利率变动有所差异。

同行业公司毛利率对比,来源:招股书

值得注意的是,常友科技本科及以上学历员工人数占比仅为8.33%,大专(专科)及以下学历的员工人数占比为91.67%。

从行业来看,根据全球风能理事会(GWEC)公布的数据,预计未来五年内,即2024年至2028年间,全球风电新增装机容量791GW,复合增长率为9.4%,市场空间广阔。

就风电机组罩体类产品中占比最高的机舱罩而言,2021至2023年,以公司销售该类产品的总瓦数计算的市场占有率分别为17.63%、33.67%和23.53%。

公司产品的下游行业集中度较高。在风电领域,2023年度国内新增吊装容量前五名整机厂商——金风科技、远景能源、明阳智能、运达股份、三一重能合计占据了75%的市场份额,未来市场集中度可能进一步提升;轨道交通领域市场份额则主要集中于中国中车系公司。

报告期内,公司向前五大客户销售收入占比分别为87.68%、94.31%、85.86%和91.19%,客户相对集中。

此外,常友科技所处行业存在普遍的季节性特点,第三、四季度销售收入占比较高。公司下游客户主要为风电和轨交主机厂,公司对其销售存在一定的销售账期,在该类业务模式下造成发行人报告期应收类余额较高。

报告期各期末,公司应收账款、应收款项融资及应收票据等项目合计账面价值分别为3.92亿元、4.32亿元、4.79亿元和6.07亿元,对应占2021年至2023年营业收入的比重分别为63.26%、58.43%和55.02%。

随着业务规模的不断扩大,公司应收账款、应收款项融资及应收票据账面价值逐步增长。

据招股书,常友科技本次发行计划所需资金额为7.63亿元。实际按本次发行价格28.88元/股计算,公司预计募集资金总额为3.2亿元,扣除预计发行费用后预计募集资金净额为2.63亿元,低于前述募投项目计划所需资金总额。

公司本次公开发行募集资金将用于:(1)风电高性能复合材料零部件生产线扩建项目;(2)轻量化复合材料部件生产线扩建项目;(3)研发中心项目;(4)补充流动资金和偿还银行贷款。

募集资金用途,来源:招股书