中远海控是黑丝兄的重仓爱股,经常看黑丝老兄念叨自己的收息和打牌心得,渐渐得也拉起了我的兴趣。关于中远海控,一般人的印象就是:海上货拉拉、重资产和强周期,看上去不是很性感的生意,投资中远海控究竟打的是什么算盘?

一、行业周期和竞争格局

提起海运行业,就想起西方人的名言“上帝一定曾是一名船东,他将资源放在了距离需求如此之远的地方,同时又将地球三分之二的面积用水包围了起来。”在国际运输中,海运相比陆运和空运便宜超过一个量级,承担了大约八成的国际物流需求:

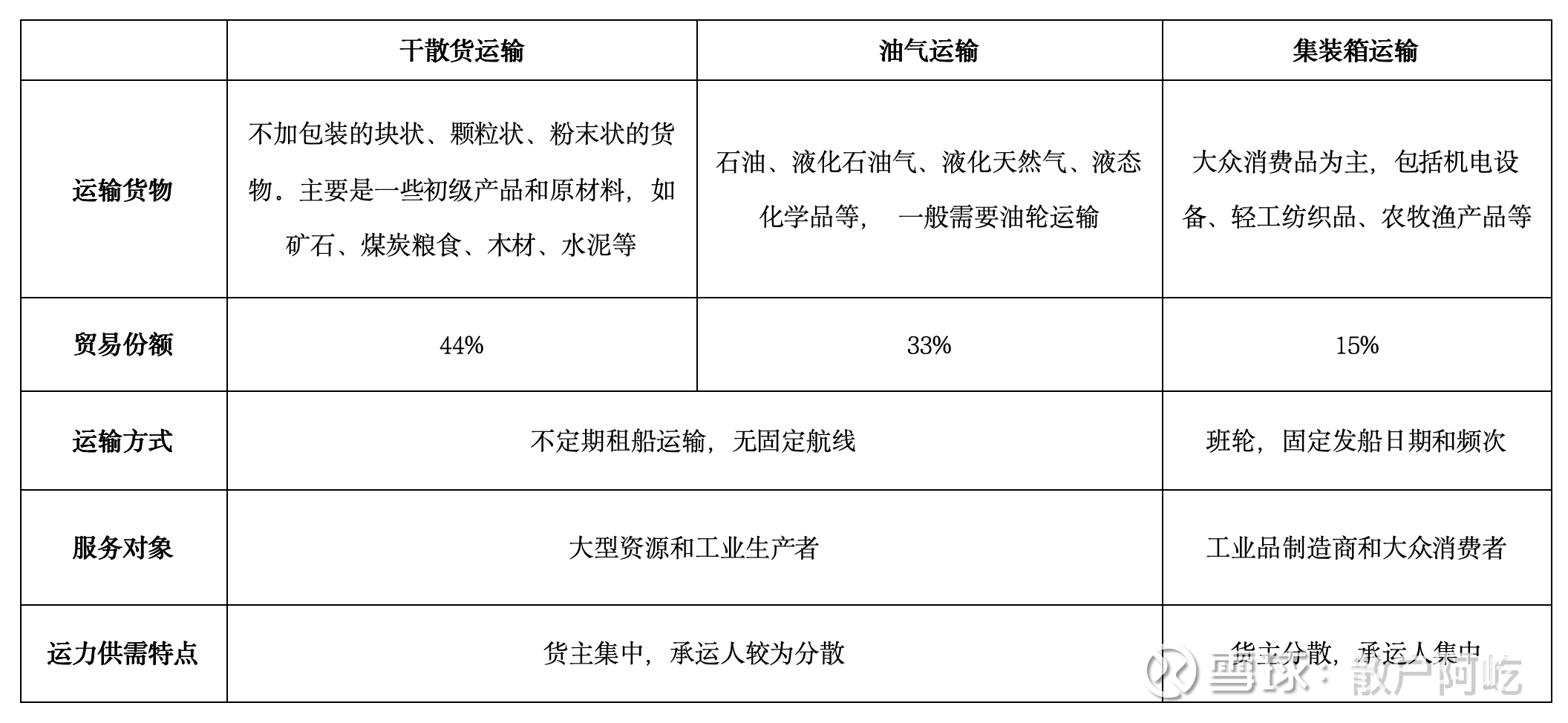

海运主要分三种,干散、油运和集运,经济特征有非常大的区别:

从经济特征来看,集运相比干散、油运明显具备更强的议价权、更大的网络效应和更弱的周期性,反应到竞争格局则是不断提升的市场集中度:2008年到2017年,CR5由46%大幅提升至67%;2017年至今竞争格局稳中有进,CR5从67%变为65%,CR10从74%提升至现在的84%。

再看集运行业的周期成因,主要也是受到供给、需求和资本出入三方面的影响:从需求端来看,集运主要受全球宏观经济周期影响;从供给端来看,集运本质上是一种服务,没有库存可以调节供需矛盾;从资本端来看,受到造船周期(1.5~3年)和运船退出时滞(20~30年)的影响,使得供需矛盾放大。

在集运行业,经过近三十年的发展,目前是形成了3+1的船东联盟:双子星联盟、PA联盟、海洋联盟和独立船东地中海航运,中远海控的运力规模在国际上目前算是第二梯队。

二、资产负债、营收利润和现金流

从资产负债表来看,上市公司股东和少数股东权益比例大约为八二开;企业账上的净现金1611亿,营运资产、固定资产和金融资产的净值为1100亿,资产负债结构非常漂亮;总负债中有五六成是应付预收,远远高于应收预付,上下游地位比较高。

再看利润表,2023年度利润总额为331亿,其中经营利润196亿、投资收益48亿、利息收入57亿、财政补贴30亿;所得税率大约是14%。财政补贴应该是一次性收入,这个数据每年都不一样:2023年是30亿,2022是13亿,2021是7亿,2020是10亿;利息收入是货币资金产生的利息,利率约为57/1908=3%。

经营业务中,集运业务贡献了96%营收和89%的毛利(255亿),码头业务贡献4%营收和11%的毛利(32亿)。

在长期股权投资中,主要投资也是码头公司,综合主营业务结构和长期股权投资来看,码头和集运业务对集团利润贡献应该是三七开到二八开之间。从生意特点来看,码头相比集运业务的周期性要平缓得多,有利于熨平中远海控的业绩周期波动。

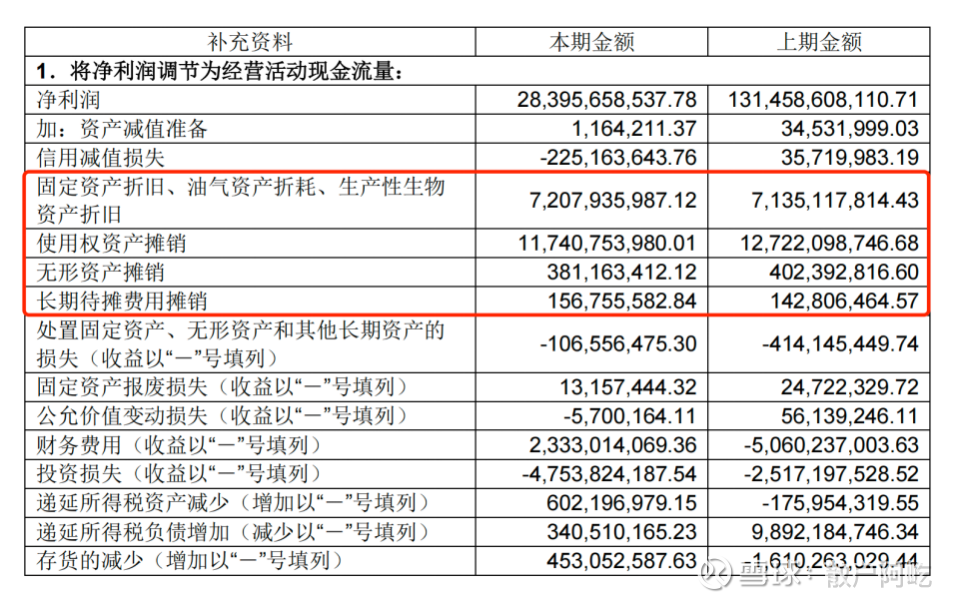

最后看现金流量表,折旧和摊销一年大约为191亿,相比净利润来讲是一个不小的数字,现金流也是非常强劲。

三、估值、业绩和风险

目前中远海控港股市值大约1900亿,再加上少数股东权益大约是19005/4=2375亿,扣去净现金1611亿,等于说764亿买下中远海控的经营资产、固定资产和金融资产,这部分资产价值为1100亿,等于七折出售。从资产负债的角度来看,在主营业务只亏利润不亏现金流的情况,中远海控股价回撤极限应该是在1/3左右。

2023年算是航运小年,平均CCFI为937,中远海控实现284亿净利润和191亿折旧摊销,扣去57亿利息收入、30亿财政补贴,实际赚钱=284+191-(57+30)86%=400亿。这也就是说,从现金流的角度来说,即使在周期底部中远海控两年就能赚回本。

中远海控,作为一个周期股,其利润中枢究竟在哪?如果取2016~2023的数据来平均,利润中枢为191亿,相比市值和资产负债表也是非常低估。

中远海控的投资风险在报表之外,短期风险主要是全球消费和运力过剩,中长期风险是逆全球化和制造业迁移...这些风险及其影响程度,本质上是不可知的,也反应到估值上了。此外,有坏运气也有好运气,2020、2021和2024 均是航运的好年景,运气好一年直接能赚回本。

综合市场格局、财务情况和估值水平来看,中远海控确实是一个能够一眼定胖瘦的好生意。

@雪球创作者中心 @今日话题 @HIS1963 $中远海控(01919)$ $东方海外国际(00316)$

本话题在雪球有80条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>