与AI方向大火的Deepseek相比,人形机器人在2025年的成长趋势同样值得重视。

在近3年我们对人形机器人的持续持续追踪中,从两年前对主题的谨慎,到去年观察到AI成为催化剂,然后是现在,我们已经逐渐将思维切向为乐观,未来将积极跟随产业的脉动。

但经过近3年的沉淀,我们所以认为人形机器人已迈过奇点,是由于:

1)量产难题见到被攻克的曙光;

1)量产难题见到被攻克的曙光;

2)技术掣肘也可能被AI所解决。

2025将是量产元年的三大证据

春节期间两大标志性事件,让我们不得不惊叹于产业变化,并快速迭代我们对人形机器人的认知。科技并未进入悲观者所述的大缓和时代,反而开启加速。

产业拐点其实早于春节,从去年11月份开始,人形机器人逆大盘上涨接近30%;甚至年初以来,力压AI成为表现最强的主题板块。

实际上,我们把时间拉长了来看,人形机器人主题从2022年初成立以来(2022年6月,马斯克预告将发布特斯拉 (TSLA.US)人形机器人原型机Optimus),近3个月表现是最好的时间段。之前的行情基本上是事件催化,但又随着风险偏好变化或者进展不及预期大幅回落,指数曾一度回撤接近50%,可谓套人无数。

但面向2025年,我们认为行业将接近量产的转折点,行业和板块正式进入基本面阶段。为什么这么说,我们看到三个有力证据。

证据一:华为的下场

华为的入场为什么如此重要,甚至比马斯克的论述还有更重要?因为马斯克是天然的乐天派,话经常说得很满然后常常不及预期,而华为的企业文化是谨慎,不做没有把握的事情。

华为一般先投资其他公司了解产业,看好趋势后自己亲自入局。回想一下,华为汽车是不是就是如此?

说回人形机器人,公开信息显示早在2022年4月,华为就开始关注到人形机器人领域,一点都不晚,与达闼机器人签署合作协议联合技术攻关,后来又在2023年6月投资成立极目机器人,专注AI技术应用和智能制造解决方案,2024年3月,搭载盘古大模型的乐聚机器人亮相华为HDC大会。

如果了解人形机器人近几年技术变化路线的就知道,华为的每一步都精准踩在了正确的点上。

但华为真正的躬身入局是在2024年11月份,成立智能创新中心,并与16家企业签订合作备忘录。华为开始和特斯拉一样,搭建人形机器人产业链了,说明其向量产迈向了坚实的一步。用业内人士的话来说,你可以永远相信华为的战略。

证据2:宇树的崛起

虽然央视春晚中,机器人已经是近几年的常客了,但是宇树科技人形机器人的秧歌舞,用丢手绢这个高难度动作,让观众们惊呼这群机器人太像人了。

宇树做人形机器人时间不足两年,对硅谷追赶的速度,相比Deepseek也不遑多让。

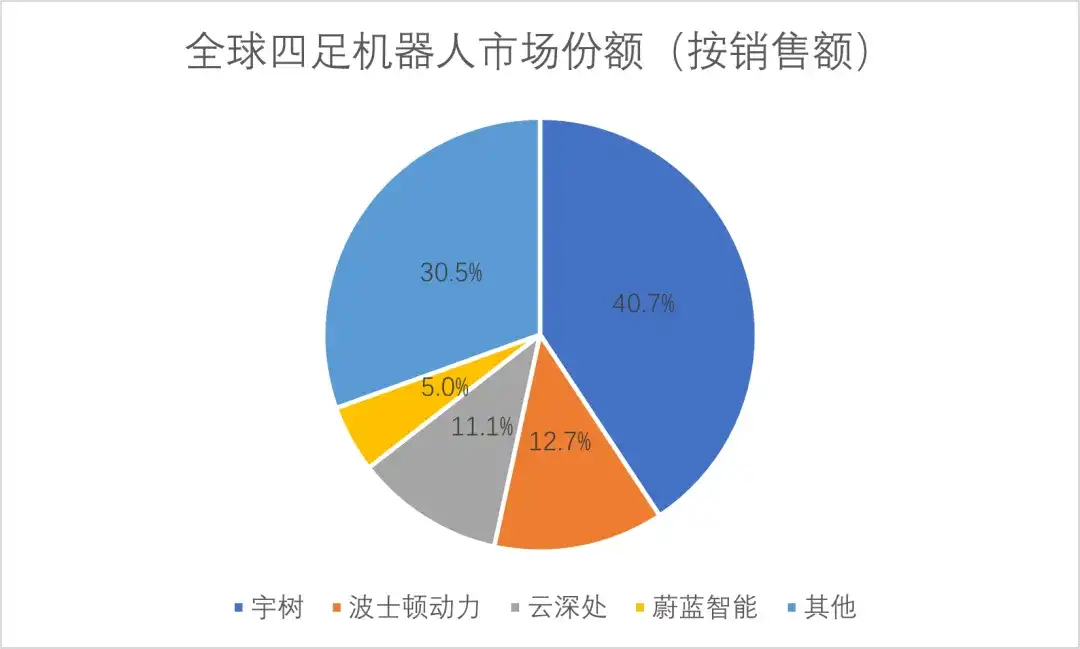

成立于2016年的杭州宇树科技,公司最早做的不是人形机器人,而是高性能四足机器人。虽然成立历史不到10年,但竞争力一点儿都不弱。根据高工机器人数据,2023 年宇树科技在全球四足机器人市场中份额就超过了40%,稳居第一,甚至力压大名鼎鼎的波士顿动力,如果看出货量角度,则公司的份额更是高达70%。

由于宇树在硬件方面全自研电机、减速器、控制器、激光雷达等关键核心零部件,在软件方面自研高性能感知及运动控制算法。所以宇树的份额优势主要来自技术领先而非成本屠夫。

在登录春晚之前,其实作为一家面向全球的明星公司,旗下的机器人就登录过2022年北京冬奥会开幕式、2023年超级碗和2024年的CES国际消费电子展。

只不过宇树做人形机器人,相对 特斯拉 (TSLA.US) 、优必选 (09880.HK)等,是一个实打实的后生。直到2023 年 2 月份,宇树的人形机器人才开始立项,6 个月后开发出第一款人形机器人 H1。但短短一年后的2024 年 5 月,其发布的人形机器人G1,身高约 127 厘米,零售价仅仅9.9万元起。

如此快速的降本能力,着实给机器人行业带来了不小的震撼。通过春晚,这个震撼从圈子内传向了千家万户。

宇树科技 “后生可畏”的故事,对人形机器人产业链更大的意义在于表明,产业链的软硬件已经具备成熟的条件了。只用两年时间,宇树就将机器人从立项到送上春晚。这儿还值得提一点的是,人形机器人的产业链,国产企业是极具实力的,不管是特斯拉还是华为都以国产供应链展开。

证据3:特斯拉的量产计划

虽然市场最为关注特斯拉,但是我们将他放在最后。主要就是因为马斯克由于过于乐观的表述影响了具体数据的置信度,从方向我们相信,但数据上需要反复验证。

今年1月 9 日,马斯克在CES大会上更新Optimus量产规划:2025 年量产数千台,并在特斯拉工厂进行初步测试;2026 年量产 5-10 万台,2027年再增加10倍。

这一消息在1月底的业绩说明会上,得以更加明确:

目前正在设计单月1000台产能产线,下一条产线每月将生产1万台,之后生产线将达到每月10万台,这个产能数如果实现将能够支撑特斯拉2027年的数量规划。

降本:有能力在100万台稳定生产状态时,将Optimus生产成本控制在2万美元以内。

应用场景:Optimus已经可以做一些工厂应用,比如在车身线中运送车身、从夹具中取运零部件。这说明公司量产已经具备了初步的经济性。

特斯拉终于从原型机进入到量产环节,接下来要追踪的就是产业链是否能够确认这个数量级了。当然,特斯拉对于技术方向的牵引作用仍然是最强的,也是机器人产业最重要的瞄准镜。比如在最新的业绩会中,公司还重点更新了灵巧手方向,表示使用了迄今为止最复杂的灵巧手,能弹钢琴、会穿针。

AI带动人形机器人迈过技术奇点

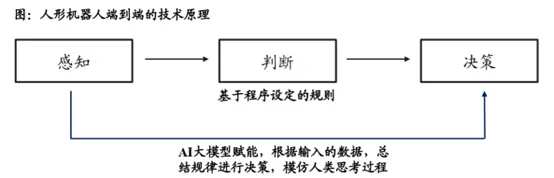

“ChatGPT的出现为人形机器人提供了新思路——将大语言模型与人形机器人结合,通过图像、文字、视频等数据联合训练,并引入多模态输入,增强模型对现实中对象的理解,帮助人形机器人处理具身推理任务。浓缩成一句话就是以AI为人形机器人注入灵魂。”

1.AI带动2024年人形机器人快速进步

2024年是公认的人形机器人飞速进展的一年。硬件层面趋向收敛,其实主要还是沿用以前的机械电子件,变化最大的还是软件,训练开启。

跟工业机器人不同,人形机器人可以说是机器人的最高级形态,不仅需要极致的运动能力,更需要优异的交互、感知能力。换言之,人形机器人不是简单的将工业机器人上面的技术平移,而是需要软硬件能力的深度融合和迭代升级。

机器人的具身大模型,是最典型的端到端的模型,模拟人类本身思考过程,也是通往AGI的终局想象之一。2024年我们看到了一些可喜的进步。

首先是产业论证这条路基本可行。2024年智能驾驶开始普及,2025年开始放量,对于人形机器人可谓意义重大。因为智能汽车可以视为一个“轮式机器人”,人形机器人的具身模型的成功将是以智能汽车的成功为基础的,这并不是武断,我们看地平线机器人公司也是战略先做智驾芯片,再去突破机器人,这也是公司名字中隐含的使命。

此外,清华大学证明了 Data Scaling Laws 在机器人领域的存在,换言之要实现端到端的模型,需要大量的数据和强大的算力、算法来支撑。

企业以及开始着手解决数据和算法的问题。

此前,机器人训练数据主要通过动作捕捉、仿真环境合成数据和互联网视频三种方式收集。2024年,英伟达 (NVDA.US)RoboCasa实验通过合成数据训练机器人,开始优化数据来源。而且根据产业信息,在2025年,全球将有数千台人形机器人直接进入到工厂的实际场景中进行训练,破除“引力束缚”。

2.未来想象空间更大,具身智能不仅仅只在工厂流水线

开源的DeepSeek的技术突破,导致CloseAI也不得不再次Open,对产业更大意义在于这可能会加速基座大模型的技术进步,被誉为人工智能终极载体的人形机器人,有望在通往AGI的路上加速。

特斯拉也明确表示,待产品成熟之后,Optimus将走出工厂,成本如果真的低于2万美元/台,那家庭和工作场景都将具备经济价值。国产链实力同样也不容小觑,宇树科技们将走下舞台,从娱乐场景迈向应用场景。

据高工机器人产业研究所预测,2024年全球人形机器人市场规模只有10亿美元左右,但是到2030年全球人形机器人市场规模将达到150亿美元,每年的增速都将超过50%,全球人形机器人销量将从1.19万台增长至60.57万台。

如果技术加速突破、成本快速下降,展望千亿美元甚至万亿美元市场,也是并不夸张的假设。比如根据摩根士丹利的估算:到2050年,美国人形机器人市场规模可达3万亿美元,部署量将达到6,200万台;中国市场人形机器人市场规模可达6万亿元人民币,机器人数量达5,900万台。

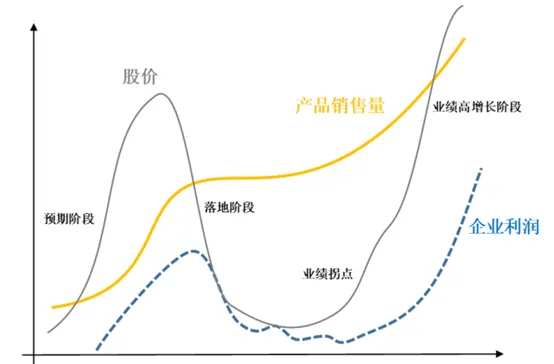

但技术升级和成本下降都仍然具有巨大的不确定性,根据产业趋势的投资经验,市场行情未来也必将是波动的,只不过我们可以更加了乐观的是,人形机器人产业趋势,已经确定性向上了。

那能否在波动中找到更好的追踪主线,我们认为是有的。车企与人形机器人的深度融合主线愈发清晰,可能更好的为我们描绘出产业进展的寻宝图。

编辑/danial