01 2024年中国并购重组整体市场复盘

1. 中国并购市场规模统计

根据iFind并购库数据,2024年全年中国并购市场共发生4,553起并购事件,同比下降17.88%;已披露的交易规模约13,830亿元,同比下降18.57%。

分季度来看,2024年各季度并购交易数量逐季度上升,各季度分别为854件、1,063件、1,149件、1487件。2024年下半年并购交易规模也有明显上升,分别为2,154亿元、2,417亿元、4,698亿元、4,561亿元。

(注:以上事件均以首次公告日为准,剔除失败事件,包含境内并购、出境并购、入境并购)

2.交易体量统计

整体并购市场中约有 80% 的并购交易披露了交易规模。从交易规模的角度看,<1亿、1~5亿、5~10亿的交易的数量占比分别约58%、28%、7%。整体市场以小于10亿的小规模交易为主。若计算平均单笔金额,可见小于 1 亿、 1~5 亿、 5~10 亿的交易的平均单笔金额分别为 2,633 万、 23,203 万、 68,857 万。

3. 买卖方所处行业统计

从并购参与方所属行业分布来看:2024年机械设备、电子、计算机、医药生物等领域的并购标的最受买方青睐。机械设备、医药生物、基础化工、电子等行业的并购买方出手次数最多。

4.买卖方所处地区统计

从并购参与方所属地区分布来看,2024年长三角及周边、珠三角、北京、山东、四川等地区并购重组市场相对活跃。

02 2024年A股上市公司并购交易情况

1.主板并购重组最为活跃,第三方产业并购、大股东资产注入、收购子公司为最主要类型

根据上市公司公告统计,2024年A股上市公司披露并购重组预案或草案的并购交易共计135单(其中2024年首次披露方案的共123单),主动披露的交易金额合计约4,693.10亿元。上年同期,以相同口径统计的并购重组交易数量和金额分别为134单、约2,180亿元;相比之下,2024年并购重组交易的数量较2023年基本持平,但并购重组交易规模在2023年基础上明显提升。

2024年已披露的135单并购重组交易中,主板上市公司有94单(包含赛力斯、哈森股份各披露了2次重组),占年度披露交易数量的比例约70%。2024年披露交易金额的重组案例中,超过100亿元的8例超大型交易中有7例为主板上市公司,使得主板交易规模占比超过90%、明显高于其他版块。

按重组类型来看,2024年上市公司并购重组交易主要集中在第三方产业并购、大股东资产注入和收购子公司少数股权3种类型,合计超过总数85%。2024年市场化并购交易占比达40.74%,相比2023年市场化并购交易占比35.82%略有提升。

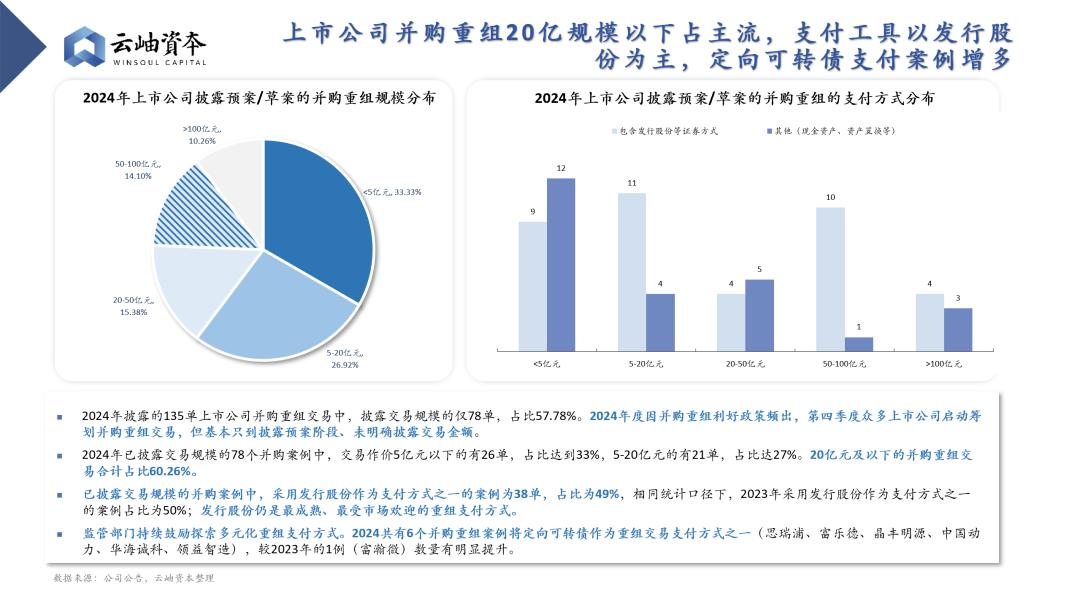

2.上市公司并购重组20亿规模以下占主流,支付工具以发行股份为主,定向可转债支付案例增多

2024年披露的135单上市公司并购重组交易中,披露交易规模的仅78单,占比57.78%。

2024年已披露交易规模的78个并购案例中,交易作价5亿元以下的有26单,占比达到33%,5-20亿元的有21单,占比达27%。20亿元及以下的并购重组交易合计占比60.26%。

已披露交易规模的并购案例中,采用发行股份作为支付方式之一的案例为38单,占比为49%,相同统计口径下,2023年采用发行股份作为支付方式之一的案例占比为50%;发行股份仍是最成熟、最受市场欢迎的重组支付方式。

监管部门持续鼓励探索多元化重组支付方式。2024共有6个并购重组案例将定向可转债作为重组交易支付方式之一(思瑞浦、富乐德、晶丰明源、中国动力、华海诚科、领益智造),较2023年的1例(富瀚微)数量有明显提升。

3.第四季度上市公司并购重组动作最为活跃,但全年大部分交易仍处于预案发布阶段

根据公司公告整理,2024年共有77家上市公司发布发行股份购买资产的预案,3家上市公司拟换股吸收合并(国泰君安、中国船舶、海联讯)。

从预案发布时间上看,在9月底发布的“并购六条”等鼓励并购重组的法规激励下,2024年第四季度共有47家上市公司发布拟发行股份购买资产/换股吸收合并的预案,占全年总数的59%,这类公司几乎都仍处于预案阶段。

从交易进度上看,2024年已发发行股份购买资产或换股吸收合并预案的公司大部分仍处于已发预案阶段,有12家处于已发草案阶段,8家审核通过(赛力斯、国联证券、三友医疗、甘肃能源、中钨高新、普源精电、国泰君安),4家已终止(交建股份、新天药业、*ST同洲、四川九洲,四家均于草案发布前终止)。

4.2024年行政审批类并购重组通过单数进一步缩减,项目实际过会率有所下滑仅为47%

2024年审核注册类并购重组审核完成审核15单,通过14单。涉及收购的标的资产共计17家,其中,10家使用了收益法进行定价、4家使用资产基础法进行定价、3家使用市场法进行定价。

行政审批类的并购重组审核通过率自2020年度的81%持续提升至2023年的96%,2024年通过率保持在93%。但22-24年在证监会或交易所反馈后撤回申请材料的案例分别为21单、8单、15单,因此实际上受理后项目成功率分别为63%、73%和47%,实际过会率进一步下滑。

5.行政审批类的交易在各个阶段均有可能终止

根据公司公告整理,2024年共有37家上市公司发布公告终止筹划发行股份购买资产等相关事宜。

分终止阶段梳理上述事项,可见有5家在停牌/提示性公告后即终止(占比13%),14家在发布预案后终止(38%),3家在草案发出后终止(8%),15家在审核受理后终止(41%)。在筹划的各个阶段均有一定比例的交易终止。

分筹划时间梳理上述事项,可见有5家在1个月内即终止(占比13%),4家在半年内终止(11%),11家在半年~1年间终止(30%),17家在1年后才终止(46%)。

2024年有5家筹划跨界并购的上市公司在停牌后半个月内即宣告终止,有1家换股吸收合并的案例亦在停牌后不久即终止。事件梳理如下:

03 2024年收购A股上市公司控制权的情况

1.协议转让为上市公司控制权变更的主流方式,约六成的新进实控人为民营资本

以权益变动报告口径统计,2024年共有161家A股上市公司发生控制权变更,较2023年活跃度(155家)略有回升。其中,因无偿划转、继承、资产分配及一致行动关系变更等非交易行为变更的案例共有63单,约占总数的39.13%;因协议转让、破产重整、定增等交易行为变更的案例共有98单,占比为60.87%。

从获得控制权的方式看,2024年,除因无偿划转、继承、资产分配及一致行动关系变更等非交易行为案例,协议转让仍是上市公司控制权变更的主流方式,其中43.18%为通过协议转让单一方式,56.82%为通过协议转让与其他途径组合的方式取得上市公司控制权。

剔除因无偿划转、继承、资产分配及一致行动关系变更、表决权变更等非交易行为以及部分无明确实际控制人性质披露的案例(ST吉药、*ST步高、*ST傲农),2024年度上市公司控制权变更案例中,民营资本的上市公司买家占多数,约61.46%新进实际控制人为民营资本。

2.创业板、主板公司控制权转让相对活跃,15~45亿中小规模市值公司最受买方青睐

按板块分布看,各版块交易数量分别为主板96单、创业板48单、科创板8单、北交所9单,创业板、主板的控制权变更相对活跃,科创板活跃度最低,仅有1.41%的科创板公司发生了控制权变更。北交所本年度实现控制权协议转让交易零突破,恒拓开源和润农节水两家公司分别完成控制权转让交易,此外本年度北交所控制权变更公司占比较高,主要系全部公司数量基数较少,且多数因一致行动关系变更、继承、家庭内部资产分配等非主动交易原因。

中小规模上市公司仍是控制权变更的主流目标:以首次披露日前一交易日的数据看,2024年控制权变更的上市公司市值平均数为59.70亿元,中位数为38.07亿元。其中,15-45亿元规模的中小规模上市公司最受买方青睐,合计占全年控制权变更交易数量的45.34%。

2024年,并购重组市场支持政策全面推出,中国并购重组市场朝气蓬勃。虽然在探索的初期阶段,企业并购重组仍在战略、方案、合规等方面存在诸多挑战。但我们相信,随着市场的进一步优化和完善,2025年并购重组市场将进一步迸发活力,带来诸多发展机遇。

本文来自微信公众号“云岫资本”(ID:winsoulcapital),作者:云岫资本并购部,36氪经授权发布。