笔者建议市赚率只用于行业老大,而不是一众小弟。

因为,行业地位也是企业竞争力的体现。如果行业老大没低估,小弟低估可能是有自身问题;如果整个行业都低估,直接买老大,更没必要考虑老二老三。

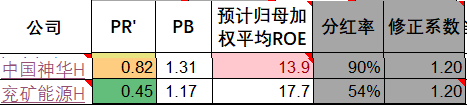

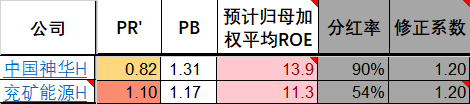

以兖矿能源H为例,2025年1月4日,股价7.9港元,PB为1.17。考虑其为周期股,用2019年的ROE,它的市赚率 PR = NPB/ROE/ROE100,低于0.5,可以买入,其中N为修正系数。中国神华H的市赚率为0.82,较高。

但如果兖矿能源H用2020年的ROE,则其PR为1.1,超过了中国神华H。

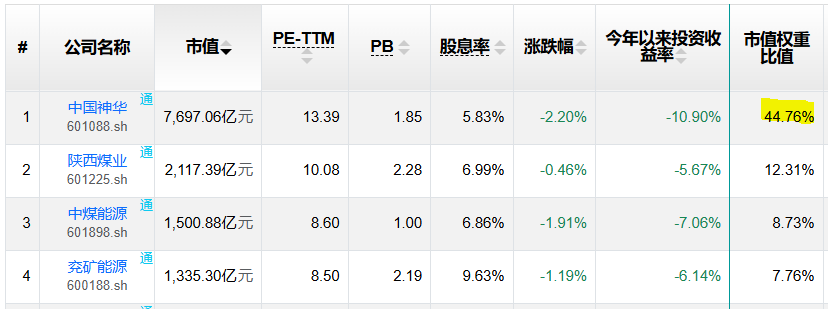

另外,港股煤炭行业,中国神华H占比68.66%,是行业老大。

在A股煤炭行业,中国神华也占了半壁江山。

值得注意的是,中国神华的有息负债率比较低,要比兖矿能源的30%好多了,风险更可控。

由上,我们应用于市赚率,选出的可能是我们不太了解的行业和公司。由于市场先生在大部分时间还是正确的,只选行业老大的策略,能够让我们避开很多暗坑。

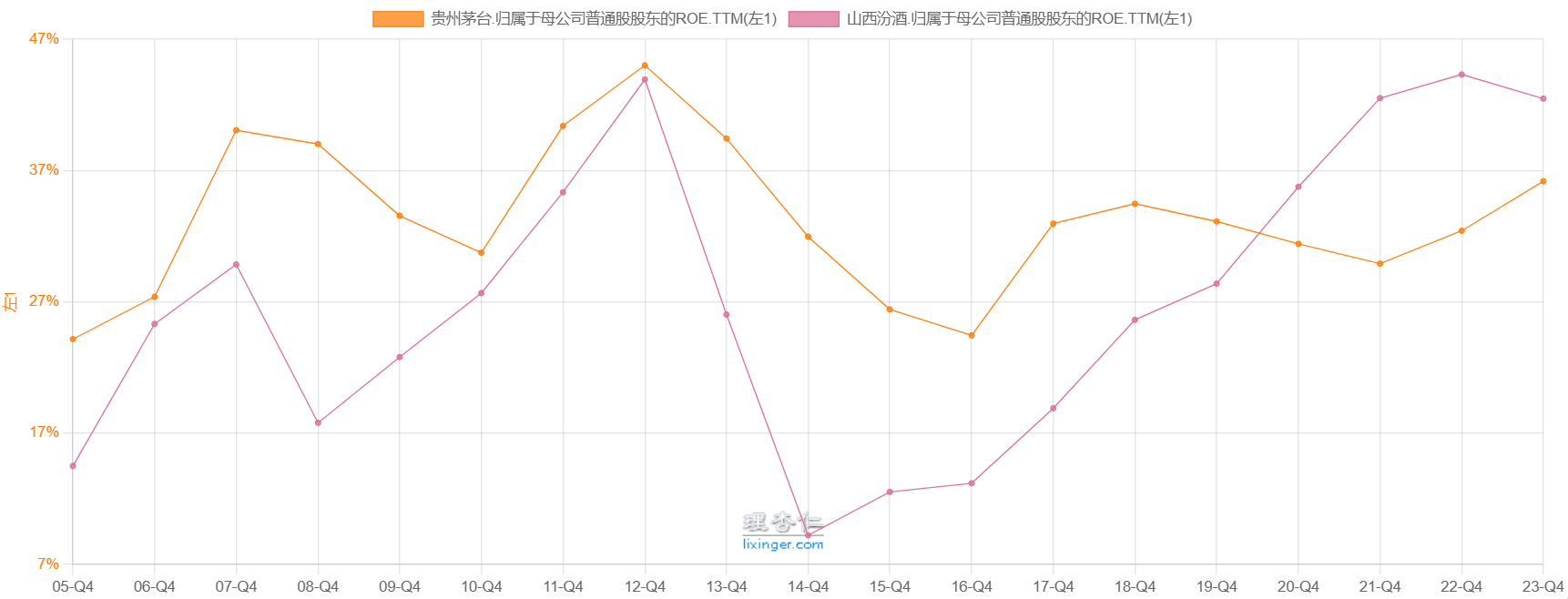

另举一例,山西汾酒近2年的市赚率PR,持续低于茅台。

其主要原因在于汾酒的ROE,在2020年后,持续高于茅台。但请扪心自问:大众酒的ROE高于高端商务酒,这种现象具有可持续性吗?ROE是经营的结果,而不是原因。

$兖矿能源(01171)$ $中国神华(01088)$ $山西汾酒(SH600809)$

2025-1-20 初稿。

本话题在雪球有19条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>