来源:巴伦中文

作者:雅各布·索南夏恩

达美乐披萨在国内市场拥有竞争优势,在国际市场拥有大量机会,该公司还启动了新的增长计划,这些因素将为估值带来更大的上升空间。

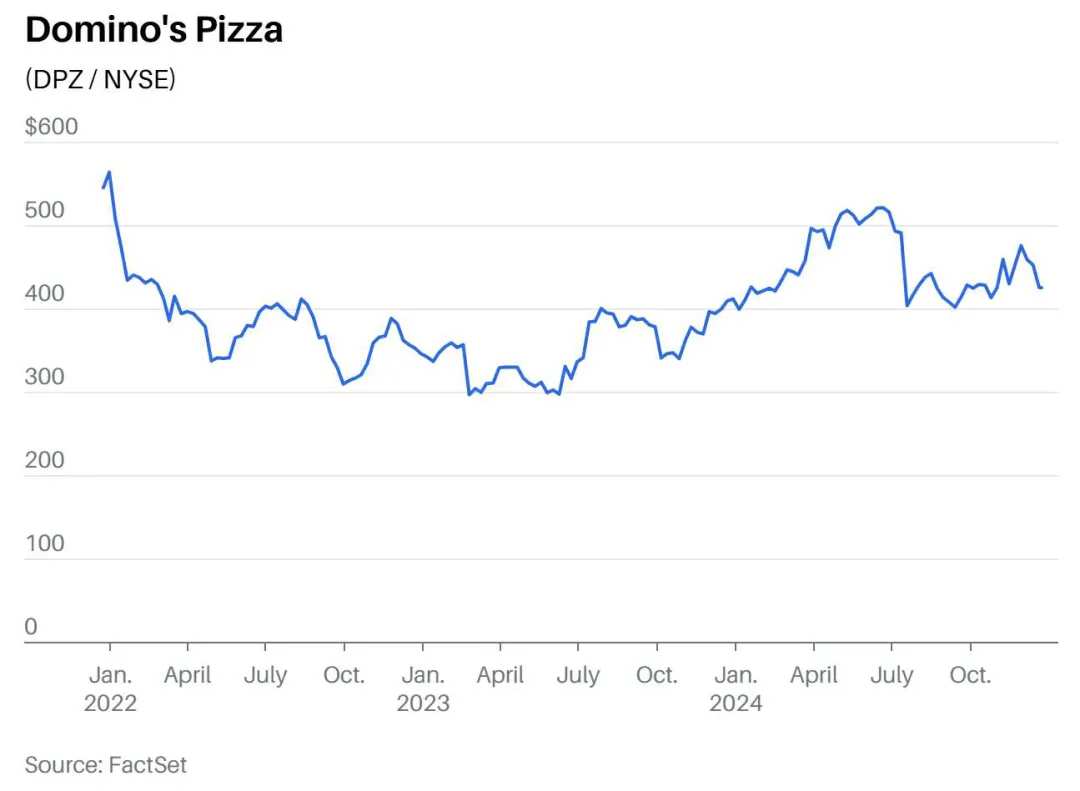

2024年跑输大盘的 达美乐比萨 (DPZ.US) 已经做好了迎头赶上的准备。

去年达美乐披萨上涨约4%,涨幅低于标普500指数 (.SPX.US)的23%。除了达美乐披萨,大多数餐饮类股票去年表现都不佳,比如肯德基和塔可钟的母公司 Yum! Brands (YUM.US) 、棒约翰 (PZZA.US)以及汉堡王的母公司餐饮品牌国际 (QSR.US) ,上涨了35%的奇波雷墨西哥烧烤 (CMG.US) 是一个例外。整体而言,去年标普1500餐饮分类行业指数(S&P 1500 Restaurant Sub Industry)仅上涨了4.2%。

去年达美乐披萨上涨约4%,涨幅低于标普500指数 (.SPX.US)的23%。除了达美乐披萨,大多数餐饮类股票去年表现都不佳,比如肯德基和塔可钟的母公司 Yum! Brands (YUM.US) 、棒约翰 (PZZA.US)以及汉堡王的母公司餐饮品牌国际 (QSR.US) ,上涨了35%的奇波雷墨西哥烧烤 (CMG.US) 是一个例外。整体而言,去年标普1500餐饮分类行业指数(S&P 1500 Restaurant Sub Industry)仅上涨了4.2%。

在消费者对于把钱花在哪里变得更加挑剔的情况下,餐饮行业遇到了客流量下降和定价权减弱等问题。达美乐披萨也受到了这些问题的负面影响,FactSet数据显示,第三季度该公司同店销售额同比增幅仅为1.5%,低于第一季度的2.5%,分析师预计,第四季度增幅将连续第二个季度低于2%。

不过,业绩平平不是因为管理失误,而是因为经济压力。Evercore分析师大卫·帕尔默(David Palmer)指出,过去三个季度,达美乐披萨的美国同店销售额增幅比棒约翰和必胜客高出4到8个百分点,他预计,第四季度将实现2%的增长。

达美乐还正在推出更加便捷的外卖服务,与 优步 (UBER.US) Eats和DoorDash (DASH.US)的合作将帮助该公司通过各种网络平台触及更多客户。和Uber Eats的合作已经为达美乐披萨带来了新客户,与此同时,预计于2025年下半年推出的和DoorDash的合作有望带来更多的客户。

顾客在使用达美乐披萨自己的应用程序时可以实时查看配送情况,该公司进一步提高了预测配送时间的精准度。Evercore的数据显示,目前这款应用的月度活跃用户数量已达到数百万,是必胜客、棒约翰和小凯撒(Little Caesars)的数倍。达美乐披萨可以根据从应用程序中获得的所有数据为每位用户提供合适的菜单选项。

持有达美乐披萨股票的AdvisorShares首席运营官丹·阿伦斯(Dan Ahrens)说:“达美乐披萨是一台高效运转的机器,该公司应用程序所使用的技术比披萨市场上的一些竞争对手要高效得多。”

国际市场将成为关键所在。达美乐披萨在国际市场的门店主要位于亚洲和欧洲,占该公司门店总数的67%,受其他国家经济低迷和美元走强的影响,国际市场收入有所下降。不过,投资者对这些问题已有充分了解,随着欧洲央行降息和消费者支出反弹,2025年其中一些国家的经济有望开始复苏。此外,由于近期国际市场业务表现不佳,未来业绩和往期业绩作对比时将出现显著增长的情况。

长期持有达美乐披萨股票的LRT Capital Management创始合伙人卢卡什·托米基(Lukasz Tomicki)说:“达美乐披萨的收入会出现增长,而且在国际市场上有大量机会。”

关键数据

此外,去年达美乐披萨启动了Hungry for More战略,计划每年把门店数量增加5%,到2028年最终达到25500家左右,目前为21000家。这项战略还将增加在特许经营和技术进步方面的投资。这些举措让达美乐披萨管理层有足够信心重申其总收入年增长率为7%的长期目标,到2027年,利润率有望从2024年的18%提高到19%,虽然营销支出增加,但原料成本和招聘成本仍然在可控范围内。

FactSet数据显示,达美乐披萨管理层每年拿出约2.5亿美元回购股票,因此,2025年每股收益有望增长6%,2026年增长10%。TD Cowen分析师安德鲁·查尔斯(Andrew Charles)认为,到2027年,每股收益有望增长12%。查尔斯对达美乐披萨的评级为“买入”,目标价为515美元。

这一切都让达美乐的估值看起来相当合理。该股12个月预期市盈率为24.2倍,低于去年3月达到的31.1倍的峰值,仅比Yum!Brands的21.4倍高3个点左右。在过去10年的大部分时间里,达美乐披萨的市盈率都要比Yum!Brands高出不少,因为其年盈利增速几乎是Yum!Brands的两倍。

此外,达美乐披萨的企业价值倍数(EV/EBITDA)低于其平均水平,而且仅略高于标普500指数的估值,达美乐披萨的估值平均要比该指数高出50%。加拿大皇家银行(RBC)分析师洛根·赖克(Logan Reich)说:“达美乐披萨的估值有很大的上升空间。”他给出的评级为“跑赢大盘”,目标价为500美元。

编辑/Rocky