春节前或难以明显转松

核心观点

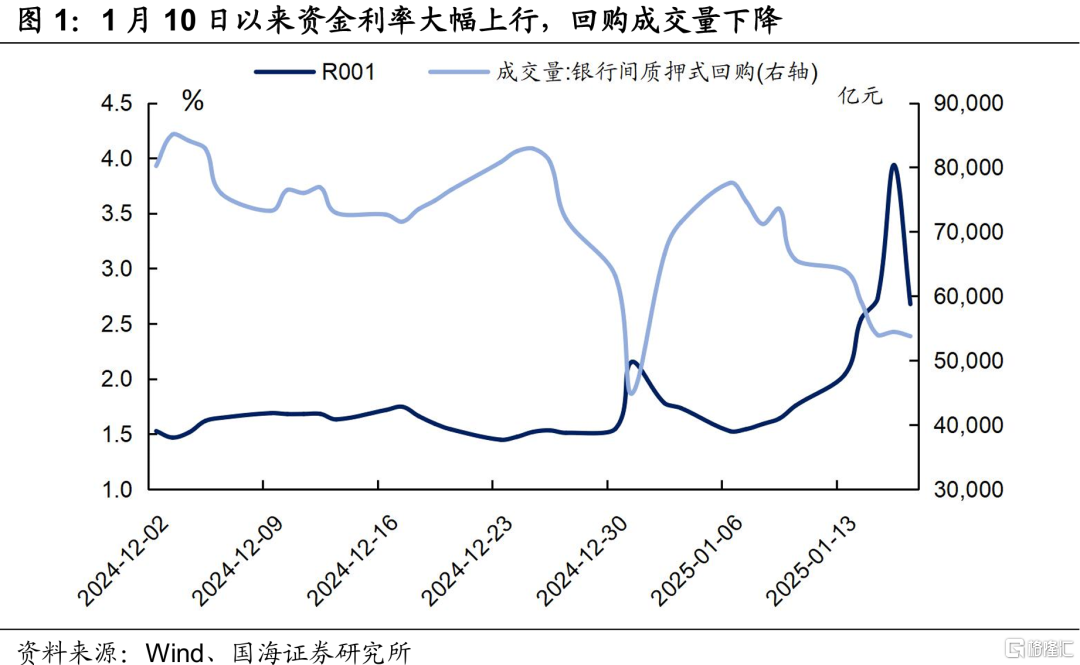

1月10日以来,资金利率大幅上行,资金面超季节性收紧。我们认为,这一现象主要由两个因素推动:

(1)央行流动性投放较少。考虑到稳汇率诉求和防范利率风险,1月10日,央行公告暂停开展公开市场国债买入,流动性投放减少。

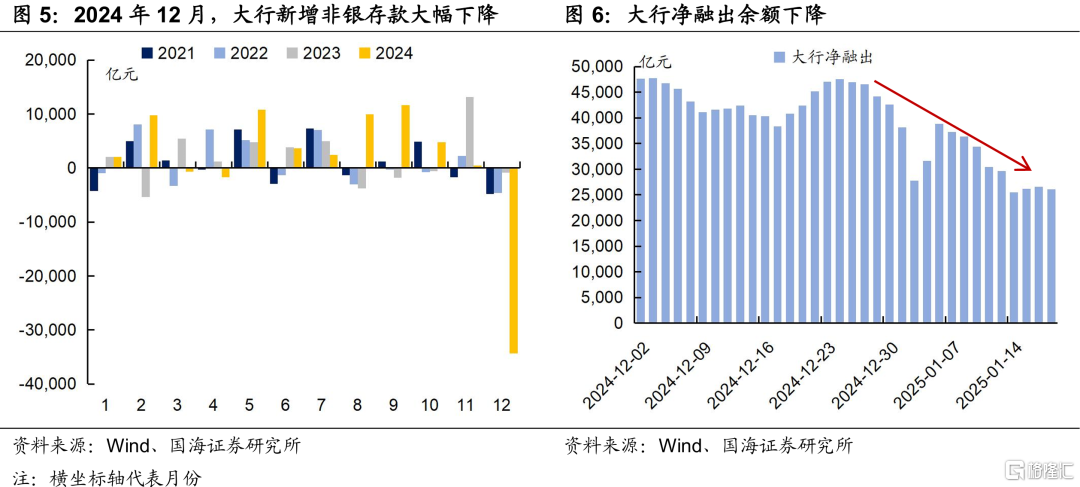

(2)银行端非银存款流失,负债端压力大,资金融出减少。在同业存款降息背景下,同业存款对于非银的吸引力下降,2024年12月银行端非银存款有所流失,大行的负债压力进一步增加,资金融出减少,加剧资金面紧张。

向后看,资金面在春节前或难以明显转松。依据以上两条逻辑:①短期内美联储降息节奏放缓,美元强势,人民币汇率仍承压;债市利率维持低位,央行流动性投放或保持谨慎。②类比2024年4月禁止手工补息政策,本次同业存款降息对银行的冲击或仍持续存在。

但同时,从最新数据看,1月17日资金利率边际回落,考虑到税期结束、春节前央行往往投放流动性,之后资金面再进一步收敛的可能性不大。

对应到短债,以OMO利率为锚,考虑到20BP的降息预期,本轮1年期国债利率调整上限可能在1.3%左右。

正文

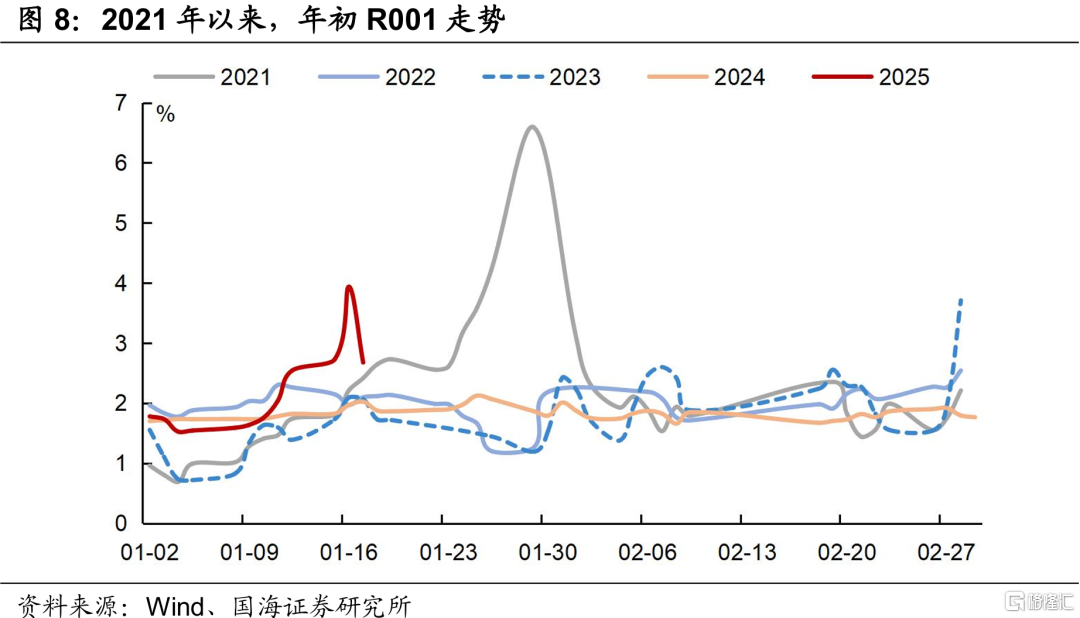

1月10日以来,资金利率大幅上行,资金面超季节性收紧。从1月10日至1月17日,DR001由1.67%上升至1.86%,R001更是由1.76%上行至2.68%。受此影响,银行间资金回购量有所减少,短端债券品种利率上行,杠杆套息策略受到压制。

为何近期资金利率持续收紧,何时资金压力会缓解,对现券利率又有何影响?本文将对此进行分析。

1、资金面为何紧张?

近期资金面收紧,主要由两个因素推动:

(1)央行流动性投放较少。

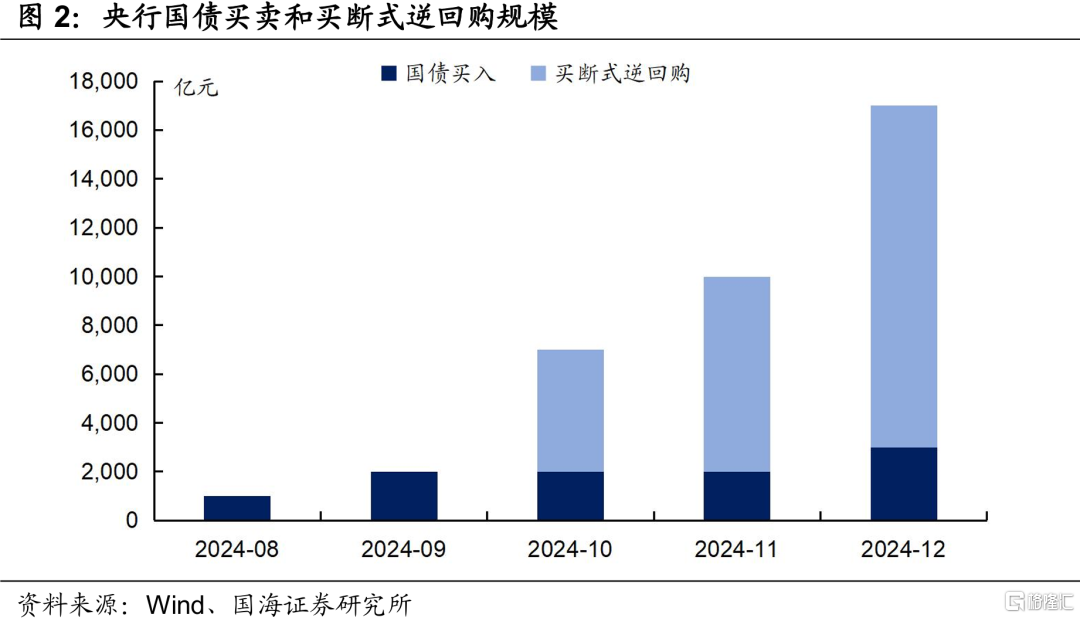

2024年下半年以来,央行通过国债买卖、买断式逆回购新工具投放资金,维持流动性充裕。特别是2024年四季度以来,央行每月开展两项工具的总操作量均大于MLF到期量,有效保障资金面稳定。但2025年1月10日,央行公告暂停开展公开市场国债买入,流动性投放减少。

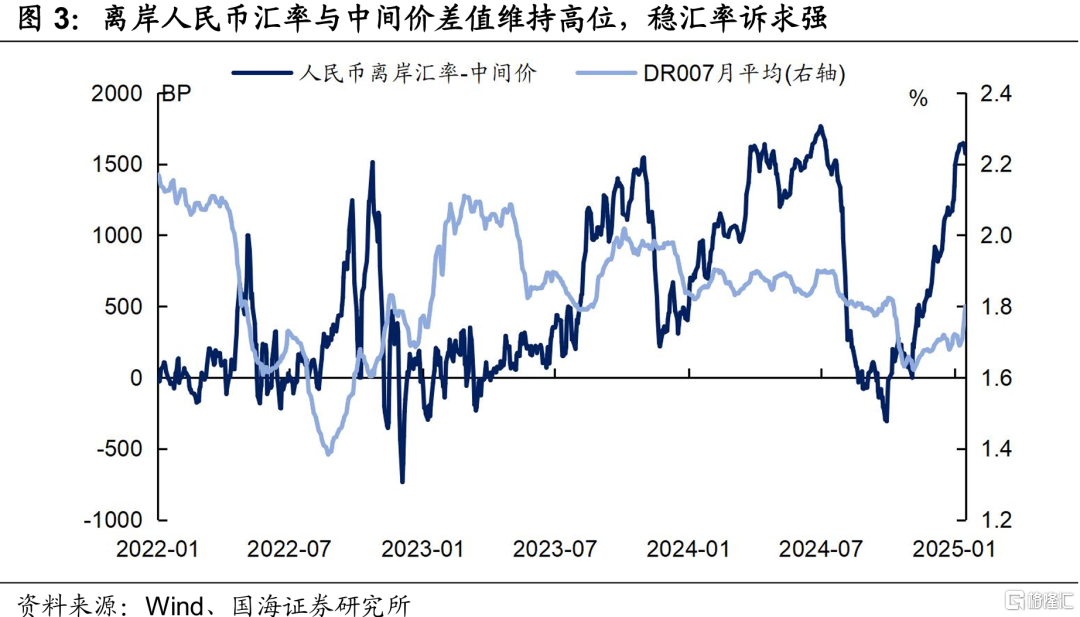

央行减少流动性投放,背后原因在于稳汇率诉求和防范利率风险。一方面,在《关注货币政策新变化》中,我们认为央行目标或更侧重“稳汇率”。目前离岸人民币汇率与中间价差值维持高位,稳汇率诉求较强。维持偏高的资金与短债利率,有助于缓解人民币汇率压力。

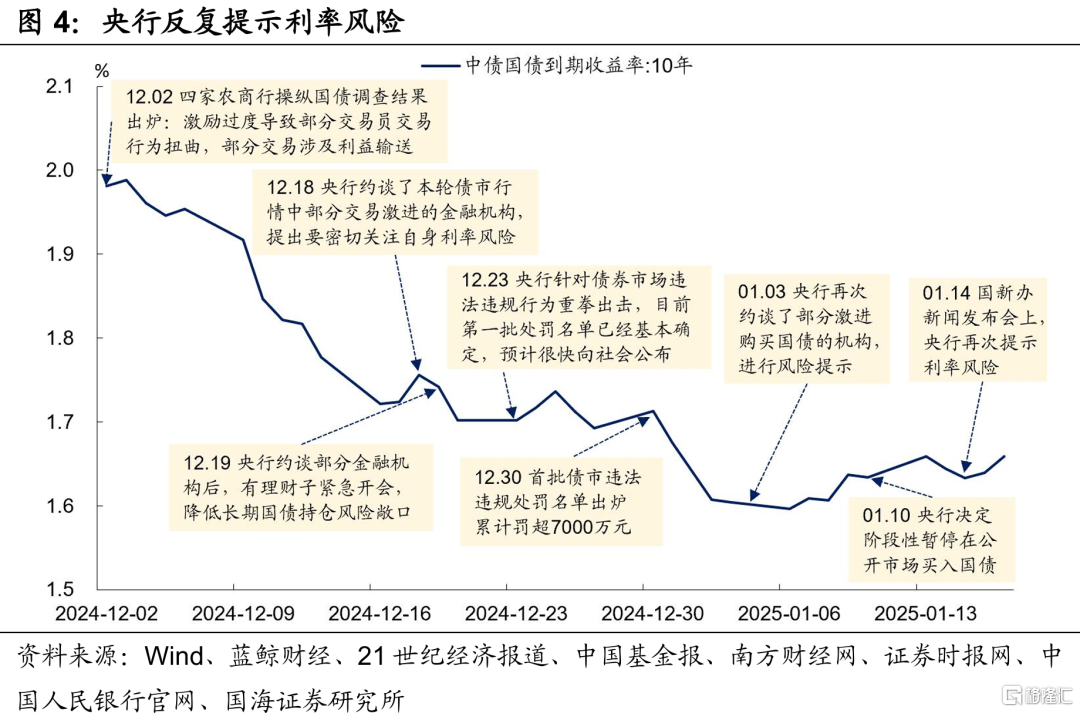

另一方面,2024年11月以来,债市利率下行速度加快,央行反复提示利率风险。资金利率抬升、资金成本升高,杠杆套息策略受到压制,现券利率的下行也会受限。

(2)银行端非银存款流失,负债端压力大,资金融出减少。

同业存款降息背景下,同业存款对非银的吸引力下降,2024年12月银行端非银存款有所流失,大行的负债压力进一步增加,资金融出减少,加剧资金面紧张。

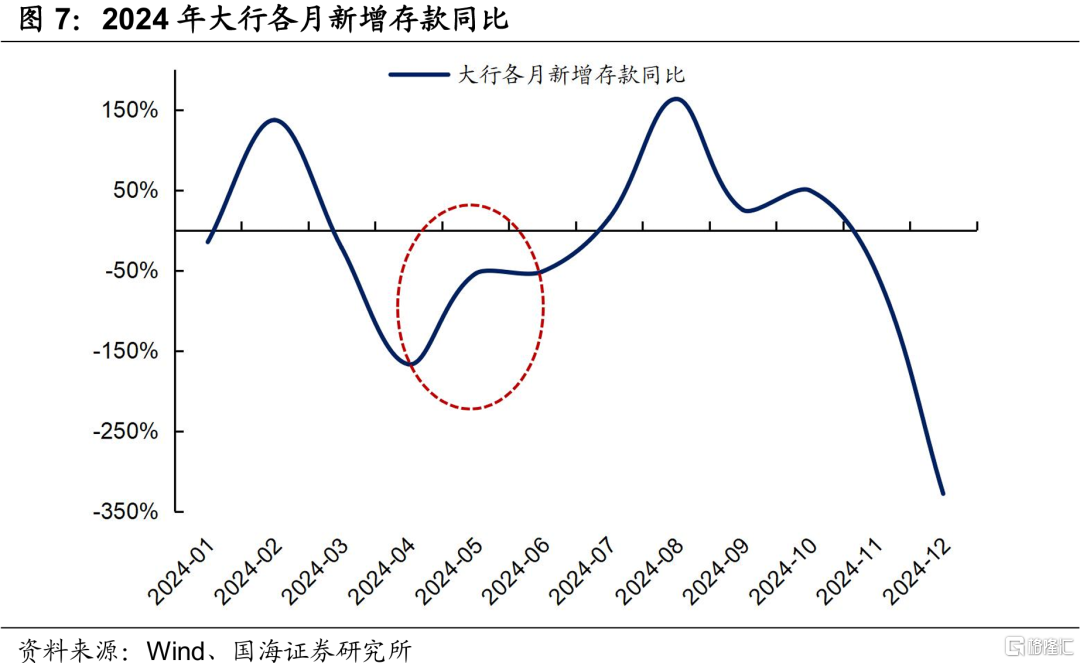

向后看,资金面在春节前或难以明显转松。依据以上分析的两条逻辑,①短期内美联储降息节奏放缓,美元依旧强势,人民币汇率仍面临压力;同时债市利率依旧维持低位,央行流动性投放或保持谨慎。②类比2024年4月禁止手工补息政策后,2024年4-6月大行新增存款同比持续下滑,本次同业存款降息对银行的冲击或仍持续存在。

但同时,从最新数据看,1月17日资金利率边际回落,考虑到税期结束、春节前央行往往投放流动性,之后资金面再进一步收敛的可能性不大。

2、短债怎么看?

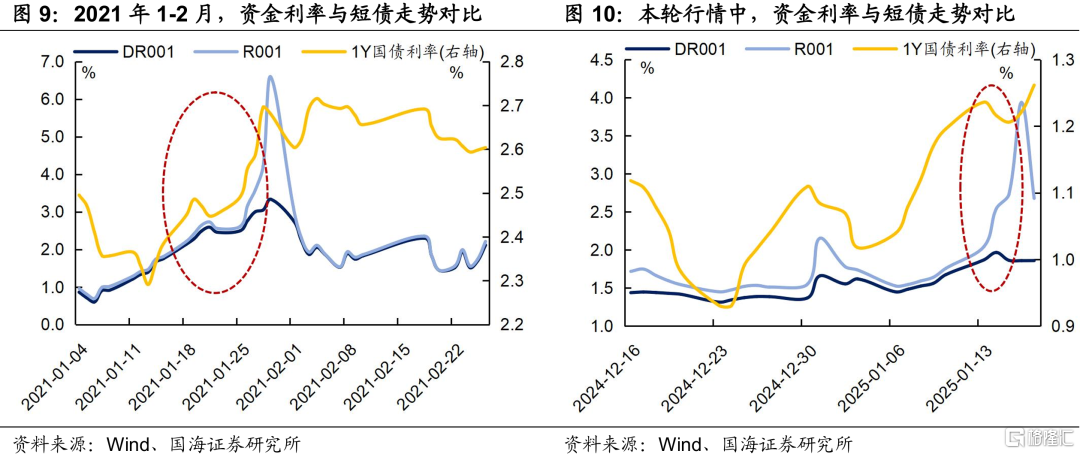

复盘历史上类似行情,2021年1月央行回收前期投放的流动性,资金利率大幅上行。但不同之处在于,2021年短债利率与资金利率上升节奏较为一致,而本次行情中,资金利率在本周大幅上升,但1年期国债利率上行幅度相对较小,主要原因可能在于,同业存款降息,使得其对于非银的吸引力下降,非银选择赎回同业存款,转向了短债等流动性高的债券品种,现券的配置力量偏强。

短期内,虽然资金面难以大幅转松,但再进一步收敛的可能性不大。对应到短债,以OMO利率为锚,考虑到20BP的降息预期,本轮1年期国债利率调整上限可能在1.3%左右。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,流动性风险,通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

注:本文来自国海证券2025年1月19日发布的《资金紧张何时休?》,报告分析师:靳毅 S0350517100001,马闻倬 S0350124070011