“还需要几年时间”

今日的市场,在黄仁勋周末送的“祝福”下,铜缆液冷做了反弹先锋。

1月20日,铜缆高速连接概念领涨两市,神宇股份、兆龙互连、瑞可达涨超12%,沃尔核材、华脉科技涨停,中富电路、奕东电子等涨幅居前。

消息面上,英伟达CEO黄仁勋近日表示,应该尽可能继续使用铜技术,在那之后,如果需要,我们可以使用硅光子技术,但我觉得那还需要几年时间。

光进铜退“还需要几年时间”

1月18日,英伟达CEO黄仁勋邀请众多英伟达的AI芯片供应链公司董事长及CEO共进丰盛晚餐。据报道,至少有35位高管参加当地所谓的黄仁勋的“万亿美元宴会”。出席的行业大咖包括广达、华硕、宏碁、英业达、技嘉、华擎和微星的负责人。

随后黄仁勋接受采访称,此次主要是想感谢台积电对英伟达的支持,“应该尽可能继续使用铜连接技术,硅光子技术还需要几年”;另一个发言是“晶片越来越复杂,封装难度加大,令人兴奋的是这些封装都将通过,表述来看这个晶片级连接应该指的是OIO(GPU-GPU/CPU之间互联)。

铜连接(Overpass/DAC/AEC)和光连接(光模块—CPO/OIO)都是目前NVDA算力集群非常重要的互联互通方式,这也是算力集群能不断迭代的重要核心之一。

目前铜连接场景更多在“柜内连接”以及“服务器到柜顶交换机之间的连接”;光连接(目前是以可插拔光模块为绝对主力)是更高层交换机的连接;两钟连接方式都在不断迭代,各自在各自适合的场景下共同实现集训的高效运转。

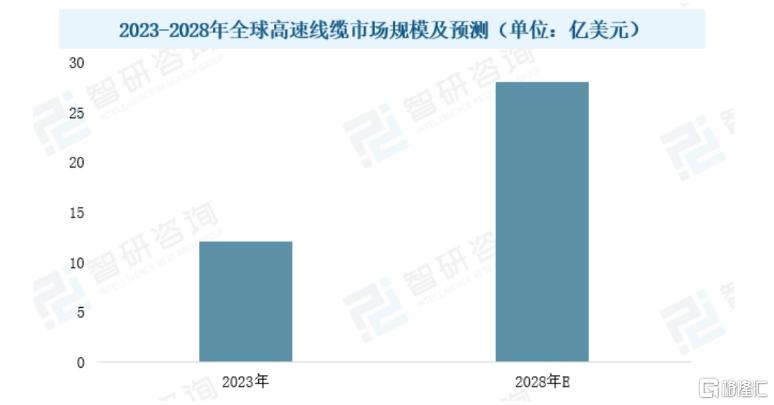

近年来,高速连接铜缆的应用在全球范围内迅速发展,相关数据显示2024年,中国铜高速连接器产业规模已达12亿美元。此外,2022年国内高速线缆市场规模已突破百亿元,并预计在未来五年内将增加一倍以上,即从2023年的12亿美元增长到2028年的28亿美元。

机构预测,从2023年到2027年,全球高速铜缆市场将以年复合增长率25%的速度持续扩张,到2027年底,出货量预计将达到2000万条。

市场竞争格局上,以安费诺、莫仕、泰科等公司为首的海外厂商凭借技术优势和专业壁垒,在连接器和线缆市场占据较大份额。

据中国国际工程咨询数据,2020年56Gbps连接器市场中,安费诺、莫仕、泰科三家公司占有90%的市场份额;据QYResearch数据,2022年全球高速直连铜缆市场前十强(海外厂商包揽前九)占据69%的份额。

与此同时,国内厂商通过两种方式进入市场:一方面,部分公司如沃尔核材、鼎通科技通过供应线材、组件及代工等方式,为安费诺等头部公司提供产品配套;另一方面,部分公司如华丰科技、中航光电等打破海外垄断,实现高速背板连接器的国产替代,有望受益于国内算力建设。

此番黄仁勋的周末表态,无疑为铜缆高速连接背书;今后几年,英伟达的AI服务器将普遍采用铜缆高速连接技术,铜缆市场进一步打开。二级市场上,据统计,24年以来,铜缆高速连接板块中股价翻倍的个股不再少数。

截至发稿,个股24年以来,神宇股份累计涨超267%,沃尔核材涨超266%,太辰光涨超177%,兆龙互联涨超107%,精达股份涨超80%,鑫科材料涨超64%。

而对于板块后市,有分析指出,光进铜退还是铜进光证伪,这些都是未来几年才能解决的,不是靠一个消息能解决的,是长期共存的体系,无论市场押注哪个,都是趋势,尤其是已经进入英伟达链的公司,业绩释放只是时间问题,需要耐心。