想写这篇文章很久了,或者之前也写过而我忘了,反正今天重新写一次。

大家都知道地产股的报表水分很大,但往往不知道这些“调表大师”是怎么调表的,我今天简单和大家科普下。调表主要是为了隐藏负债,让银行和其他金融机构愿意借钱。隐藏负债的方法有两种,一是表外负债,二是名股实债。我们分开讲。

一、表外负债

地产股有一个并表概念,当你在一个地产项目的股权非主导地位时,这个项目的资产和负债就可以不详细列入资产负债表中,而仅仅是资产项中一个对外投资权益净值。我举个例子:一个净资产100亿的项目,本公司占股49%,别人占股51%,这个项目的资产和负债就可以不列入合并资产负债表,而只用在资产项中加一行49亿的对外投资权益即可。

但这个公司可能是个,总资产10000亿,负债9900亿的负债巨无霸,而这9900亿的负债,在合并资产负债表中是看不到的。关键是,这10000亿的总资产大多数时候是绣花枕头,动不动就会贬值,而9900亿的负债却是刚性的,造成巨额亏空。总之,表外负债目前并没有比较好的方法识破,只能大概从表外项目数量有个粗浅的认识,如果表外项目太多,对外投资净值太大,那就要当心表外负债太多了。

二、名股实债。

有的开发商做项目,杠杆率太高,不合规,从银行借不到钱,就只能找金融机构走非标贷款,这种贷款往往名义上是以入股形式从参与的,但会签抽屉协议,后期要归还金融机构。比如某某公司自己拿100亿地,本金只呦20亿,于是找到信托,借了80亿成立项目公司,凑齐100亿拿地,又借了银行100亿开发贷。从财务上看,这个项目公司有息负债100亿,净资产100亿,负债率只有50%,而且母公司只对其中20亿负债负责。但实际上呢?不但最后这100亿开发贷全部都要母公司还,从信托借的80亿也要母公司还,报表上20需要负担的亿有息负债,其实真实是180亿,负债率高达90%。明股实债其实比较好识破,就看少数股东权益即可,少数股东权益可能就是从信托借的钱,越少越好。

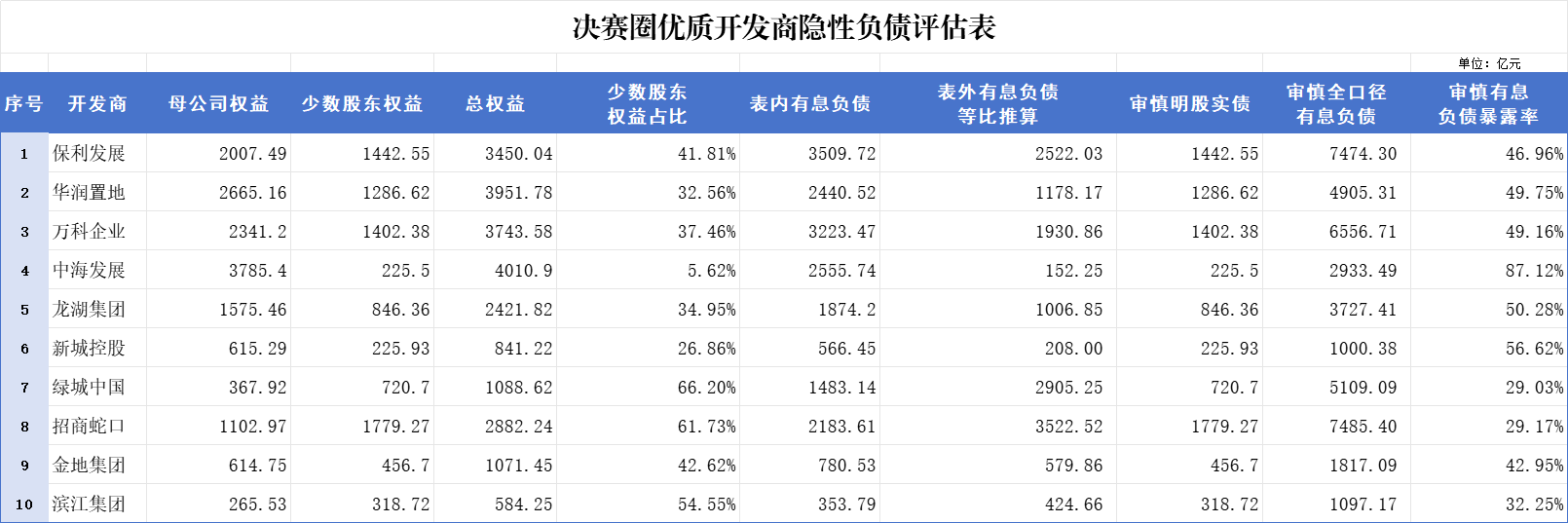

三、实际评估。

知道了上述原理。我们对当前还活着的决赛圈开发商做一个隐形负债评估,由于工作量比较大,我只评估了10个还没暴雷的优质开发商,如果没覆盖到你们关心的,我下面说评估方法,你们自己去做评估。

我首先基于审慎原则,认为所有少数股东权益都是名股实债,这可能对合作和跟投比较多的绿城中国这种开发商不太友好,但方法是一把尺子,量下来是啥就是啥,和你们的理解不一样,你们自己具体情况具体分析。

然后,中性的假设母公司股东权益和少数股东权益之比,与表内有息负债与表外有息负债比值一致。这样就可以估算出表外有息负债的审慎推算值。最后,把表内有息负债、表外有息负债,以及名股实债三个要素加起来,得到审慎全口径有息负债。用表内有息负债除以审慎全口径有息负债,得到审慎有息负债暴露率,这个值越大,表示报表中的有息负债越真实,隐性负债相对越少。

结果如下:

从表中可以看出,中国海外发展一枝独秀,不但本身负债率就是内房最低,而且还基本没有隐性负债,报表可信性极强。

而绿城中国、招商蛇口、滨江集团这个比例却很低,不得不让人怀疑其报表对于真实债务情况的反映。虽然我持有部分绿城,但绿城项目相对较少,可以通过企查查看那些少数股东的性质,如果是别的知名开发商,就可认为是合作项目,而如果是信托,就认为是明股实债。绿城和信托合作的情况相对较少。当然,如果合作方是碧桂园融创这种,由于他们没钱,就算不是名股实债,最终还是要兜底,所以效果和名股实债结果基本一样。招蛇和滨江我没看过,不放心的可以自己去看看。

新城控股报表真实性是仅次于中海发展的第二名,虽然数字上被断档拉开,但依然难掩优秀。

保利华润万科龙湖基本在50%左右,半斤八两,保利稍微差点。

$新城控股(SH601155)$ $绿城中国(03900)$ $保利发展(SH600048)$

本话题在雪球有22条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>