最近几天开始有大量的上市公司开始预告2024年业绩情况,有些是按现行信息披露规则必须预告,如增减50%以上,预亏等,有些是主动提前发布业绩快报或预告增减幅度如部分银行,整体看下来,忧多喜少,比较有确定增长的还应该是金融三傻:银行,保险,证券。过去几年一直受市场追捧的绩优高分红煤炭股则出现了业绩大幅下滑的情况,当然几家头部的具有煤电联动,规模处于扩张阶段的下滑的幅度相对要小一些。其中最近2天山西的几家传统煤炭公司兰花科创、华阳股份、潞安环能三只煤炭股2024年业绩预告引起了我的注意。具体情况如下:

一、兰花科创:

1、经公司财务部门初步测算,预计 2024 年度实现归属于母公司所有者的净利润 7.3 亿元到 8.2 亿元,与上年同期 20.98 亿元相比,将减少 12.78 亿元到 13.68 亿元,同比减少 60.92%到 65.20%。

2、公司经营业绩同比下降的主要原因:一是公司煤炭、尿素等主要产品市场价格波动下行,较去年同期下降明显;二是报告期内,公司所属玉溪、伯方等 3#无烟煤主力生产矿井受地质构造、采掘衔接调整、工作面搬迁等因素影响,3#无烟煤产销量同比下降,同时,同宝、沁裕、百盛等整合矿井投产后,折旧、财务费用等相对较高,对经营业绩产生一定影响。

二、华阳股份:

1、山西华阳集团新能股份有限公司(以下简称“公司”)预计 2024 年度实现归属于上市公司股东的净利润为 213,250 万元到 251,250 万元,与上年同期相比将减少 304,650 万元到 266,650 万元,同比下降 58.83%到 51.49%。

2、本期业绩预减的主要原因,报告期内受煤矿安全生产监管和煤炭市场需求放缓因素影响,公司主要煤炭产品产销量同比下降,同时因商品煤综合售价同比下降、煤炭资源税税率提高等原因,导致公司净利润同比下降。

三、潞安环能:

1、经财务部门初步测算:预计 2024 年年度实现归属于上市公司股东的净利润为 23 亿元至 27.5 亿元,与上年同期相比将减少 56.22 亿元至 51.72 亿元,同比下降 65.29%至 70.97%。

2、本期业绩预减的主要原因报告期,公司归属于上市公司股东的净利润同比降幅较大,主要受以下因素影响:一是受煤炭市场价格下行影响,商品煤综合售价同比下降明显;二是受部分生产矿井地质构造、采掘衔接等影响,原煤产量和商品煤销量同比下降;三是受资源税税率提高以及职工薪酬变动等因素影响,产品成本费用同比有所增加。

以上三家2024年利润降幅大概在60%左右,主要原因就是价格下降,产量降低,资源税税率及职工薪酬等刚性成本提高等,最关键的还是煤炭价格,这是我们跟踪煤炭股的核心变量。

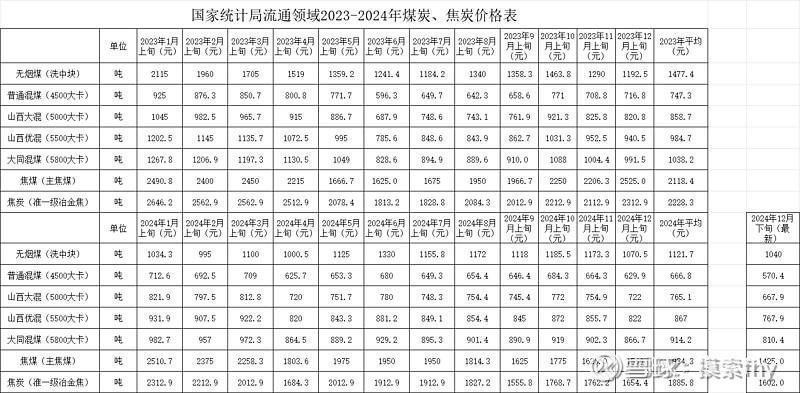

进入2024年以来,我陆陆续续的写了几篇关于煤炭股的帖子,因为我持续跟踪观察国家统计局每季度公布的各煤种价格变化和期货市场焦煤,焦炭行情走势,再结合国家每月发布的能源使用量、采购量、进口量数据,明显的感觉煤炭价格处于从高位持续下行,煤炭股静态的低估值和高股息不可持续。

从以上数据可以明显的看出,2024年相比较于2023年煤炭价格下降明显,其实2023年相对于2022年煤炭价格已经开始高位回落了,只是回落的幅度还不太大,如果能长期跟踪的话,还是可以明显的感受到煤炭等能源行业的周期性的,早期在2020、2021年布局煤炭股的张尧、王文、超级鹿鼎公等行家在煤炭股上都赚取了超额利润,现在他们可能已飘然离去或留下一些低位的筹码去吃股息,早已立足于不败之地,而后知后觉的投资者可能会在高位站岗。市场先生整体对煤炭股的持有者还是不薄的,从2020-2024年,好多煤炭股从低位大都涨幅了5倍左右,不信可以看看以上3只煤炭股的年K线。就是现在股价下跌了一半左右,低位买入的加上分红再投入还有几倍收益,而看着其静态低估值,高股息高位买入的投资者恐怕就没有那么幸运了。

等2024年煤炭股的年报正式发布后,按新的每股收益和分红计算出的市盈率,股息率就会看到估值明显的提高,过去静态看着的比较便宜的估值就会显得高估,这就是股价越跌越贵的道理及逻辑,投资看的是未来,要有前瞻性就是这个道理。

2024年12月份有2个重点考虑红利的指数基金给我留下了深刻的印象,一个是中证红利,一个是红利低波,其共同点都是加大了银行股的配置,只是红利低波基本把煤炭股全部清仓,更换成更多的银行股,更换的标的也多,其前瞻性最强,我想长期来看其肯定会脱颖而出,为投资者带来更好的投资收益。

现在雪球上还不事出现张尧、王文及其他煤炭股的大V持续看好煤炭股的文章,这些是不能信的,可能过去说过的话时间变了,就会有不一样的理解,一定要自己分析、理解,比如好多买茅台酒的投资者那段永平还在坚持持有茅台,甚至逢低还加了一点仓位来为自己高位买入的茅台站位,打气。入手的成本不一样,资金量不一样,心态不一样,最后的投资收益就是千差万别。

下面我们分析一下煤炭的价格趋势,这对于我们今后的投资至关重要,如果不认可或看不清楚的不去投资就行,没有必要纠结,这些分析仅代表我个人的观点。主要从量,价分析。

先从产量上面分析:我们国家煤炭储存量和产量最多的地方主要是山西,陕西,内蒙,新疆,其他河南、山东、安徽等也有一部分。基本都是出于中国中西部地区,地方政府的财力一般不太富裕,有些还主要依靠煤炭产业,他们主动去控产保价的可能性很小,大都是力争扩产扩量,只是核准产能增量需要国家部委综合考虑把关,才不止于陷入恶性竞争。从几家上市公司的公告来看,大都有一些核增的产能在等着国家批准。只要有利润,地方和上市公司主动减产的可能性很小,只有开始亏损了,覆盖不了成本了,才会被动减产,这在其他行业也是这样。从这几年的煤炭产量来看,2021年为40.7亿吨,2022年为44.5亿吨,2023年为46.6亿吨,2024年为47.6亿吨,确实是越来越多的。

另外新疆的煤炭产量会持续增加,随着交通的改进,疆煤外运会越来越多,他们大都是露天开采,吨煤成本最低,规模化效应也明显,这个增量是会持续一段时间的,除非价格讲得太低了,利润覆盖不了成本才会停下来。

进口方面,这几年也是持续增加,外蒙,俄罗斯,印尼、澳大利亚等煤炭都不少,对我国出口不少,从这几年的煤炭进口量来看,2022年煤炭进口2.9亿吨,2023年进口4.7亿元,2024年进口5.4亿吨。增幅不小,国家今后会不会减少煤炭这些基础资源的进口量呢?我个人认为不会,进口这些基础资源对于我们国家能源安全,保持进出口外贸平衡非常有利,不然你顺差太大,这样长期下去也是不健康的,你没看我们现在是全世界范围内找矿投资吗。而对于主要出口方俄罗斯,外蒙等今后更会加大对中国的出口,特别是俄罗斯过去能源的供给对象主要是欧洲,他们价格给的也高,现在基本快断了联系,只有降价加大力度对我们国家出口了,所以从政策及地缘政治来说,煤炭进口量只会越来越多,这从过去十几年的进口量来看也是这样。

从煤炭产量来看,总体是越来越大的,2009年国内煤炭生产量为30.5亿吨,进口量为1.3亿吨,2024年国内生产量未47.6亿吨,进口量为5.4亿吨,是不是持续的越来越多?

下面我们在分析一下价格情况,要分析价格就要先分析煤炭的使用量趋势,在我们国家煤炭主要用于火力发电,炼钢,煤化工,取暖等方面。随着房地产行业周期趋势扭转,传统高耗能行业也走向了历史顶点,短期内再恢复过去的荣光也难了,火力发电新增只能以旧换新,碳中和碳达峰已纳入国家计划,光伏、风能,水利发电、核电、储能等行业会越来越是火力发电的补充,甚至逐步占据主导位置,因为煤炭资源储量是有限的,国家能源安全也要求大力发展其他新型能源。钢铁行业产能也是随着基建的减少而减少,至于取暖,日常使用也有天然气逐步取代。整体来看,煤炭的使用量即使能随着国家经济的发展有所提高,但整体趋势是趋缓的,到了一定时期也会开始下降的,这个趋势一旦形成也是不可逆的。比如今年冬季用煤高峰,煤价持续下跌,电价和长协煤价陆续下调就是证明,各电厂及港口存量持续增加也说明了这个问题。

根据产销供求规律,煤价在2025年并不乐观,虽然随着某些偶然事件煤价涨跌有反复,但大的趋势仍然不容乐观。我考虑2025年煤炭股的业绩仍然不容乐观,能保持2024年的业绩就非常不容易,甚至比2024年更差一些。

煤价在低位,是不是煤炭股就没有一点机会和未来的呢?当然不是这样,行业不好,毕竟还有一些利润,有些头部的公司靠着其独特的核心竞争力在其他公司陷入亏损时还得保持不错的利润,随着股价的下跌,股息率还能保持不错的收益,当然可以布局,长期持有也是可以获得不错的回报,只是要有耐心,买入时要有足够的安全边际,就像张尧、王文、鹿鼎公前几年在低位买入的煤炭股,光分红基本都回本了,当然可以继续持有去穿越牛熊,想想段永平100多元买的茅台当然不怕现在的茅台股价下跌。

我为什么持续的跟踪观察煤炭股呢?煤炭股与银行股在某些方面有点像,过去也是一直受到市场的偏见,大多数机构特别是主动公募基金不喜欢,认为其周期性强,业绩不稳定,很少重仓配置,与对银行业的看法类似,可煤炭股随着煤价的上涨被部分先知先觉的机构和投资者挖掘,大都从底部上涨了5倍左右,有些甚至有10多倍,最后全行业估值提升,再到高估,现在先知先觉的好多机构及个人投资者已经减仓或离场,而头铁坚持下来的我看还都是一些新入场的散户或主动公募基金,从我过往发布的帖子也可以看出来,一些认知明显肤浅反而坚持要投资煤炭股,听不得一点反对意见和善意提醒。投资银行股也是这样,好多人现在犹犹豫豫,认为银行股去年长多了的有之,地产不行影响银行的有之,可转债强赎回了短期摊薄损益的有之,自己接了几个贷款中介的电话就认为银行贷款放不出去的有之,等等不一而足,认知深度达不到,就是买了优质低估的银行股标的,也是拿不住的。有些标的要想自己配得上他,也要自己的认知提升上来才行,银行业正处于周期底部或即将上行阶段,银行股估值回归的大幕才刚刚拉开,优秀低估成长性高的标的过几年可以回头看,也会出现从底部上涨3-5倍左右的一批标的。

以上数据只是我跟踪的汇总一下,观点也是我自己的所思所想,由于我暂不持有煤炭股,对煤炭行业的认知很有限,看法可能不客观,仅供参考。

@今日话题 @雪球创作者中心 @-翼虎- @太原 @ericwarn丁宁 @浦发银行发哥 $兰花科创(SH600123)$ $潞安环能(SH601699)$ $华阳股份(SH600348)$

本话题在雪球有34条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>