整体结论

五粮液依然是一家现金牛,资产负债表很简单,没有有息负债,毛利率近几年上升并稳定在75%左右,净利率月37%,归母ROE约25%。

渠道方面多年来逐步变得扁平化,经历大小商的有机整合之后现在重点发力直营渠道,直营渠道占比从13%增长至40%,系列酒营销公司也进行了整合由浓香公司整体负责。

产品方面,系列酒达成百亿目标,但主要产品还是五粮液,五粮液依然以两位数的速度增长。

品牌方面,五粮液、泸州老窖依然是第二梯队的全国性高端品牌。

财报分析

资产负债表

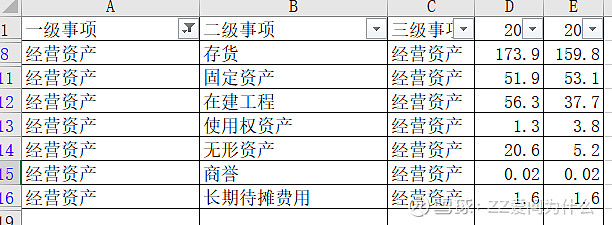

这是2023年和2022年的简易资产负债表

从资产端可以看到,资产主要是现金类资产,占比78%,其次是经营类资产,占比18%。

经营类资产主要是存货、固定资产、在建工程和无形资产。其中,无形资产占比10%不到。

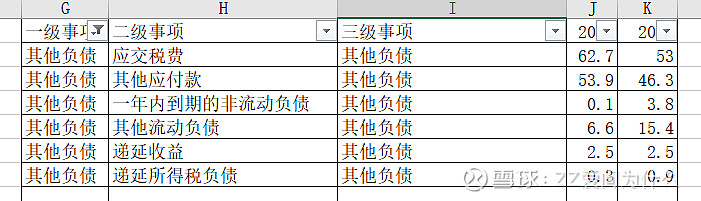

从负债端可以看到,没有有息负债且负债总额远远低于资产。负债主要由其他负债和交易负债组成,交易负债是占用上下游资金属于优质负债,其他负债倒是要看看。

其他负债主要是应交税金和其他应付款

其他应付款主要是营销费用,这里有点奇怪的是,这里促销费之类的为什么不放到应付账款?

利润表

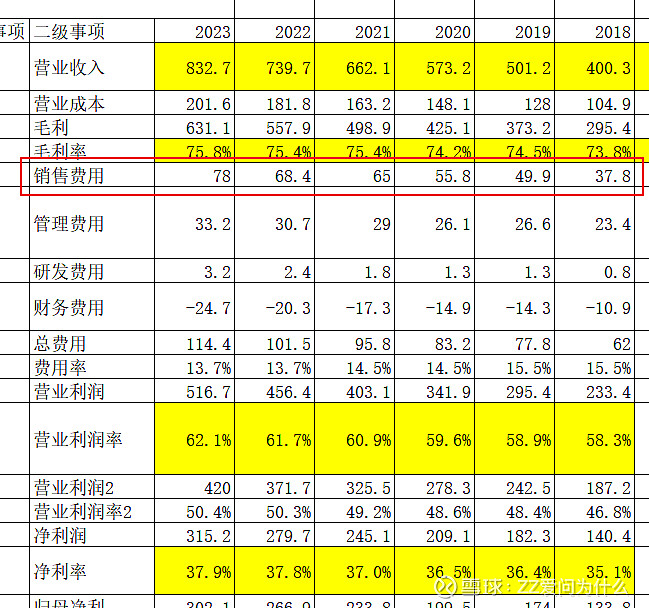

利润表体现了产品强大的竞争力,约75%毛利,约60%营业利润率,约37%净利率。

五粮液产品依然是公司增长的主要动力。

系列酒的营收近几年提升不大,系列酒的竞争力还有待提升。

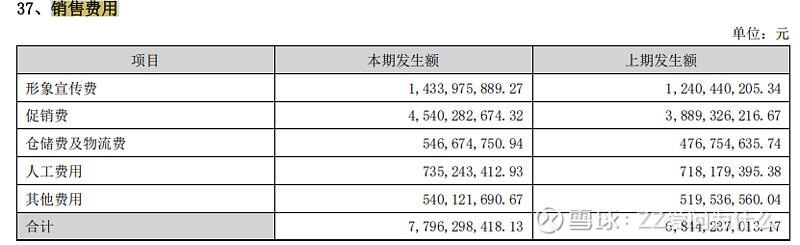

有另一个值得关注的点,公司的销售费用在费用中相对增长较快,从18年到23年已经快翻倍,这是由于公司开展直销业务造成的费用,营收增长带来的自然增长,还是为了增加销量增大投入?目前看来是第二种情况。

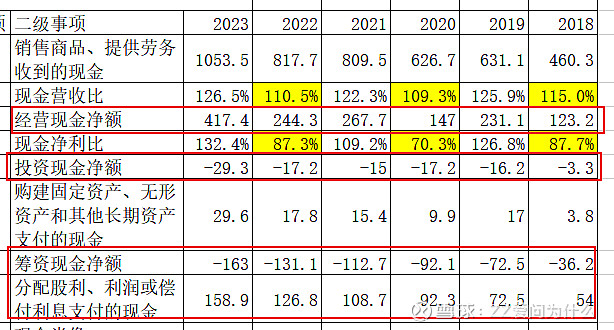

现金流量表

现金流量表展现出公司强大的现金牛,经营现金流净额远大于投资和偿还负债的现金

综合分析

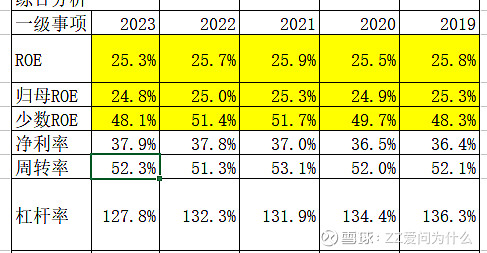

公司的ROE主要是依靠净利率,也就是产品力来支撑的,是很好的商业模式。

渠道

直营渠道

直营渠道从2020年到2023年营收增长超过4倍,渠道占比从13%增长至40%,而线上基本没有增长,看起来主要是通过团购产生新的增长点,管理层说过在20年团购要占比20%、21年占比30%并成立新零售管理公司,同时还加大力度在体专店上。这里面既有品牌的因素,市场变化的因素,也有公司主动调整的因素。

市场变化是因为消费者的习惯改变,消费者更趋向于喝少酒喝好酒,更趋向于社交场景下(宴席、商务)喝酒,会有大量采购的场景所以就有了团购的需求,专卖店可以给消费者增加品牌印象。

品牌的因素也很关键,经销商擅长挖掘客户,如果没有品牌需要大量的本地关系,而五粮液作为一个多年的全国名酒也能减少这方面的困难。

公司主动调整是因为普五供不应求,取新增份额自己经营可以增加利润(经销模式毛利约79%,而直销模式毛利约87%),提高渠道的多样性。

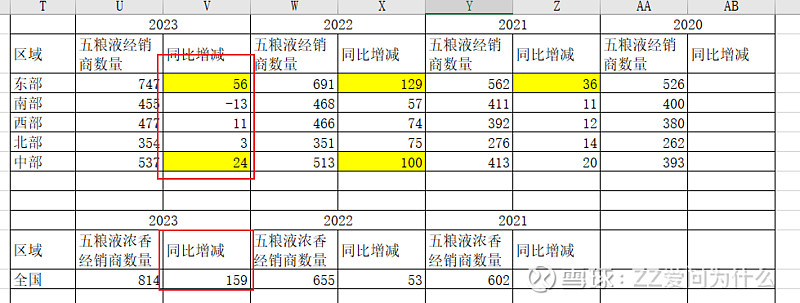

系列酒经销商数量少但开始提速

可以看到现在系列酒的经销商是连五粮液经销商的一半不到的数量,这应该不是公司想要的,因为系列酒本身品牌力就比较差,更需要去找客户,而经销商就是核心动力。这种情况的发生,大概率是因为本身不够重视,加上开拓渠道有难度。不过从23年来看,公司似乎开始发力系列酒的发展了,经销商增加数量首次比五粮液增加数量多。后续,可以看下系列酒会不会重新恢复增长。

产品

普五一批价倒挂问题

据了解,普五的一批价长年倒挂,这是一种危险的信号,但是业绩又这么好,这要怎么理解?

首先排除产品卖不出去,因为情况已持续多年,如果是产品滞销,经销商不可能还进货。

那么只有一种可能性:一个是产品持续涨价并且压货,所以每年在卖往年的货,实际成本是比当前进货价低的,但是管理层提过普五供不应求,这是代理商主动压货还是被动压货?若是前者则和当前信息都对上了。若是后者,那么问题就大了,说明产品动销不足,而且还涉及管理层诚信问题,但是没必要撒这么容易被戳穿的谎话。综合来看,前者的概率更大,唯一疑问的是,为什么代理商不按照当前的进货价加价销售?

系列酒增长停滞,营收增长主要靠五粮液

当前情况既体现五粮液强大的品牌力,也体现系列酒的发展困难。

$五粮液(SZ000858)$ $贵州茅台(SH600519)$ $泸州老窖(SZ000568)$

本话题在雪球有2条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>