经营困境加剧

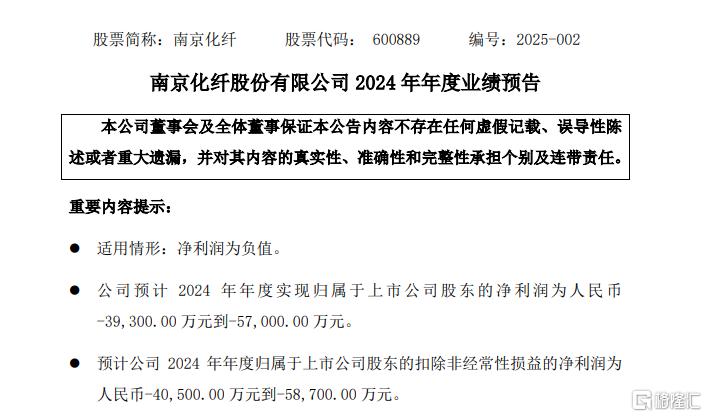

1月15日,南京化纤发布最新业绩预告,预计全年归属于上市公司股东的净利润为亏损3.93亿元至5.7亿元。

受该消息影响,截至发稿,今日南京化纤股价下跌超5%。

持续亏损,经营困境加剧

对于2024年净利润的大幅下滑,南京化纤在公告中做出了解释。一方面,全资子公司江苏金羚和控股子公司上海越科经营亏损严重,且这些公司的固定资产、在建工程和存货存在减值迹象,上述资产减值是公司亏损同比扩大的主要原因。

另一方面,粘胶短纤市场行情持续低迷,市场需求不足导致销售价格不断下降,而原材料成本却居高不下,成本与售价倒挂,使得公司经营亏损,但亏损收窄。

此外,公司的莱赛尔纤维项目也问题频出,产量偏低、生产单耗偏高、质量不稳定,生产成本与售价倒挂,导致经营亏损与上年相比大幅增加。

值得注意的是,这不是该公司首次出现业绩亏损。事实上,近年来,南京化纤业绩持续承压,早已陷入经营困境。

回顾2021年,公司全年营业收入为4.7亿元,同比增长28.33%,但归属于上市公司股东的净利润为亏损1.65亿元。2022年公司实现营业收入5.2亿元,同比增长10.7%,而归属于上市公司所有者的净利润亏损1.67亿元,亏损额进一步增加。到2023年,公司全年实现营业收入4.74亿元,同比下降8.82%,归母净利润亏损1.85亿元,经营状况持续恶化。

谋划重组,转型之路充满挑战

公开资料显示,南京化纤是一家国有控股上市公司,于1996年在上海证券交易所上市,主要从事化学纤维制品的生产和销售,产品涵盖粘胶短纤、PET结构芯材和城市生态补水等,曾经是化纤行业的领军企业之一。

随着行业环境不断变化,南京化纤面临的挑战日益严峻。公司业绩持续下滑,凸显出其传统业务竞争力逐渐减弱。

为扭转局面,南京化纤于去年11月2日发布重组公告,筹划重大资产重组。公司拟通过资产置换、发行股份及支付现金的方式购买南京工艺装备制造有限公司100%股份,并募集配套资金。

此次重组旨在优化资源配置、提升生产效率。置出原有持续亏损的粘胶短纤、PET结构芯材生产和城市生态补水供应业务,注入盈利能力较强、市场空间广阔的滚动功能部件业务,以实现业务转型升级,提升公司资产质量和盈利水平。

由于南京工艺在机器人相关领域有所布局,尤其在人形机器人市场有一定涉足,这为南京化纤的重组增添了想象空间。因此,该消息一出,市场反应热烈,南京化纤股价一路狂飙。自2024年11月18日开始,公司股票迎来12连板,股价十天翻了2.5倍。

然而,在股价大幅上涨的背后,风险也不容忽视。根据1月14日发布的最新公告,本次交易尚需履行必要的内部决策程序,并需经有权监管机构批准后方可正式实施。

公司在2024年11月16日披露的交易预案中,详细披露了本次交易可能存在的风险因素及尚需履行的程序。例如,南京工艺产品在人形机器人领域虽有个别产品应用,但截至2024年初至公告披露日,应用到人形机器人市场的订单金额仅约10.24万元,尚未形成批量订单。

此外,滚动功能部件市场竞争激烈,国际知名品牌在高端市场占据较大份额,南京工艺若不能持续进行研发投入、提高产品竞争力,其在市场中的优势可能会受到侵蚀。

值得一提的是,南京化纤在2020年12月8日曾宣布收购上海越科51.91%的股权,期望通过此次收购完善业务布局,增强自身竞争力。然而,实际经营成果却不尽人意。2021年,上海越科亏损3270.49万元,2022年亏损1183.79万元,与承诺的净利润目标相差甚远。

未来,南京化纤能否成功重组,实现业务转型,摆脱业绩亏损的困境,仍有待观察。