核心通胀频繁超预期

·投资要点 ·

2024年美国通胀,波折的一年。

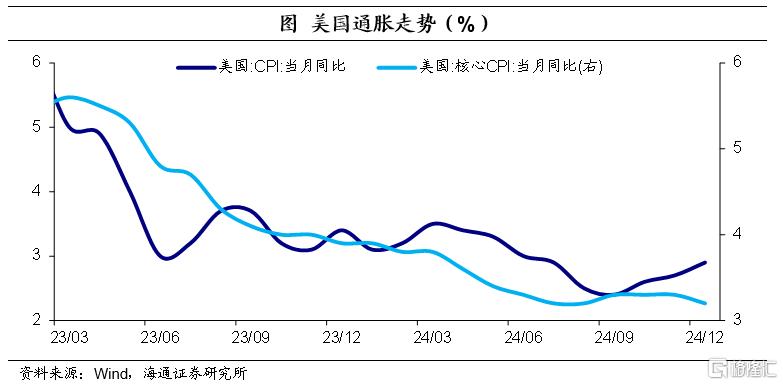

2024年有哪些成效?第一,美国CPI同比在7月回落至3.0%以下,为2021年3月以来首次。第二,美国CPI同比和核心CPI同比整体呈现下行趋势。也就意味着,美国高利率的环境对于抑制通胀仍在发挥积极效果。

2024年有哪些不足?第一、通胀降幅不够;第二、通胀波动较大;第三、核心通胀频繁超预期。也就意味着,美国通胀看似有所缓解,实则波折较大,干扰因素仍将持续困扰通胀。

2024年整体通胀的波动很大程度上与能源和二手车有关;核心通胀的顽固依然来自于服务通胀。此外,租金外服务通胀也是核心通胀频繁超预期的重点。

总的来说,2024年美国通胀缓解的并不容易,也是导致美联储态度出现反复变化的关键,也带来了资产端的波动。海通宏观预计,2025年通胀依然面临较大挑战,美联储态度的变化和资产端的波动或难避免。

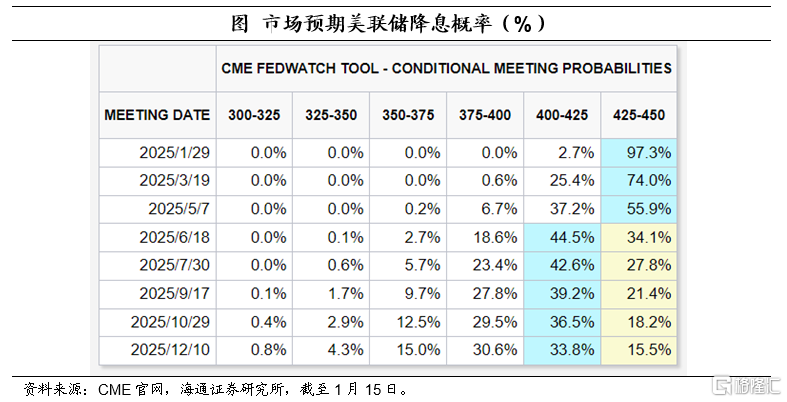

市场降息预期略有提升。根据CME观察显示,截至1月15日,市场预期美联储大概率在1月暂停降息,或将在6月再度降息,相比通胀数据公布前略有提前。不过,市场仍预期2025年总降息幅度在25BP附近。

风险提示:美联储货币政策超预期。

2024年美国通胀,波折的一年。

2024年有哪些成效?第一,从整体通胀来看,美国CPI同比在7月回落至3.0%以下,为2021年3月以来首次。第二,从趋势来看,美国CPI同比从2023年底的3.3%回落至2024年底的2.9%;美国核心CPI同比从2023年底的3.9%回落至3.2%。也就意味着,美国高利率的环境对于抑制通胀仍在发挥积极效果。

2024年有哪些不足?第一、通胀降幅不够。2023年底美国CPI同比较2022年底下降了3.1个百分点,而2024年底较2023年仅下降了0.4个百分点。2023年底美国核心CPI同比较2022年底下降了1.8个百分点,而2024年底较2023年仅下降了0.7个百分点。

第二、通胀波动较大。美国CPI同比在2024年一季度经历了一波上行,二、三季度经历了一波下行,到四季度再度经历了一波上行。而核心CPI同比自年初开始下行,在三季度进入停滞阶段,直到2024年年底再度下行。

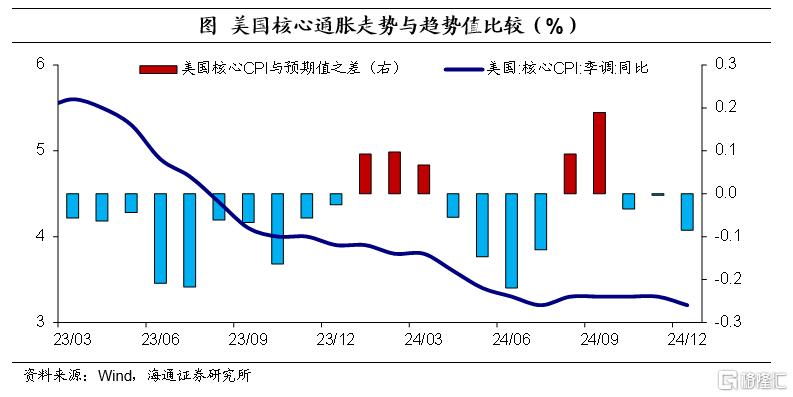

第三、核心通胀频繁超预期。尽管,美国核心通胀走势整体呈现下行趋势,但频繁超预期,也给美联储与市场带来了较大的扰动。例如,一季度和三季度均明显超市场预期,引发市场对于美国未来通胀风险的担忧。

也就意味着,美国通胀看似有所缓解,实则波折较大,干扰因素仍将持续困扰通胀。

进一步来看,

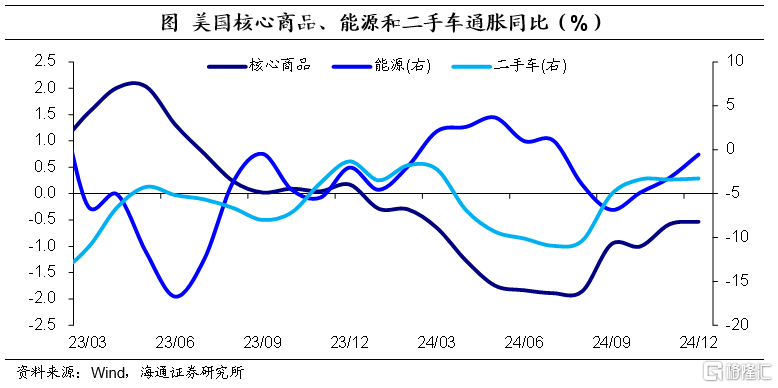

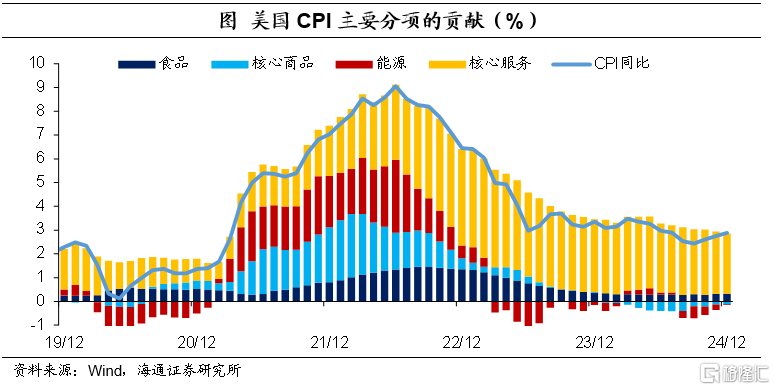

整体通胀的波动很大程度上与能源和二手车有关。例如,2024年一季度能源价格持续反弹,催动了美国CPI同比的回升;四季度开始,能源价格再度回升,叠加二手车价格跌幅的持续收窄,再度催动美国CPI同比的回升。实际上,不考虑能源价格,美国核心商品通胀在23年能持续的下行,很大程度上是得益于二手车。

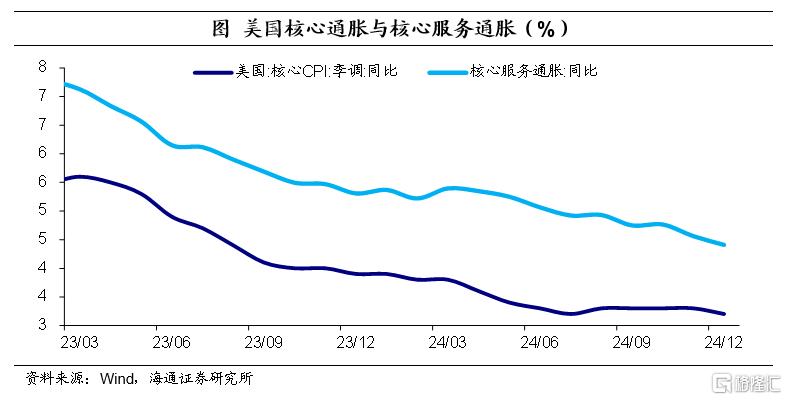

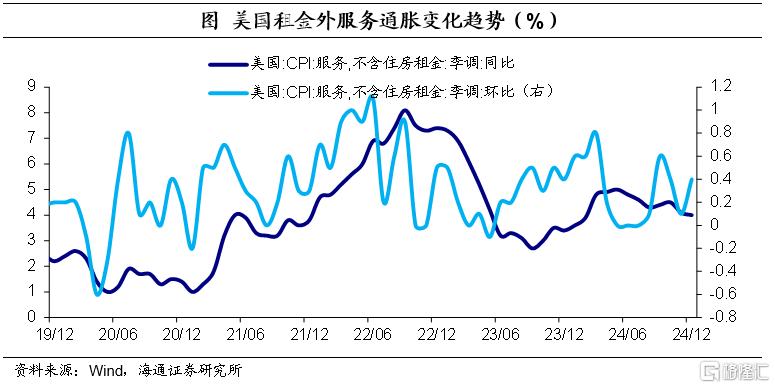

核心通胀的顽固依然来自于服务通胀。从权重来看,美国核心服务通胀在核心通胀中占据的比重接近8成左右,其中尤为重要的依然是租金通胀。

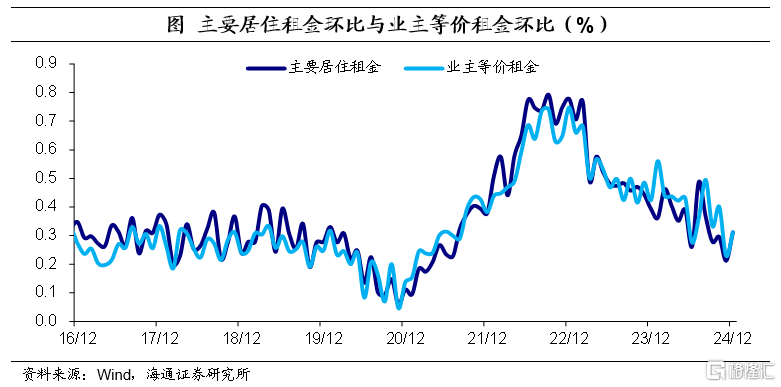

从趋势来看,核心服务通胀有所下行,但2024年底依然高达4.4%,仅比2023年底下行0.9个百分点。其中,主要居住租金和业主等价租金分别高达4.3%和4.8%。

此外,租金外服务通胀也是核心通胀频繁超预期的重点。例如,2024年一季度,租金外服务通胀同比明显上行,三季度租金外通胀也出现环比的意外跳升。

总的来说,2024年美国通胀缓解的并不容易,也是导致美联储态度出现反复变化的关键,也带来了资产端的波动。海通宏观预计,2025年通胀依然面临较大挑战,美联储态度的变化和资产端的波动或难避免。

12月美国整体通胀的回升主要与能源价格回升有关,而核心通胀的缓解主要与核心服务通胀缓解有关。

12月美国CPI同比为2.9%,较11月小幅回升0.2个百分点。不过,核心CPI同比为3.2%,较11月下行0.1个百分点,为6个月以来首次放缓。

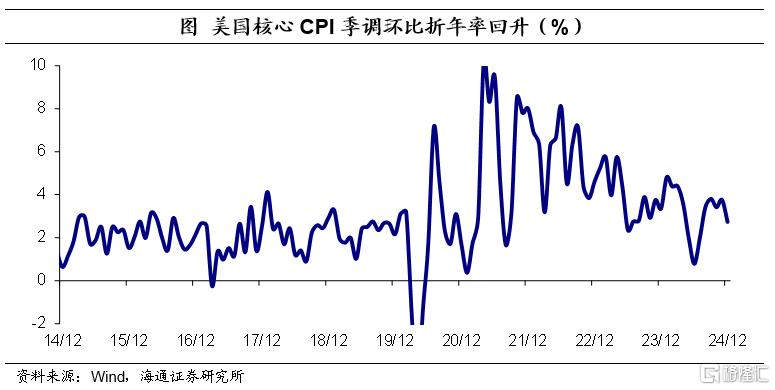

从环比来看,12月CPI环比为0.4%,较11月小幅上升0.1个百分点;而核心CPI季调环比则为0.2%,较11月小幅下行0.1个百分点。此外,12月核心CPI季调环比折年率为2.7%,明显回落。

从CPI结构来看,12月通胀的回升与能源价格有关。12月能源通胀同比为-3.2%,较11月继续收窄2.7个百分点;能源通胀环比为2.6%,较11月大幅上升2.4个百分点。

核心商品继续发挥作用。12月核心商品通胀同比为-0.5%,环比为0.1%,继续发挥作用。核心服务通胀小幅缓解。12月核心服务通胀同比4.4%,较11月下行0.2个百分点,主要与租金通胀缓解有关。12月主要居住租金通胀同比,从11月的4.4%回落至4.3%,而业主等价租金通胀同比则回落至4.8%。

市场降息预期略有提升。根据CME观察显示,截至1月15日,市场预期美联储大概率在1月暂停降息,或将在6月再度降息,相比通胀数据公布前略有提前。不过,市场仍预期2025年总降息幅度在25BP附近。

风险提示:美联储货币政策超预期。

注:本文来自海通宏观于2025年1月16日发布的《治理通胀的成效与不足——美国2024年物价数据点评(海通宏观 李俊、梁中华)》,分析师:梁中华 S0850520120001;李俊 S0850521090002