今年股市开局给了参与者一个下马威!短短十天就跌去了去年指数涨幅的大半!咬定青山不放松…..仍尔东西南北风!青山,在这就是对投资长期稳定收益的不懈追求。

过去本人以先锋基金创始人John Bogle提出的投资收益=股息率+成长率+估值变化率来指引股市投资,感恩它让我取得了不错的收益。但这一收益模型也存在明显缺陷:它忽视了资本的时间价值!

从去年9/24新政之后,本人更少操作或看盘,以看书和思考为主,期间对投资收益有了一些新的认知,在此跟有缘人分享,祝愿在新的一年里共同进步!

John上述这套投资收益模型,非常符合本人逆向价值投资的风格。逆向投资,确保高股息率下,在标的公司不受市场待见的时候介入,这样其估值向上修正的概率远大过向下修正。一旦行业或公司发生正面转向,就会出现较好的估值修复,从而获得不错的投资回报。对此收益模型,本人去年专门有篇长文分享了此方法的应用,有兴趣的朋友可以参阅。

该模型虽好,但就如开篇就说到它忽略了时间价值,为此本人一直也在寻找和思考其它方法来弥补此缺陷。

经过这段时间阅读投资大师们的书籍与反复琢磨,有茅塞顿开之感,近期思考出一套方法模型,应该可以弥补它的不足,下面具体讲讲。

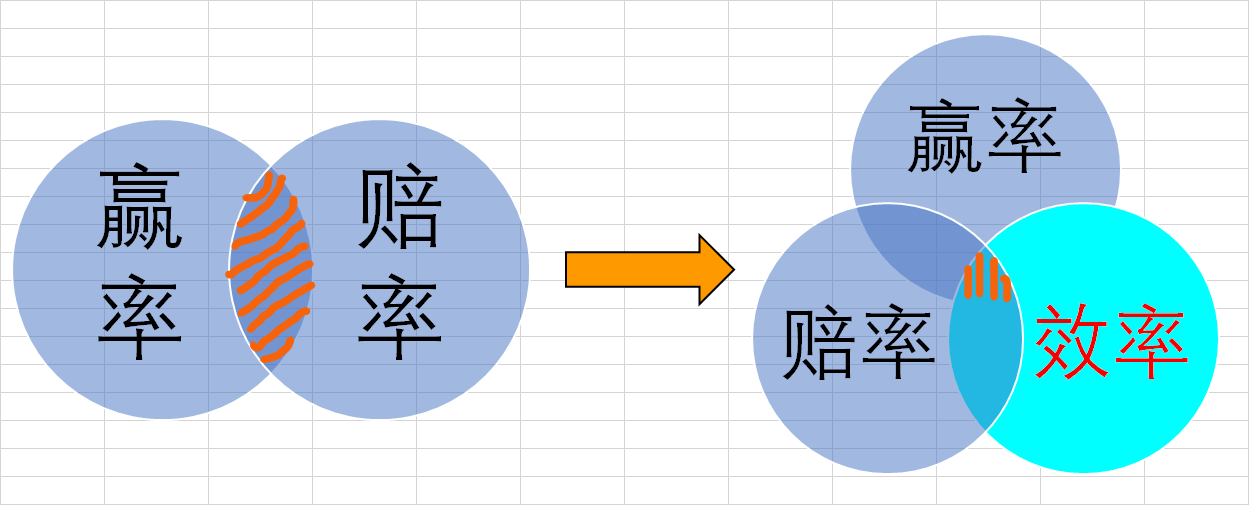

股市有两个常用词:赢率和赔率,有点人追求高赔率,有的人追求高赢率。对于John的那套模型,主要是从价值角度出发而来的,本人称之为”价值法收益模型“;而常说的赢率赔率这套,它主要是从市场角度出发的,暂且称之为“市场法收益模型”。

大家普遍认知的市场法收益模型,写成公式则如下:

收益 = 赢率 赔率 (基础版)

作为一名稳健型价值投资者,历来都是赢率优先,赔率次之!一般只会在非常低估时才买入某公司,为此也给自己标签为 "逆向价值投资者"。这一策略也让自己从进入市场的这二十年取得了稳健且相对满意的收益。

但这一普遍认知也有个重大bug,同样也是忽略了资金的时间价值!经过深思熟虑,认为该该收益公式可以改进为:

收益 = 赢率 赔率 * 效率 (优化版)

通过增加效率一项,从而把时间维度增加进去!道理非常简单,实现同样的赢率和赔率,用2年3年或5年来达成,最后的年化收益率显然是完全不同的!这下应该明白了为什么只谈赢率和赔率是根本不够的了吧?

赢率,主要通过对一家公司的优质指数来评价该公司的优质程度,毕竟优质公司通常输时间而不输钱!

赔率,主要是通过某公司过去多年的财报表现,根据个人设定的特定算法来给该公司估值,以确保买入时最少有30%甚至50%以上的安全边际!当然这一方法也让自己跟暴涨股无缘,毕竟鱼和熊掌不可兼得!

为了提高选股时对标的公司在赢率和赔率上的精准度,十几年来花了极大功夫,尤其从2018年后,专门请朋友开发了一套价值分析选股软件!该软件经过去几年的不断完善,确实大大提升翻石头的效率以及精准确度。

效率,该找一个什么样的手段/工具来协助呢?确切地说,本人目前还没有找到合适的工具!难道只能看K线图吗?K线也许能起一定作用,毕竟它是市场参与者真金白银画出来的线!但要是K线真的高度有效的话,那哪会有那么多炒股亏钱的股民?显然仅K线图是完全不够的。也许行为金融学是一个更好更全面的角度,希望未来2-3年能在这方面认知有所突破!

但是,即便加上效率,优化版收益模型这个算法还是不严谨!因为你不能保证100%的赢率,那选股失败后的又该怎么算呢?本人得出了更新更好的算法也分享给朋友们:

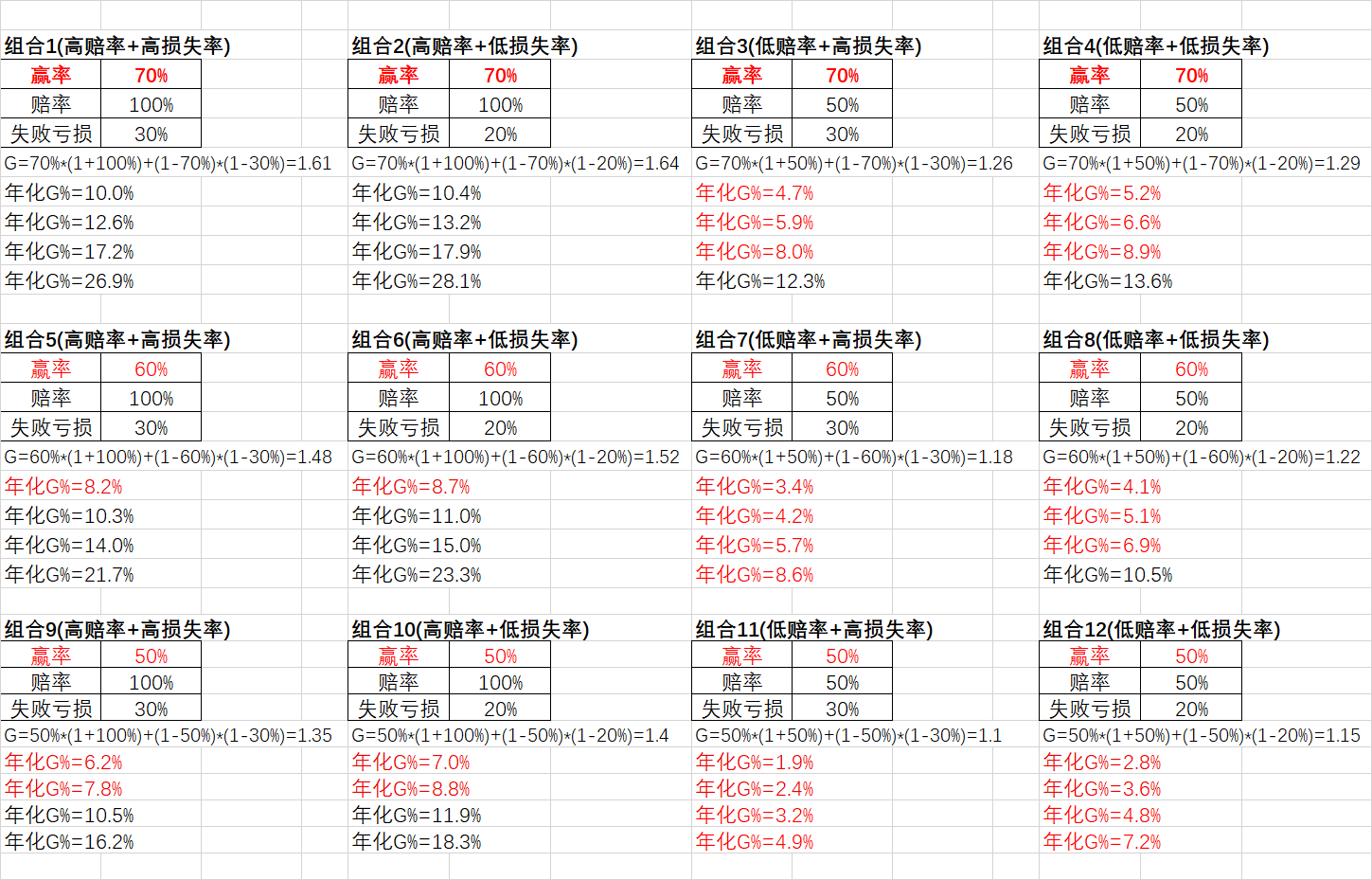

收益 = 赢率 x 赔率 x 效率 x ( 1 - 赢率 ) x 反向赔率 (完善版)

反向赔率,或者称之为失败损失率,即选股失败的个股卖出时亏损的部分。因为长期来说,我们不可能做到100%的赢率。

根据上述完善版收益公式,本人推演了要获得年化15%的收益的参数条件:

70%的赢率,3年内100%的赔率及30%的反向赔率;

经过数据反复推演,选股如果低于60%及以下的赢率,那基本上就与15%年化无缘了!这也证实了过往赢率优先策略的正确性!据自己多年的交易数据,以3~4年的时间维度来看,本人的选股正确率基本70%之上。

下面推演几组典型模拟数据供大家参考。

组合1:

赢率70%,赔率100%,反向赔率30%。意思是:比如买入10支股,到卖出/核算时,7支股上涨翻倍,而另外3支平均亏损30%。

达到这个赢率和赔率,用2年/3年/4年/5年来测算,2年达成则年化收益时26.9%,3年是17.2%,4年是12.6%,5年时10.0%。说明在高赢率及高赔率下,整体收益都还不错,即此前提下效率不是问题!

组合3:

赢率70%,赔率50%,反向赔率30%。与组合1 比较,仅改变赔率一项。

达到这个赢率和赔率,也用2年/3年/4年/5年来测算,2年达成则年化收益时12.7%,3年是8.0%,4年是5.9%,5年时4.7%。说明在高赢率及低赔率下,用3年或超过3年达成的收益就不怎么的了!即低赔率下,效率的作用就很突出了!

组合7:

赢率60%,赔率50%,反向赔率30%。与组合3 比较,降低赢率,其它不变。

达到这个赢率和赔率,也用2年/3年/4年/5年来测算,2年达成则年化收益时8.6%,3年是5.7%,4年是4.2%,5年时3.4%。可见,在低赢率(60%)、低赔率(50%)下,即便用高的效率来达成,其收益也完全不可接受了!其实你想想,组合7的条件是:你选10支股,6支用2~3年每支都涨50%,另外4支股平均亏30%,即便如此其年化收益率也就5.7% ~ 8.6%!这个状态又有多少人达到呢?

.。。。。。其它组合不逐一解释了。

从这十二组模拟数据来看,你就说年化15%难不难?

这组数据也说明,即便年化5~6%也不容易!比如组合8,赢率60%,2年内赔率100%及反向赔率20%的情况下,年化也才5.8%!要知道这是在选对了的六支股2年内都翻倍,而选失败的四支股2年内仅亏损20%,并且中间没有频繁交易的摩擦费损失!这个标准低吗?但这也就5.8%年的化收益率!!!这解释了为何在A股赚年化5-6%收益都很不容易!而美股大盘指数长期有7-8%的向上斜率,就像站在巨人肩膀上,所以投资美股年化收益8-9%相对容易得多!

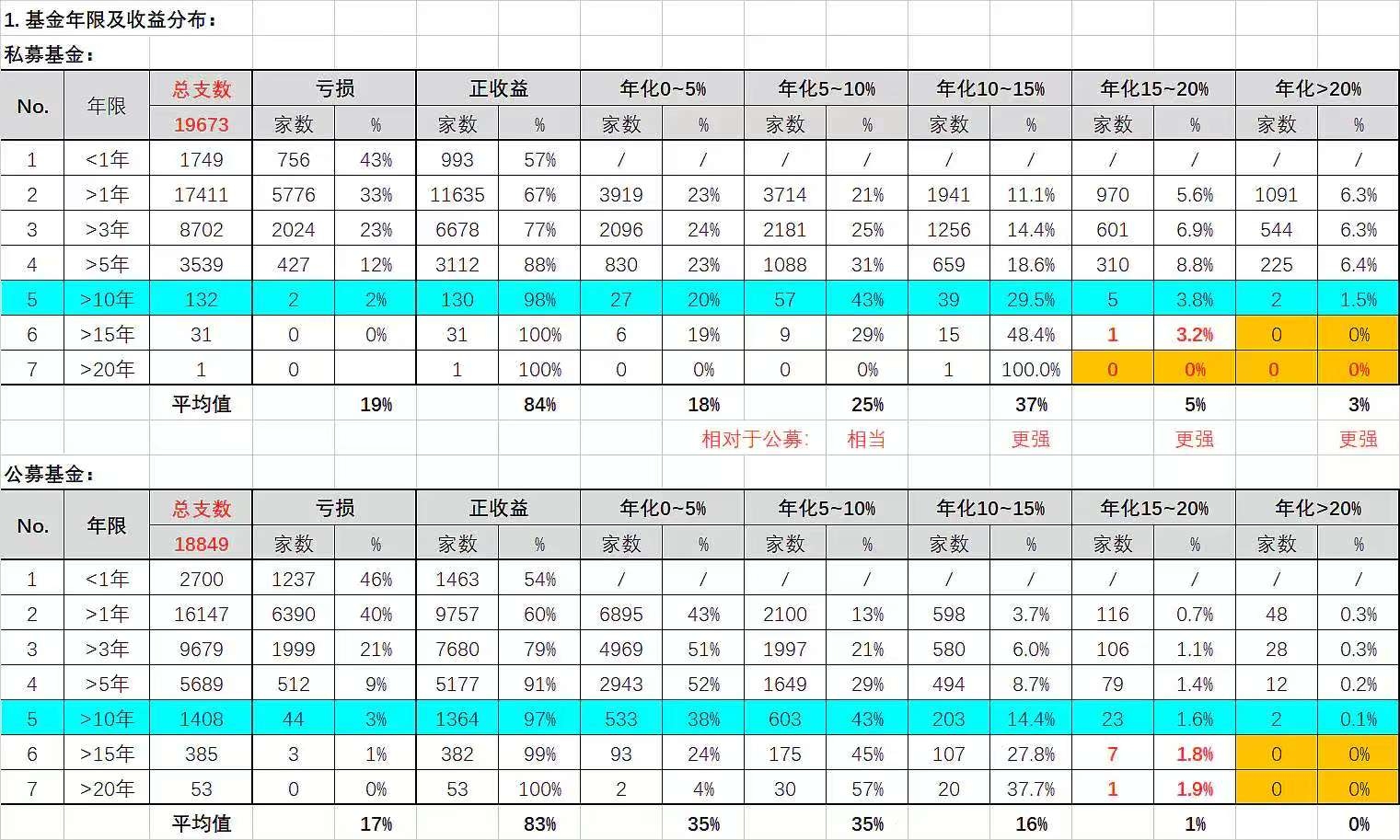

附图是本人去年3月份,在基协新规前统计的公募/私募全网近四万支基金的收益分布数据,新规之后再也没有这样的数据了。从下表数据可见,幸存5年以上的基金:年化收益大于5%也只有占比约30%,年化大于10%的占比约12%,年化大于15%的仅占比约4%。这已经是不包含业绩差不足5年解散的基金,包含的话占比会更低!如果再把时间拉长到10年或15年,收益难度更大!因为时间会淘汰掉短期运气或赌赛道的基金。

通过基金收益统计数据和上述的量化推演,也让本人更满足于10%+的长期年化收益。期望在稳扎稳打的基础上,再逐步优化模型方法,尝试看能否做得更好?如果能找到适当的辅助工具来提高资金效率,可能再上一层楼。所以今明两年的重点是在行为金融学上的寻找突破,争取用2-3年时间开发出工具来助力。

据此,2025年本人将原来的“赢率优先,赔率次之”投资策略的指导性原则升级为:赢率为本,赔率为先,效率助力!

但行好事,莫问前程;只求耕耘,不问收获。2025在内外极其复杂的环境下,注定将是不平凡的一年,朋友们共勉!

本话题在雪球有111条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>