当下我们身处什么阶段?该如何布局?

首先经济增速来看,

美国2024年前三季度实际GDP同比增长2.9%,产出缺口继续为正,且在扩大;

亚特兰大联储GDPNow模型给出的四季度实际GDP预测为2.7%(1月9日)。

其次通胀方面,

2024年11月,美国PCE、核心PCE通胀同比分别为2.44%、2.82%,分别较前月反弹了0.13、0.03个百分点。

通胀预期上,

最新公布的密歇根大学通胀预期显示,美国5-10年期通胀预期上涨至3.3%,与2022年6月齐平,创2008年以来新高,大幅高于预期的3.0%,12月前值为3.0%。1年通胀预期初值3.3%,大幅高于预期的2.8%,12月前值为2.8%。

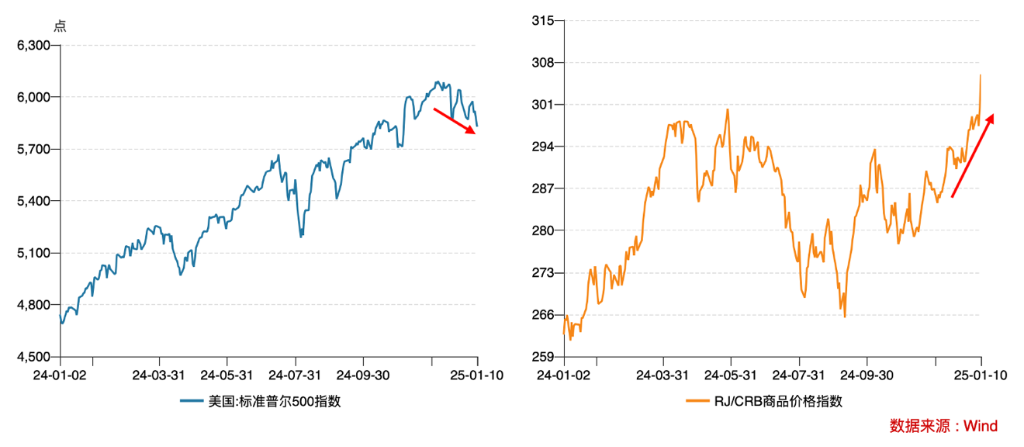

就经济和通胀水平而言,如今美国经济正从“复苏期”切换至“繁荣期”,那么相应的最优配置资产品种应从股票切换至商品。当前市场上股票跌、商品涨的现象,也许便是基于这一点。

然而,由于2008年全球金融危机后、2020年大流行后,美联储为代表的各国央行都长期实行低利率+量化宽松的非常规货币政策,美林投资时钟的准确性也受到了一定影响。其中的变化包括:衰退和滞胀阶段缩短、复苏阶段变长,以及“美林时钟”变成了“美林电风扇”——周期交替不按顺序进行,造成各类资产波动性增大。

出于稳妥性,

如果这一轮美国经济繁荣期非常短,那么投资者也需要为衰退布局。

美林时钟建议,衰退期现金为王。因此,当前短债市场表现也较好,即便长期利率上升,但短期限美债仍有强劲的配置力量存在。