3、4月份将是行情能否转向盈利驱动的重要观察窗口

一、如何度过这段“青黄不接”的窗口期?

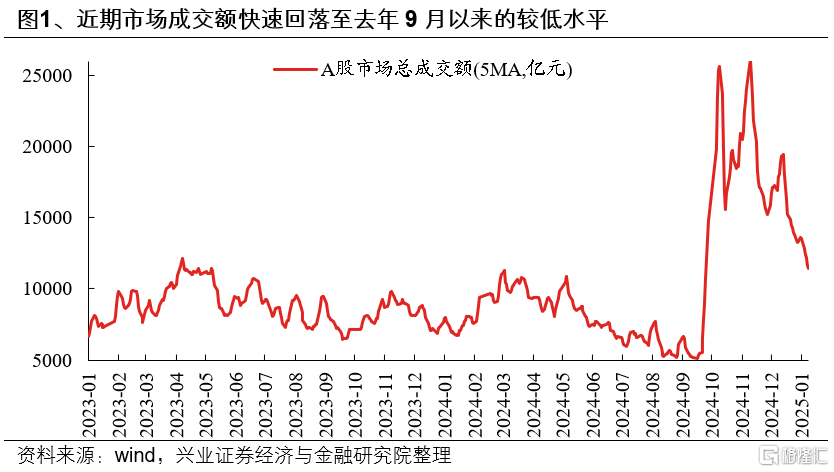

12月下旬以来,我们已经提示阶段性行情进入到一个“青黄不接”的窗口期。一方面是政治局会议、经济工作会议陆续召开后,博弈政策宽松、风险偏好抬升的窗口过去,而等待前期政策逐步见效需要时间。另一方面,1月20日特朗普上台在即,以及年报业绩预告披露窗口临近,对未来不确定因素的提前演绎也对市场情绪带来扰动。

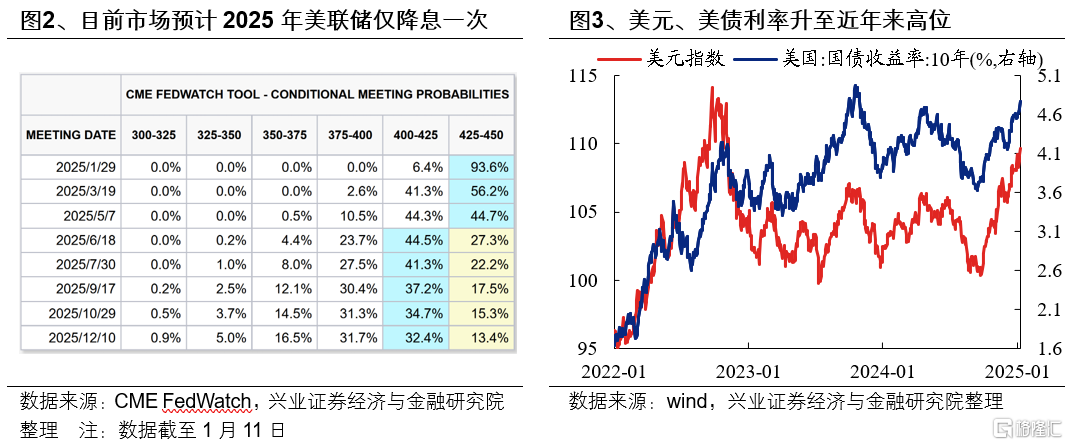

而近期,国内12月PMI边际回落、通胀维持低位等指向经济修复依然需要更大力度、更持久的政策部署配合拉动,海外美国12月非农数据大超预期、且失业率低于预期,美联储年内降息的门槛再次提高,美元、美债利率大幅攀升,也给全球风险资产和流动性带来冲击。“青黄不接”的窗口期仍在继续。

那么行至当下,如何度过这段“青黄不接”的窗口期?一方面是AI、小盘主题等高弹性方向,另一方面是类债红利等大盘价值方向。2024年9月底以来,政策反转、但基本面反转尚待验证,指数与行业的表现同基本面关联度较低,市场主要基于流动性与估值修复逻辑进行赔率交易。结构上,风险偏好抬升时聚焦小盘,风险偏好收缩是又切向红利。后续来看,1-2月仍处于数据和政策的空窗期,基本面改善预期尚待验证,叠加特朗普上台以及年报业绩预告的扰动,短期内市场仍将处于预期与现实轮流主导的状态,风格上维持AI、小盘主题等高弹性方向+类债红利等大盘价值的“哑铃型”配置。再往后,随着岁末年初的不确定性逐渐释放,则可以开始立足逆向思维进行布局。

二、3、4月份将是行情能否转向盈利驱动的重要观察窗口

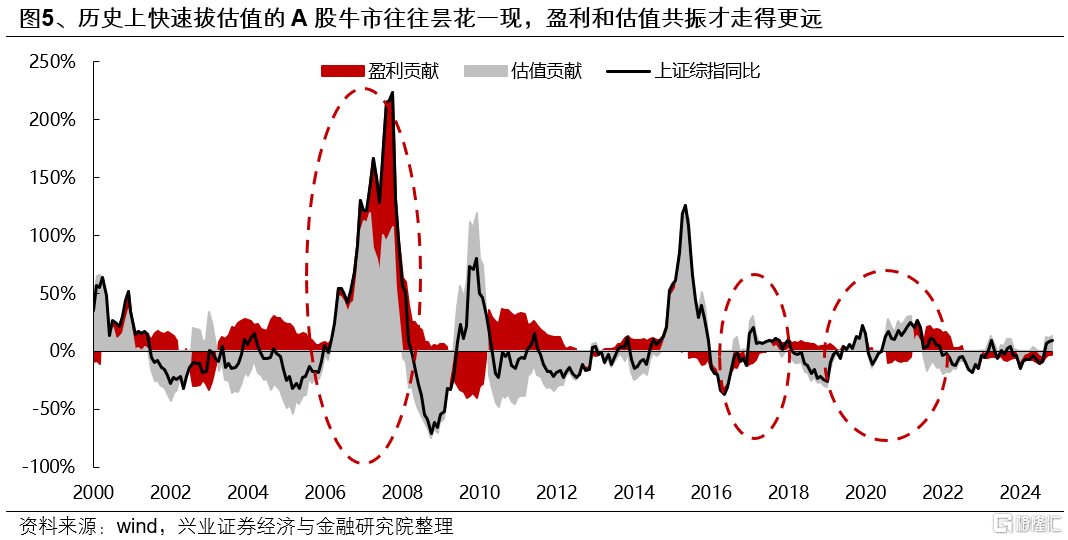

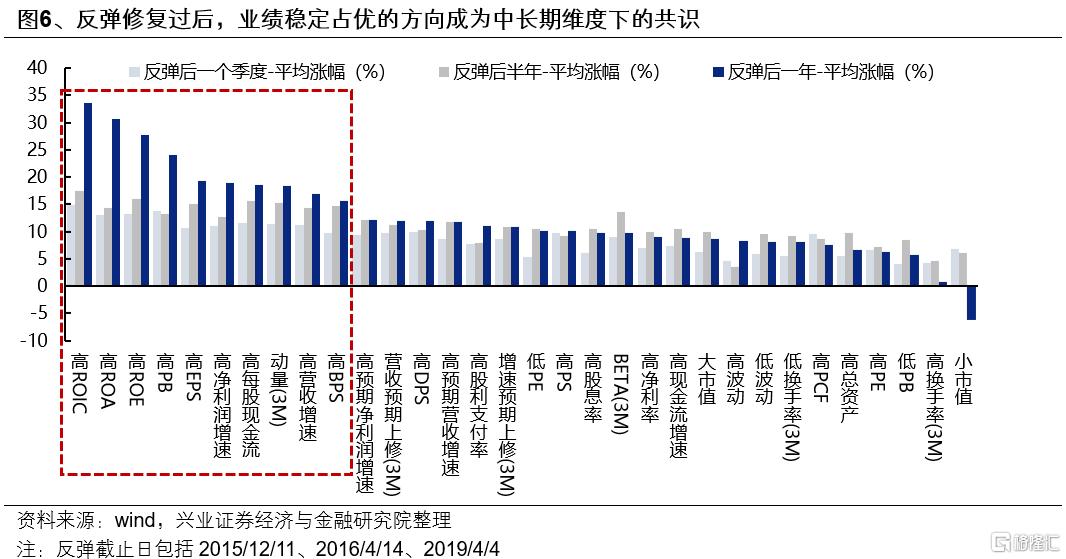

中长期维度,行情得以持续最终仍需要盈利支撑,届时市场审美也将从估值驱动回归盈利驱动。参考历史经验,除了2015年的水牛行情,历史上的牛市大多都需要盈利与估值共振,行情才能够持续。并且牛市初期反弹过后,以高ROE/ROA/ROIC、高每股现金流、高净利润增速/营收增速等为代表的高胜率资产脱颖而出,成为市场新的中长期维度下的共识方向。

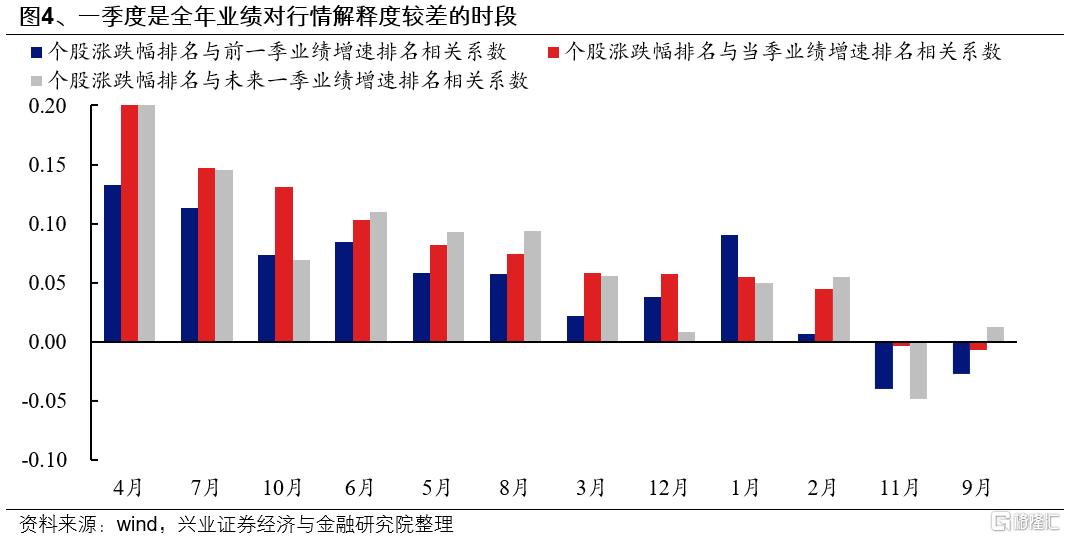

本轮来看,3、4月份或是行情能否转向盈利驱动的重要观察窗口。该阶段,不仅是市场依据政策信号和基本面验证、重新选择方向的重要时点,也是评估内需顺周期资产和困境反转类资产能否占优的重要验证窗口:

第一,3月初召开的全国两会将在中央经济工作会议的背景下进一步明确经济目标和包括赤字率在内的增量政策力度,并加速推动政策的落地。若政策发力能够带动市场有明确的基本面改善预期,有望为市场注入一剂“强心剂”,也意味着内需顺周期资产有望迎来积极定价。

第二,上市公司将于4月披露2024年年报和2025年一季报,在经历逆周期政策发力2个季度、部分行业进一步迎来出清后,财报有望逐步验证企业基本面的改善。此外,财报还将为投资者提供更多结构上的景气线索,帮助市场凝聚主线。

第三,来自中美贸易等外部的扰动逐步“靴子落地”,市场或将进一步聚焦内部景气修复的线索。

三、沿着预期与现实演绎的节奏,结构如何配置?

(一)两会前,整体仍偏向“哑铃型”风格

1、“哑铃”的一端:关注AI、新质生产力与并购重组

新质生产力领域是长期促进经济动能切换和短期托底政策的发力结合点。尤其是特朗普就任后带来对华政策的不确定性使得自主可控的必要性再度提升,且与国内新质生产力发展耦合,财政预算有望进一步向“安全”主线倾斜。一方面,国内新质生产力发展要求的产业链供应链升级、新兴产业和未来产业的发展方向,恰好与国内卡脖子技术的关键领域不谋而合,自主可控既是大国博弈背景下的战略手段,也是发展新质生产力的内在要求。另一方面,2025年财政加力信号明确,后续有望继续发行超长期特别国债专项用于支持科技创新、产业链安全等战略重要性较高的方向,助力高质量自主可控。

重点关注AI、半导体、信创、机器人、低空经济等方向。

并购重组方面,作为本轮政策重点支持的资源配置途径,正在不断涌现出一些新的投资机遇。梳理今年以来并购重组的代表性案例,同时结合地方政府最新政策以及国务院国资委《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》中对并购重组方向提出的具体要求,我们认为后续对于并购重组可以重点关注三条选股思路:未上市优质资产注入、同行业资源整合以及培育新质生产力。

2、“哑铃”的另一端:类债红利做底仓,消费与周期红利等基本面线索清晰再增强配置

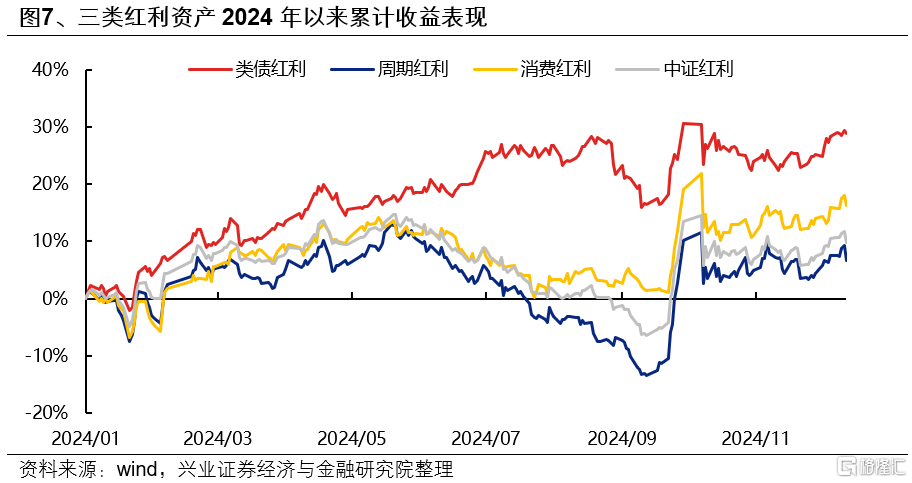

我们将红利资产划分为类债红利(电力、交运、运营商、银行等)、周期红利(煤炭、钢铁等)和消费红利(纺服、汽车、家电等),其中周期和消费红利兼具红利和顺周期属性,行业景气度与基本面对股价影响相对显著,而类债红利基本面稳定性更强、波动率更低,更适合作为底仓品种配置。

短期来看,类债红利仍是目前红利中的主要配置方向。而随着3、4月份基本面线索逐渐清晰,对于消费和周期红利可再择机增强配置,考虑到内需相关的潜在增量政策加持,消费红利可能是更需要重视的方向。

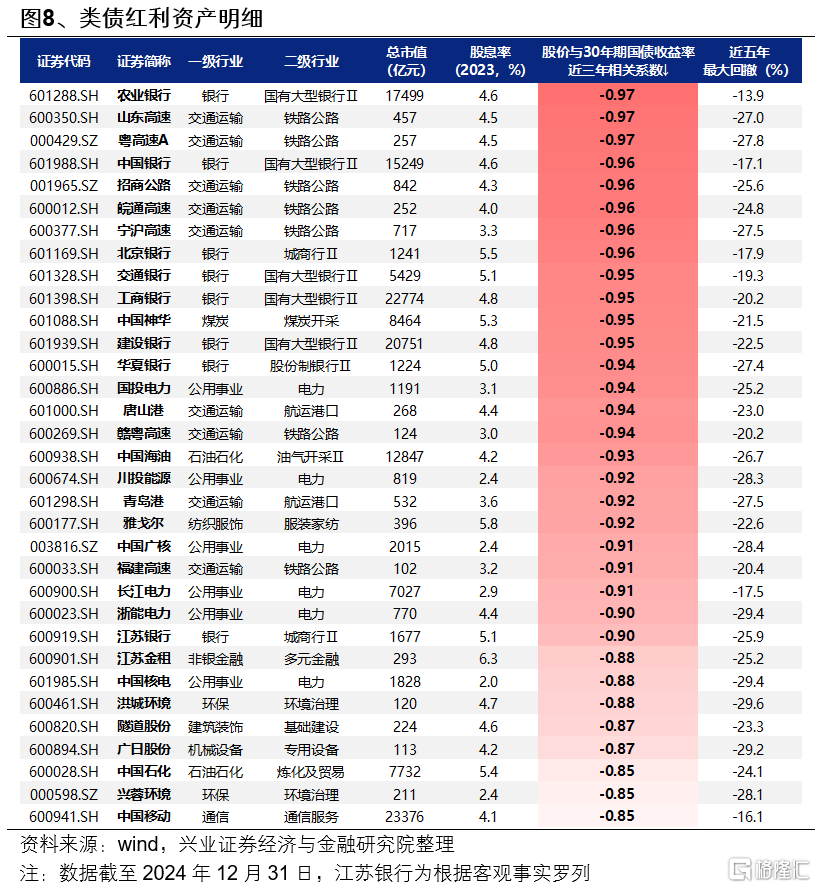

类债红利资产的筛选标准:1)股价与30年期国债到期收益率的近三年相关系数小于-0.8;2)总市值大于100亿;3)股息率大于2%;4)近五年最大回撤小于30%。主要集中在银行、交运、运营商、电力等行业。

(二)3、4月份后,择机提升对内需顺周期和困境反转行业的关注

经济周期角度,内需顺周期本轮是基本面反转的重要方向之一。2025年外需受潜在新增关税扰动,经济增长更需内需接力。而扩内需作为本轮政策组合拳发力重点,政策力度有望在两会期间得到进一步明确,也是最受益于政策定调和复苏预期的方向。

重视服务类消费。从经济工作会议表述上看,服务消费作为符合消费升级和扩容的大方向,有望成为本轮扩大消费的重要动力和主要增量来源。此外,服务消费也是今年消费细分领域中具备盈利修复弹性的方向。考察各消费行业2023年国内营收占比与2025年一致预期净利润同比增速,内需占比居前、且25年具备盈利修复弹性的行业主要集中在以餐饮、教育、零售、医疗为代表的服务消费。外需承压期通常是内需政策发力的重要时间窗口,潜在增量政策加持下具备盈利修复基础。

精选传统消费领域如食品饮料、家电等行业龙头。随着本轮政策以需求侧为发力重点,有望受益于经济定调和基本面改善预期从而迎来估值修复。此外,这些行业多已步入成熟期、盈利稳定,更加重视股东回报,分红和增持回购意愿较强,且随着国内需求企稳修复,将兼具增长和分红。

关注受益于化债政策的建筑与地产链龙头。随着地方政府化债逐步落地推进、财政压力缓解后新增投入项目的预期强化,受政府主导、应收类资产占比较高的行业有望迎来现金流和资产负债表的改善,主要集中在装修装饰、专业工程、基础建设、房屋建设、工程咨询服务等建筑和地产链行业。

产业周期角度,供给格局优化的先进制造业是本轮基本面反转的另一重要方向。寻找过去几年产能扩张已显著放缓、出清相对充分、2025年产能利用率大概率迎来修复拐点的行业,同时配合兼并重组,行业竞争格局有望加速优化,产业反转线索有望在年报和一季报进一步得到明确。重点关注新能源、军工等先进制造业龙头:

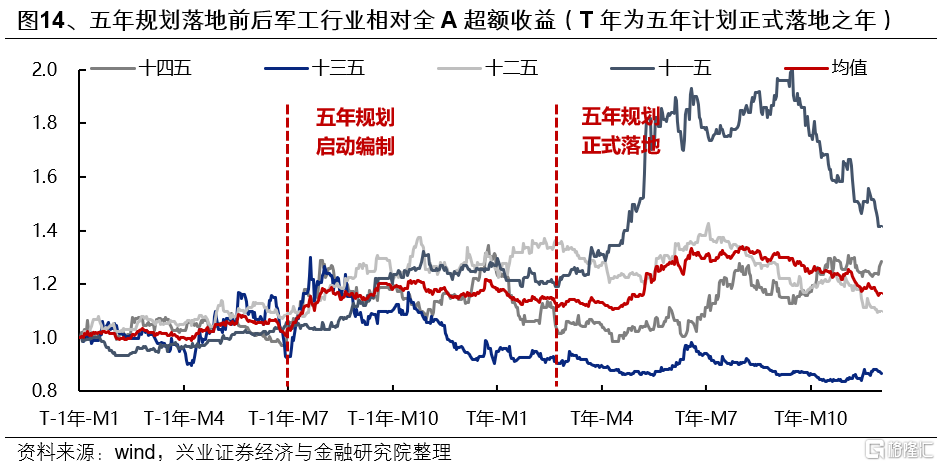

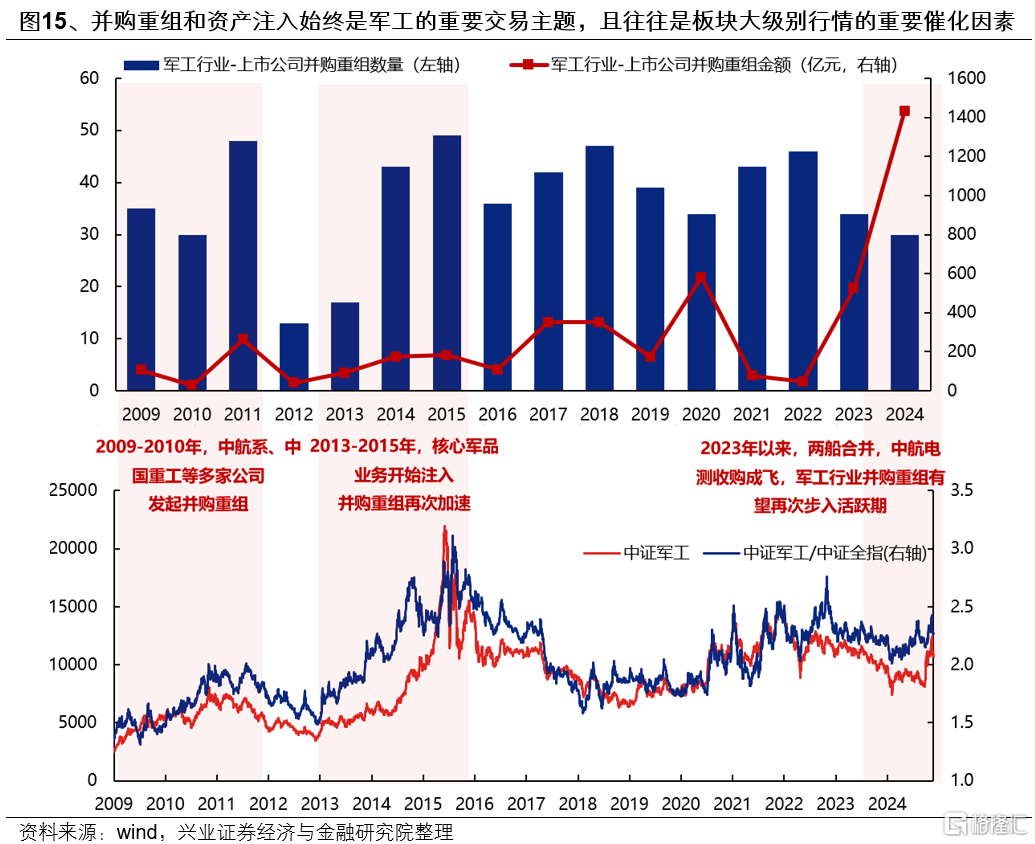

军工方面,前期“十四五”规划中期调整、订单下达延迟等扰动过去,2025年作为“十四五”收官之年,军队建设“十四五”规划执行已进入能力集成交付关键期,24Q3行业在手订单已开始回升,“十四五”存量需求有望加速释放。参考历史经验,五年规划通常是影响军工行情演绎的重要因素,2025年“十五五”将启动编制,随着新一轮订单周期开启,有望推动行业整体景气复苏。此外,随着市场并购重组步入活跃期,军工行业兼并和资产注入步伐有望加快,这也或将成为2025年军工行情的重要催化。

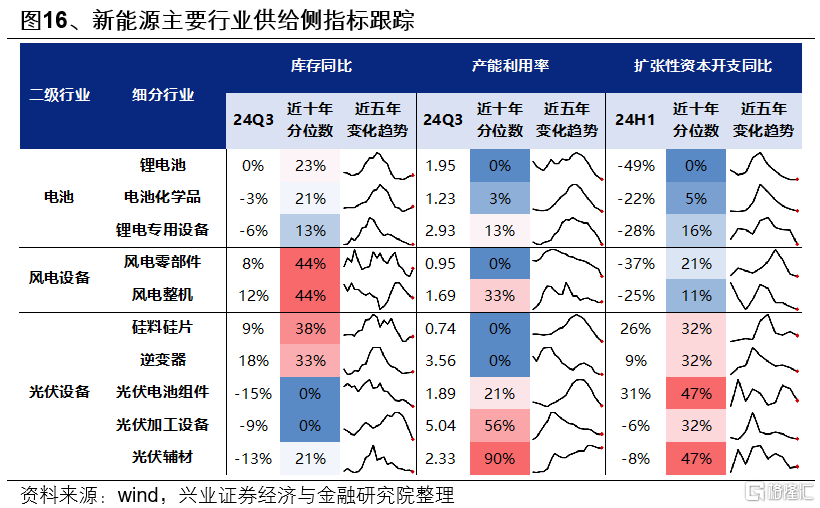

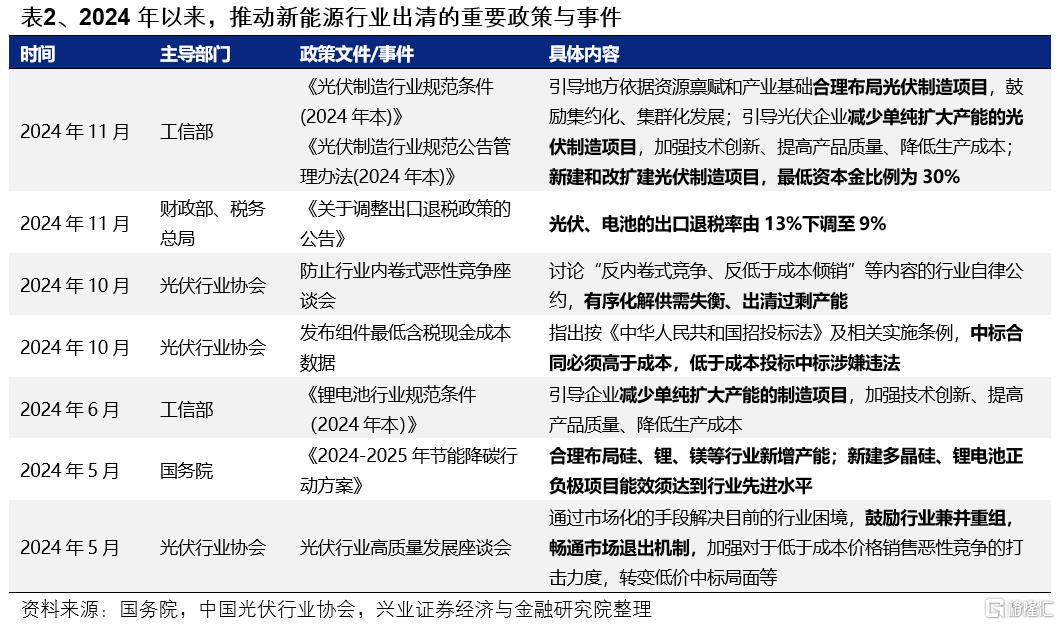

新能源方面,近两年行业供给经历加速出清,其中电池、风电零部件、光伏硅料及逆变器等环节已出现补库迹象,2025年开工率或将率先迎来拐点,业绩有望先行企稳修复。与此同时,伴随供给去化,锂电池、风电行业龙头集中度逐渐抬升,随着政策对兼并重组和淘汰低效、过剩产能的支持力度增强,今年行业竞争格局有望进一步优化,产业整合或将成为重要看点。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等。

注:文中报告节选自兴业证券2025年1月12日研究报告《如何度过这段“青黄不接”的窗口?——A股策略展望》

报告分析师 :

张启尧 SAC执业证书编号:S0190521080005

胡思雨 SAC执业证书编号:S0190521110003

张勋 SAC执业证书编号:S0190520070004

吴峰 SAC执业证书编号:S0190510120002

杨震宇 SAC执业证书编号:S0190520120002