2025年,我们预计白电需求稳健仍是主基调,从多重假设下给予量化判断:以旧换新/国补足以支撑内需稳定,海外市场无需过度担忧关税风险。新兴市场增量充足。

投资建议:国内以旧换新政策刺激下,龙头受益更为明显,市场份额、结构提升显著。海外面对动荡的外部环境变化,领先布局的龙头企业拥有更强的适应能力与份额提升机会。我们看好龙头企业的经营稳定性与确定性。

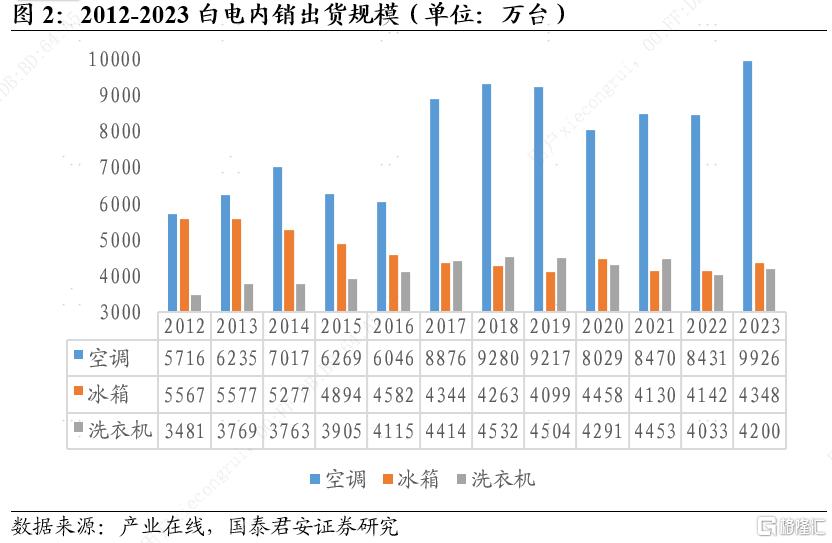

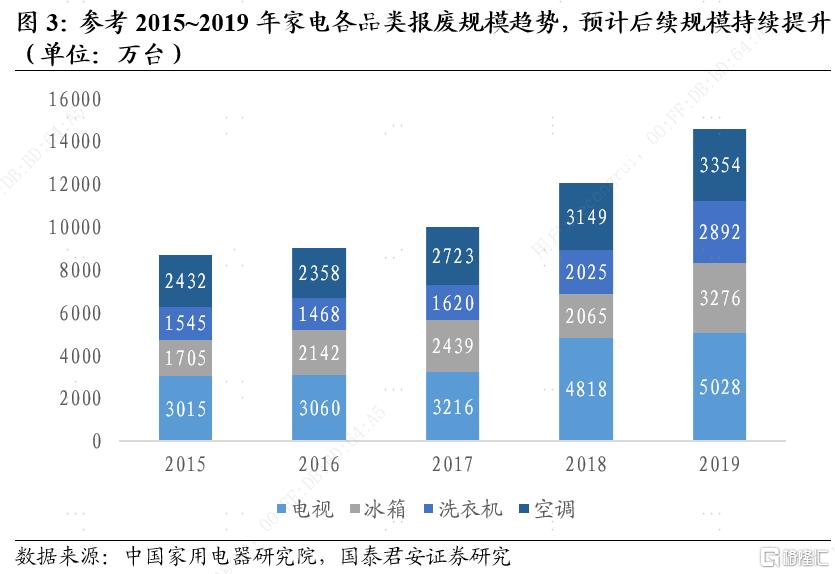

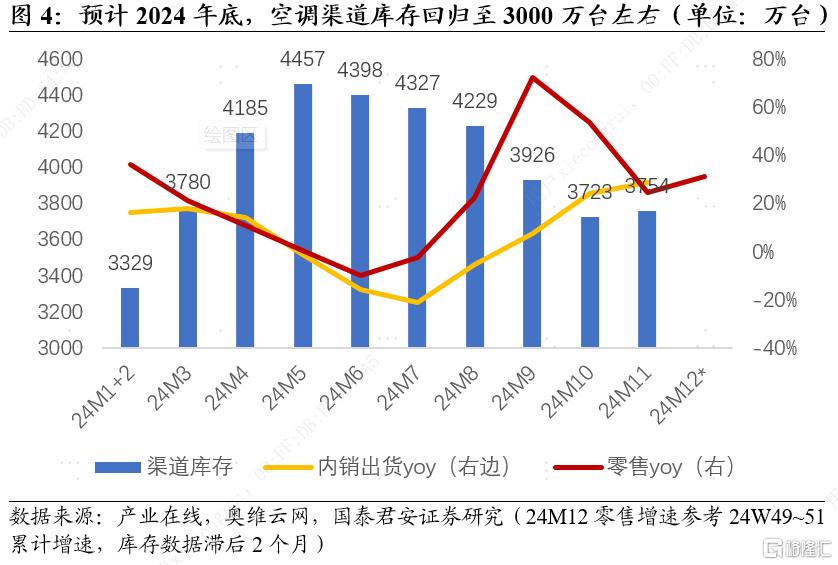

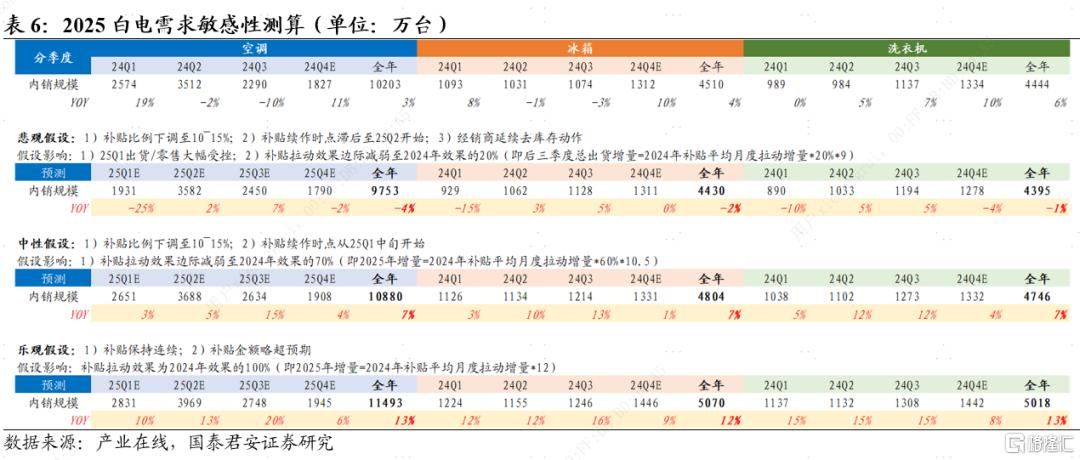

内销:中期换新需求存量无虞。在我们对于家电需求的测算框架中,在当下保有量提升空间有限,地产销售未回暖的情况下,换新需求是影响总需求的核心因素(占内需结构的60-70%)。总结来看,对比有无补贴的两种情况,2024年国补对于白电三大品类增速拉动约5%;补贴拉动品类绝对规模上,空调弹性最为明显。悲观/中性/乐观假设下:白电三大品类空调/冰箱/洗衣机2025年内销增速区间分别-5~0%/ 5~10%/ 10~15%;乐观假设下,若政策连续,即2025年年初直接延续同等力度补贴,广大下沉市场存量更新撬动效果或更好,如:有效承接返乡过年消费需求。而悲观假设下,若政策续作时点后移至25Q2开始,那么25Q1内需将迎来高基数下的刺激真空期,需求波动将较明显。

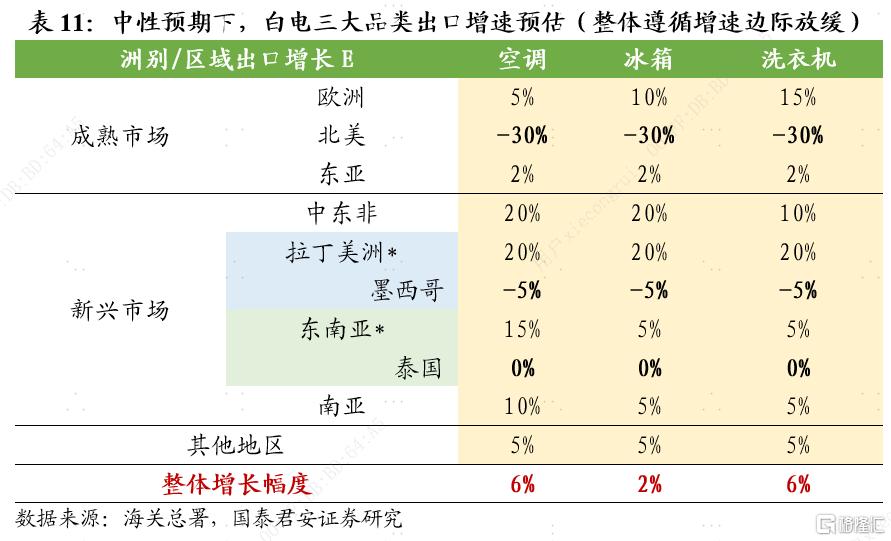

出口:新兴市场多点开花,龙头份额有望进一步提升。2024年至今,美国、日本依旧是白电出口最为核心的市场,而从增速来看,新兴市场全面占优,即使剔除核心转口贸易国家,拉丁美洲、东南亚需求增速依旧可观。空、冰、洗三大白电品类出口成熟市场占比分别为42%/56%/54%,其中空调出口相对分散,冰洗则更依赖欧洲市场。而空、冰、洗出口美国市场占比分别为11%/17%/8%。经测算,中性偏谨慎预期下,2025年白电出口预计维持中个位数增长水平。空调、洗衣机(6%)相对好于冰箱(2%)。此外,龙头公司海外布局相对成熟,生产、研发、销售体系建立完善,本土化管理团队磨合时间较长。在新兴市场需求逐步提升的过程中,拥有更大的机会实现份额提升。

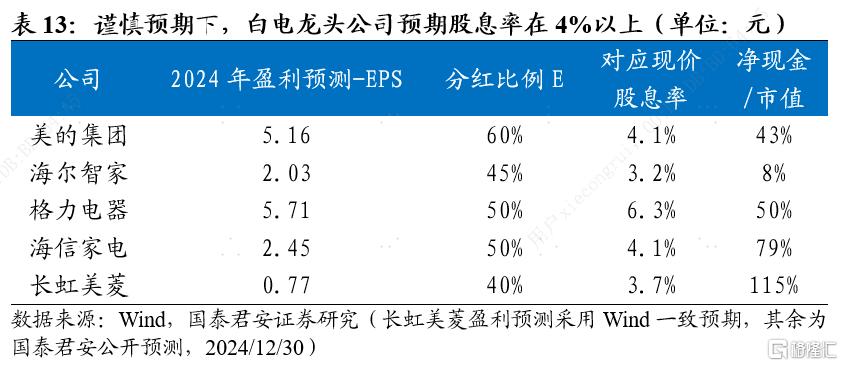

龙头股息率优势仍在。参考白色家电II(中信)当前PETTM水平为12.75X,处在近五年48.24%分位水平。展望后续估值中枢有望上移:稳健经营背景下,龙头公司有望加大分红比例,安全配置的性价比进一步提升。在谨慎分红预期下,白电公司股息率基本都能达到3%以上,龙头公司超4%,在手净现金含量充裕。

风险提示:国补政策续作节奏、力度不及预期;地产销售、竣工下滑传导压制家电销售;外部大宗成本波动影响企业盈利

注:本文来自国泰君安发布的《多点开花,稳健仍是主基调———白电2025年需求展望》

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。