2024年物价水平仍在偏低运行,国内有效需求不足、部分行业出清的影响较为明显。

核心观点

数据:

2024年12月份CPI同比0.1%,前值0.2%;环比0.0%,前值-0.6%;核心CPI同比0.4%,前值0.3%。PPI同比-2.3%,前值-2.5%;环比-0.1%,前值0.1%。2024年全年,CPI同比0.2%,PPI同比-2.2%,2023年分别为0.2%和-3.0%。

要点:

第一,CPI同比值低位运行,环比持续四个月低于季节性,地产、汽车等领域的出清对物价的扰动贯穿2024全年。2025年地产和汽车家电等耐用品价格企稳回升仍需供需两端共同推动。

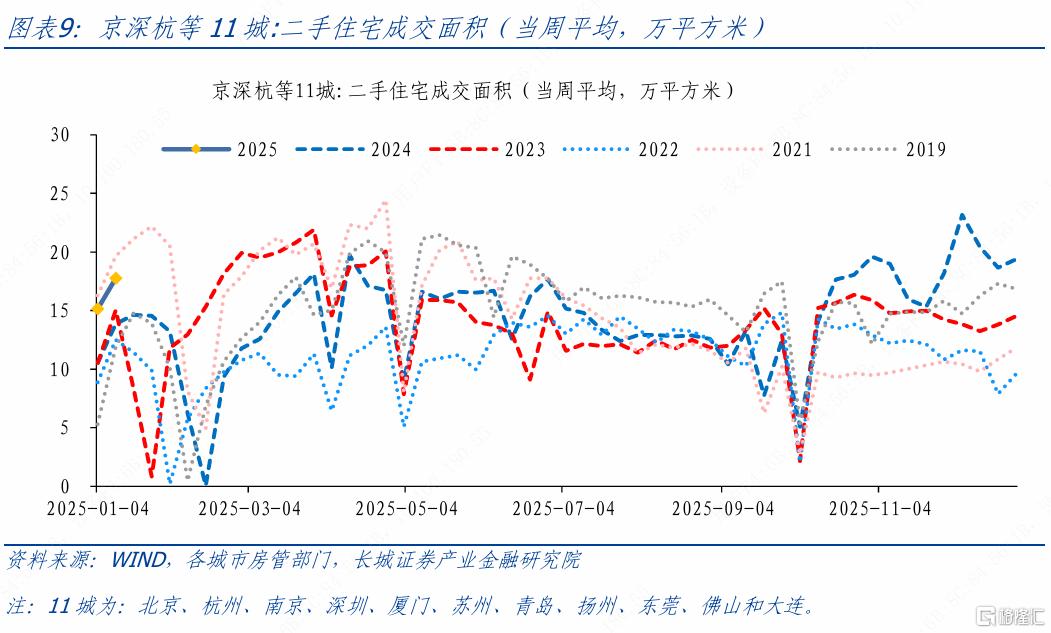

2024年9月末以来,部分城市二手房、新房成交量明显改善,而成交量到成交价的传导似乎暂未成形,我们认为若2025年房地产价格明显止跌回稳,可能会对CPI形成重要支撑,而这一过程的持续性可能要依靠房贷利率维持低位或进一步降低,对地产成交量持续提振。

第二,12月PPI同比-2.3%,降幅收窄0.2个百分点;环比-0.1%,降幅扩大0.1个百分点。2024年全年,PPI同比-2.2%,较2023年全年的-3%略有收窄。

拖累项一是国际油价总体波动下行影响石油煤炭等相关行业价格偏弱;二是国内地产、汽车家电等行业供需调整带来的黑色、非金属、汽车等行业价格偏弱。支撑项一是国际上以黄金为代表的有色金属价格强势上涨带动国内有色金属行业价格;二是国内电热气水等公用事业价格具有韧性;三在于四季度一揽子增量政策落地显效等因素带动下,国内黑色、非金属等行业价格略有企稳。

总体而言,2024年物价水平仍在偏低运行,国内有效需求不足、部分行业出清的影响较为明显。我们认为2025年有望迎来更大力度的需求侧刺激和更加广泛的供给侧出清,这两者对价格的影响可能是“短空长多”。需求侧:除了消费补贴等短期举措,提高居民可支配收入可能是提振有效需求更好的切入点,这也是市场对2025年宏观政策的关注点;供给侧:除了一些行业的并购重组,市场更加广泛、自发的出清可能是更加高效的优化供给手段。

2025年或需要国内货币、财政、产业政策协同发力,加大逆周期调节力度,降低实际利率;但我们理解更重要的或许是释放市场的力量,提高后续资源配置效率,有助于长期降低宏观杠杆率,减轻债务压力。

正文

第一,CPI同比值低位运行,环比持续四个月低于季节性(图1),地产、汽车等领域的出清对物价的扰动贯穿2024全年。2025年地产和汽车家电等耐用品价格企稳回升仍需供需两端共同推动。

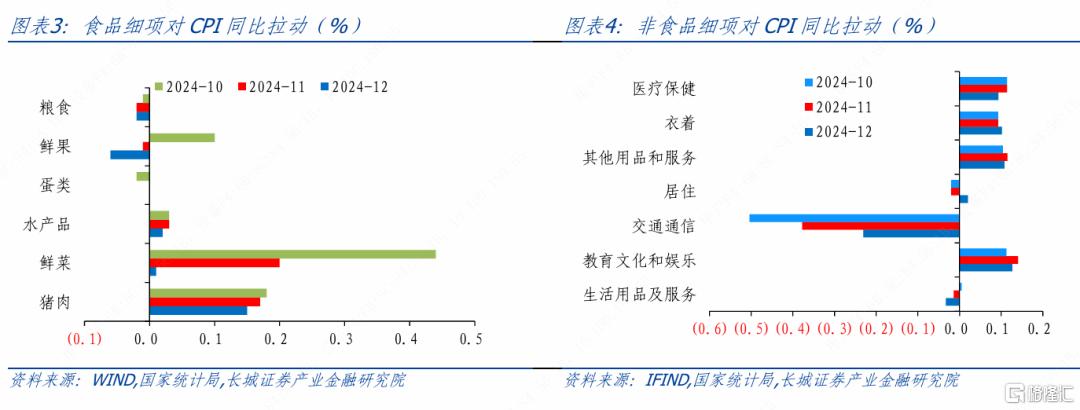

12月CPI同比0.1%,环比0.0%,核心CPI同比0.4%。全年CPI同比0.2%,与2023年的涨幅一致;核心CPI同比0.5%,低于2023年的0.7%,结构上看,“刚需”的日用、医疗、教育服务价格相对强韧,“可选”的交通工具/通信工具、家具、居住价格相对弱。2024年汽车、家电等的“以旧换新”、消费补贴短期对价格的冲击似乎大于提振。2024年全年CPI衣着、医疗保健、教育、旅游服务价格同比分别涨1.4%、1.3%、1.6%和3.5%,而交通通信、家用器具、租赁房房租价格同比分别为-1.9%、-1.6%和-0.2%。交通通信、居住占消费支出权重分别在10%和20%以上[1],对CPI的拖累较为明显。

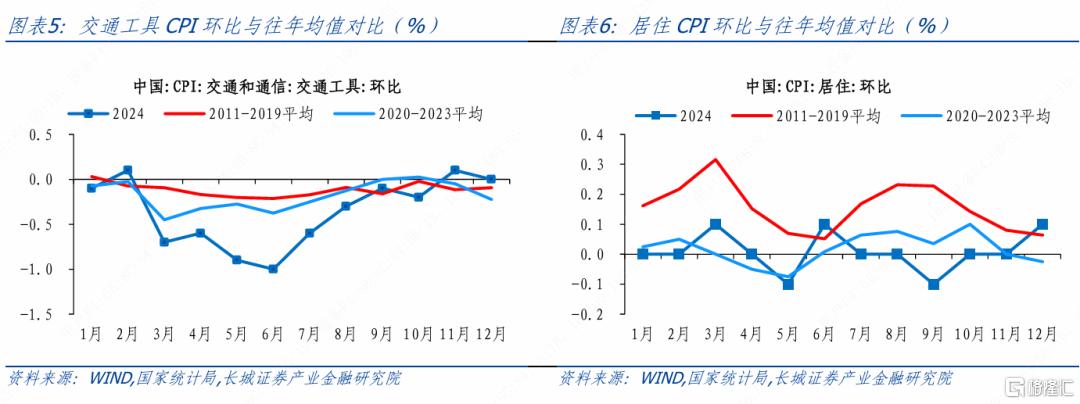

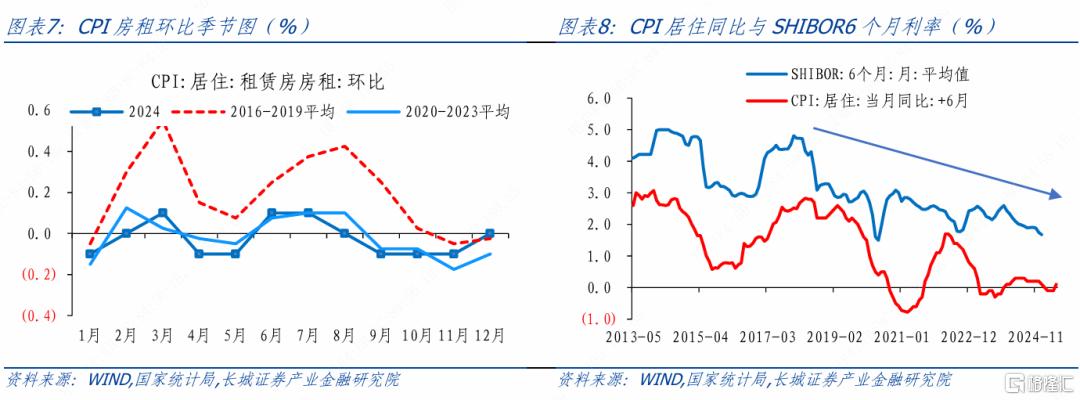

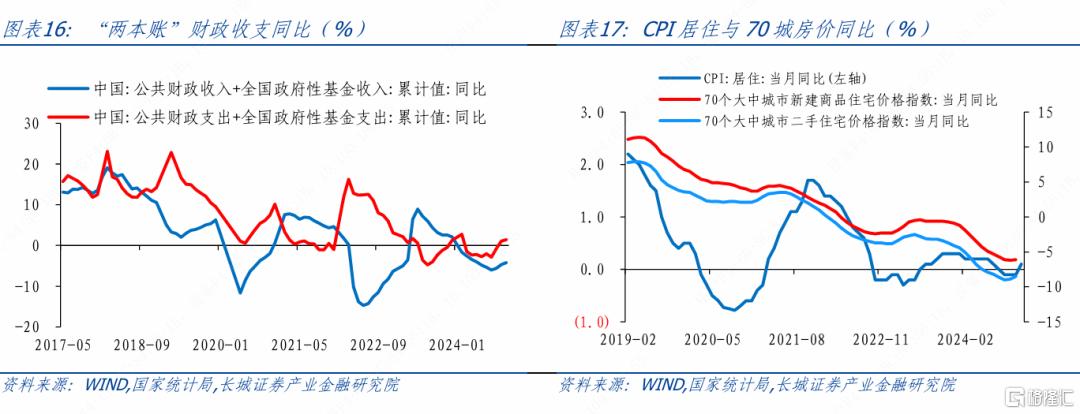

环比看,年末交通工具、居住价格出现边际好转,12月交通工具环比、居住价格环比分别为0%和0.1%(图5、图6)。但要看到交通工具价格边际企稳,是建立在2024年3-8月环比深度负增长的基础上;而居住和房租价格边际企稳可能是受到9月后地产成交量明显改善的影响。

2024年9月末以来,部分城市二手房、新房成交量明显改善,而成交量到成交价的传导似乎暂未成形,我们认为若2025年房地产价格明显止跌回稳,可能会对CPI形成重要支撑,而这一过程的持续性可能要依靠房贷利率维持低位或进一步降低,对地产成交量持续提振。

而对于汽车、家电、通信工具等耐用品的价格企稳回升,仍需要产需两端的共同推动。需求侧:除了消费补贴等短期举措,提高居民可支配收入可能是提振有效需求更好的切入点,这也是市场对2025年宏观政策的关注点;供给侧:除了一些行业的并购重组,市场更加广泛、自发的出清可能是更加高效的优化供给手段。

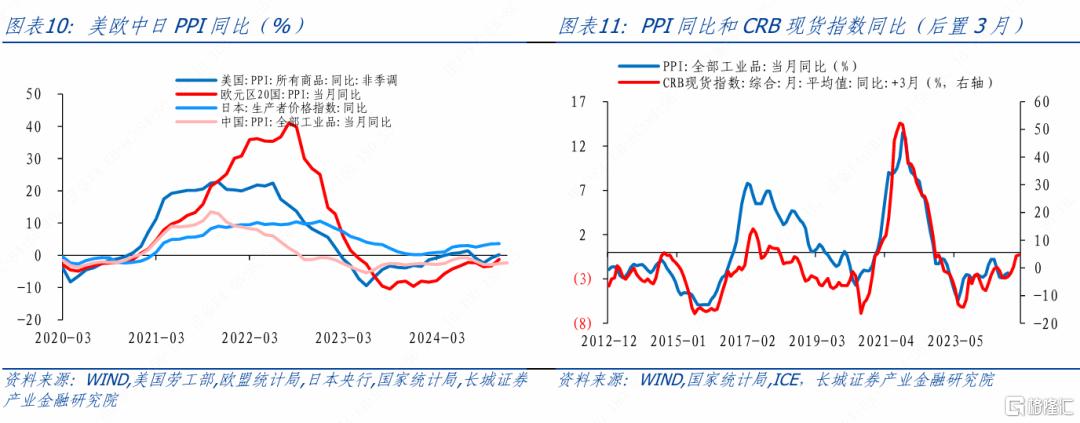

第二,12月PPI同比-2.3%,降幅收窄0.2个百分点;环比-0.1%,降幅扩大0.1个百分点。2024年全年,PPI同比-2.2%,较2023年全年的-3%略有收窄。

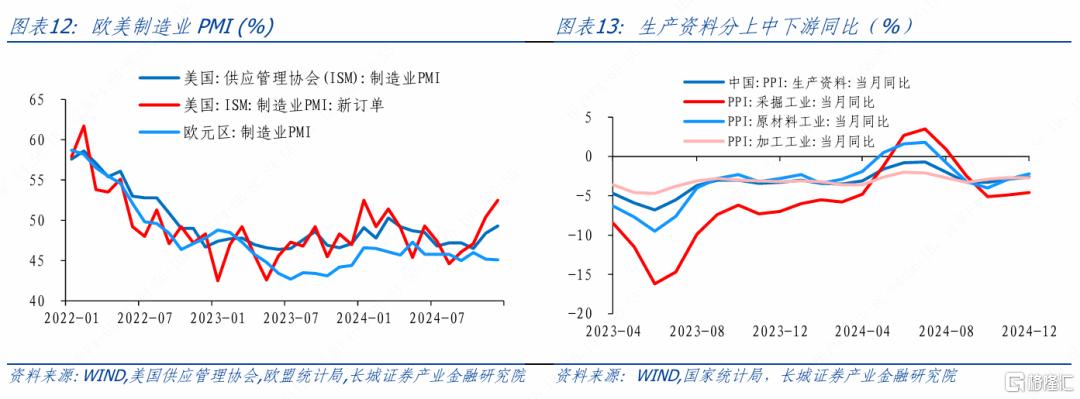

拖累项一是国际油价总体波动下行影响石油煤炭等相关行业价格偏弱。2024年末欧美货币政策预期不断变化,滞胀风险有所抬升,而欧美制造业PMI尚处于收缩区间,国际有色、原油等价格回升动力不足,影响国内相关行业价格回落,12月煤炭开采、石油天然气开采价格同比-8%和-6.2%;二是国内地产、汽车家电等行业供需调整带来的黑色、非金属、汽车等行业价格偏弱,12月黑色金属冶炼压延、非金属矿物制品、汽车制造业同比分别为-9.5%、-3%和-3.8%。

支撑项一是国际上以黄金为代表的有色金属价格强势上涨带动国内有色金属行业价格,有色金属矿采选业、有色金属冶炼和压延加工业12月价格同比分别为19.1%和10%,全年平均分别为13.2%和6.4%;二是国内电热气水等公用事业价格具有韧性;三在于四季度一揽子增量政策落地显效等因素带动下,国内黑色、非金属等行业价格略有企稳,10-12月非金属矿物制品环比依次为0.4%、1.2%和0.6%,黑色金属冶炼和压延加工业 以此为3.4%、0.2%和-0.6%。

总体而言,2024年物价水平仍在偏低运行,国内有效需求不足、部分行业出清的影响较为明显。我们认为2025年有望迎来更大力度的需求侧刺激和更加广泛的供给侧出清,这两者对价格的影响可能是“短空长多”。2025年或需要国内货币、财政、产业政策协同发力,加大逆周期调节力度,降低实际利率;但我们理解更重要的或许是释放市场的力量,提高后续资源配置效率,有助于长期降低宏观杠杆率,减轻债务压力。

风险提示

国内宏观经济政策不及预期;降息降准不及预期;财政政策不及预期;信用事件集中爆发;报告中CPI、PPI预测值与实际值不一致的风险;数据更新可能不及时。

注:本文为长城证券2024年1月9日研究报告《2024年CPI同比0.2%——2024年12月通胀数据点评》分析师:蒋飞S1070521080001、仝垚炜 S1070524050002