也有凛冬寒意?

天赐材料作为电解液行业的龙头企业,近年来在资本市场和行业内备受瞩目。然而,2024年的业绩预告却给市场带来了不小的冲击。

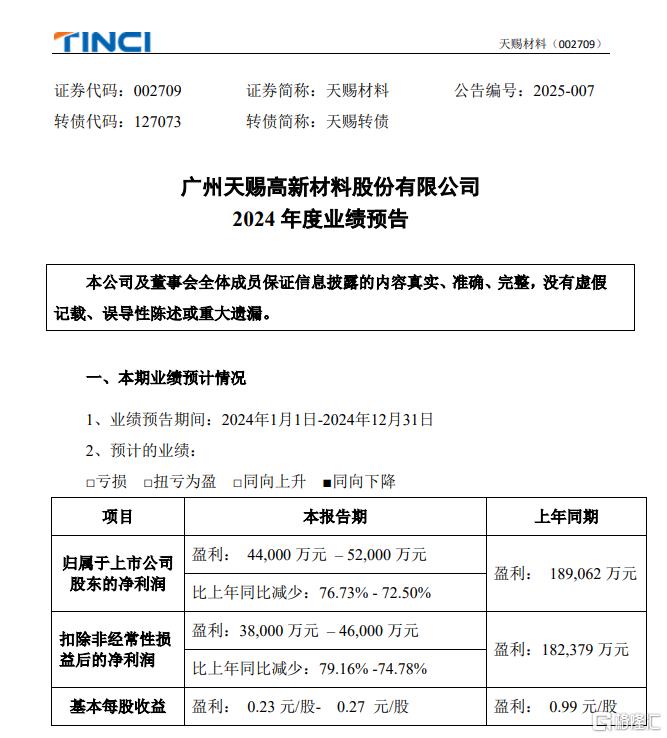

1月7日晚间,天赐材料公告称,预计2024年度归属于上市公司股东的净利润为4.4亿元至5.2亿元,与2023年的18.91亿元相比,净利润下降幅度高达72.50%至76.73%。

这一业绩的大幅下滑,不仅令投资者感到意外,也引发了市场对整个锂电材料行业的重新审视。

将连续两年业绩同比大幅下降

具体来看,天赐材料预计2024年度归母净利润为4.4亿元至5.2亿元,同比下降72.50%至76.73%;扣非后净利润为3.8亿元至4.6亿元,同比下降74.78%至79.16%。

如此大幅度的业绩下滑,不仅远超市场预期,同时也意味着将连续两年业绩同比大幅下降。

回顾此前,公司2024第三季度实现收入34.13亿元,同比下降17.52%;归母净利润1.01亿元,同比下降78.25%;扣非净利润1.01亿元,同比下降77.06%。彼时已显示出公司在盈利能力上面临较大压力。

再往前,2023年度的归母净利润、扣非后净利润分别为18.91亿元、18.24亿元,同比分别下降66.92%、67.08%。

分析指出,业绩下滑的原因是多方面的。首先,下游需求增速的放缓是主要因素之一。随着新能源汽车市场渗透率的提高,市场增速逐渐趋于平稳,导致对锂电池及其关键材料的需求增长放缓。

天赐材料的困境并非个例,它折射出的是整个电解液乃至更广阔的新能源汽车产业链中游所面临的共性难题。

此外,市场竞争的加剧也对天赐材料的业绩产生了显著影响。近年来,众多企业纷纷进入锂电材料领域,导致市场供过于求,价格战愈演愈烈,电解液产品价格较2023年有较大幅度的调整。

此外,天赐材料也坦言,2024年度受到部分产品的存货跌价损失、资产减值、信用减值等事项也对2024年的利润产生了负面影响。

国际化布局

面对业绩下滑的困境,天赐材料也有在积极寻求战略调整和转型。

国际化布局成为其重要发展方向之一。2024年,天赐材料与多家海外头部公司开展合作,包括与美国新兴电池企业ABF建立为期七年的合作伙伴关系,供应化学材料,并在北美合作开发磷酸铁锂电池生态系统。

具体来看,同日公告,公司全资子公司德州天赐与Duksan Electera America,Inc.(简称“Duksan Electera”)签订了《委托加工协议》。协议约定由Duksan Electera为德州天赐加工生产锂离子电池电解液产品。

此外,公司还与全球巨头Honeywell及其子公司AEM签署股权购买协议,共同组建合资公司,专注于液体六氟磷酸锂和电解液的生产与销售。

根据协议,特拉华天赐将向Honeywell转让其全资子公司德州天赐49%的股权,转让对价预计为1666万美元。股权转让后,天赐特拉华持股51%,Honeywell持股49%。德州天赐计划建设年产20万吨电解液项目。

在产品和技术方面,天赐材料也在不断进行创新和升级。2024年8月,公司发布了固态电解质的发展战略,利用现有的液态锂盐生产平台,开发出硫化锂路线的固态电解质,并计划在2025年建设中试产线。

整体而言,公司国际化布局的加速,能否对业绩带来较好逆转,仍有待观察。