风险点颇多

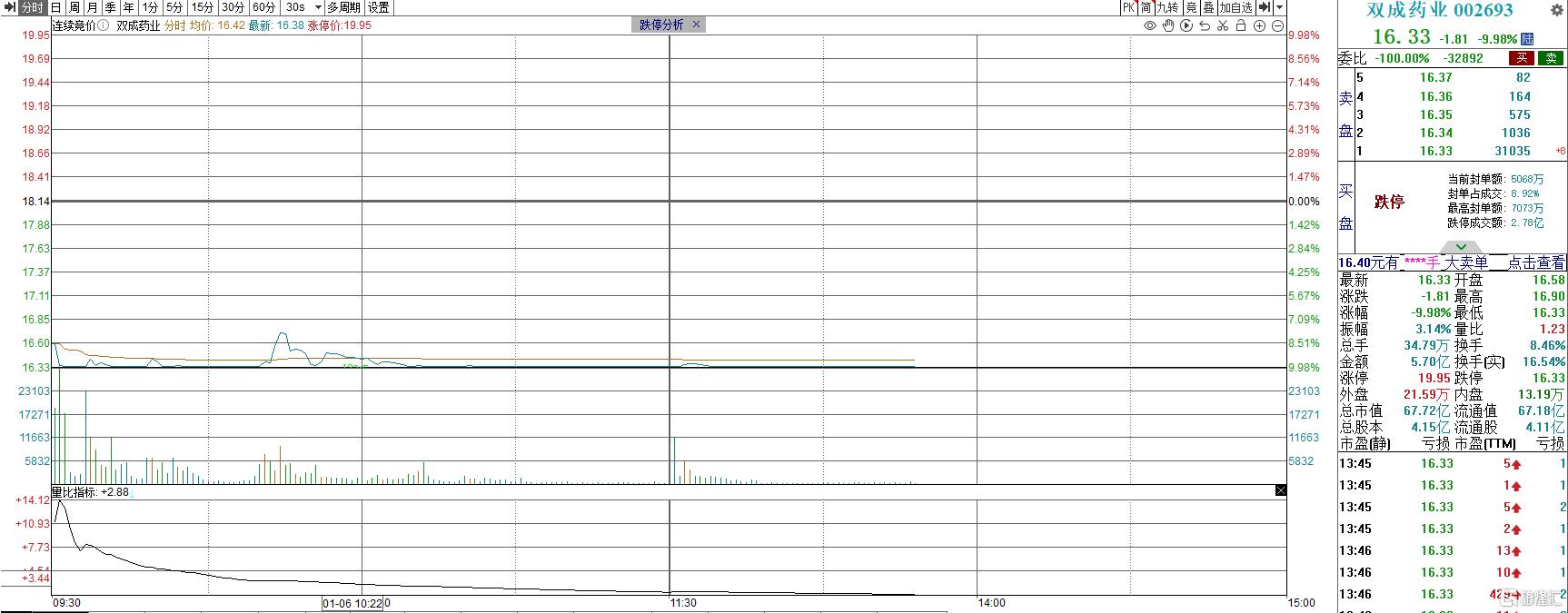

今日,双成药业连续第2个交易日跌停,报16.33元,刷新调整以来新低,跌停成交额2.78亿元。

在并购重组预期下,双成药业曾在9月11日-10月9日期间实现14连板,创下年内最长连板纪录,被称为“A股连板王”。

在经过2日的调整后,双成药业的股价继续走高,并于10月29日触及高点40.98元/股,期间累计涨超635%。

不过,截至目前,双成药业已较高点累计回撤超56%,总市值跌破70亿元。

重大资产重组存在不确定性

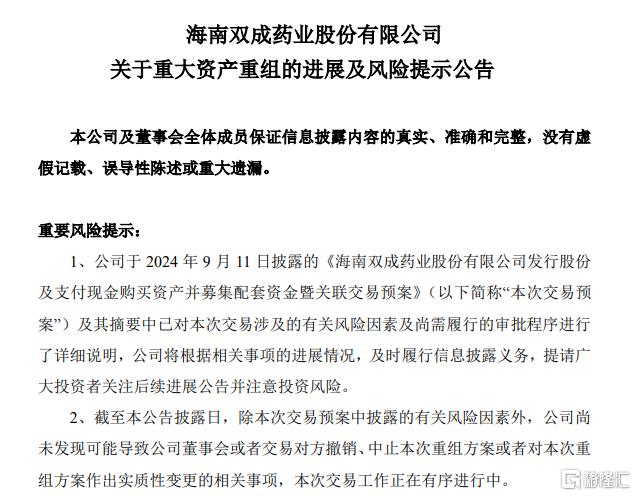

去年9月11日,双成药业公告,拟以发行股份及支付现金的方式购买半导体公司奥拉股份100%股份。

资料显示,双成药业目前主要从事化学合成多肽药品的研发、生产和销售。

收购交易完成后,双成药业将实现战略转型,重点发展模拟芯片及数模混合芯片设计业务,并在未来择机剥离医药类相关资产。

不过,此次并购重组上存在两方面的风险。

一方面,此次并购重组仍处于机构尽职调查阶段,存在一定的不确定性,毕竟前期已经出现了多家公司并购重组失败的先例。

距公告资产重组近3个月,双成药业表示,交易涉及的尽职调查、审计、评估等工作正在进行中。

后续,还需公司董事会再次审议及公司股东大会审议批准,并经相关监管机构批准后方可正式实施,能否通过审批尚存在一定不确定性。

另一方面,此次并购重组的标的资产,奥拉股份存在收入来源过于集中、主要依靠第一大客户的风险。

去年1-7月,受国内终端客户库存消化不及预期,终端需求复苏进度的影响,境内芯片收入仍处于历史低点,从而导致奥拉股份IP授权业务收入占比达到89.3%。

而且,奥拉股份IP授权业务收入主要来自于其第一大客户SiTime Corporation,对SiTime Corporation的营收占当期的89.4%。

奥拉股份正在采取多种方式尽力拓展时钟芯片、电源管理芯片等领域的收入,但受行业整体发展影响,未来一定时期内, IP授权收入仍可能占营业收入比例较高。

存在退市风险

近年来,随着政策层面对医药行业的关注,双成药业所处的多肽市场受到冲击,业绩非常不稳定。

双成药业时不时会出现净利润大额亏损的年度,且自2015年以来,公司已经连续九年未实现分红。

具体来看,2020年-2023年,双成药业的净利润分别为-5332.94万元、-2032.51万元、901.24万元、-5074.16万元,同比-316.29%、61.89%、144.34%、-663.02%。

去年前三季度,双成药业的营业收入为1.27亿元,同比下滑30.34%;净利润为-3783.77万元,同比下滑2234.84%。

双成药业表示,净利润下降主要系本期产品销量减少主营业绩下降、政府补助及理财收益减少共同影响所致。

根据相关规定,如2024年度不能实现利润总额、净利润或者扣除非经常性损益后的净利润均为正,且扣除后的营业收入低于3亿元,双成药业将被深交所实施退市风险警示(*ST)。

目前来看,双成药业的持续经营能力偏弱,业绩亏损不断,急需寻找新的增长点。

如果此次从医药转型成半导体的并购重组不能顺利推行的话,双成药业的未来难言光明,还有可能直接退市,风险较大。