美国经济对利率走向的敏感度不如以前,这一事实为美联储未来的行动带来了潜在问题。

在美国利率达到十几年来高位的道路上,最令人惊讶的是,消费者和企业都没有在美联储2022-23年加息周期带来的更高借贷成本的重压下屈服。

总部位于纽约的资产管理公司Apollo Global Management的首席经济学家Torsten Slok表示,对许多消费者和企业来说,美联储这些年加息的任何负面影响都很小。这是因为在新冠疫情之初,以及美联储开始提高借贷成本以对抗通胀之前,这两个群体都成功地锁定了较低的利率。

虽然有关为什么一些美国人的财务状况在高通胀下保持良好状态的讨论已经不少,其中包括抵押贷款利率相对较低,储蓄和现金类投资的利息收入健康,但人们对企业为何也保持良好状态的关注较少。

虽然有关为什么一些美国人的财务状况在高通胀下保持良好状态的讨论已经不少,其中包括抵押贷款利率相对较低,储蓄和现金类投资的利息收入健康,但人们对企业为何也保持良好状态的关注较少。

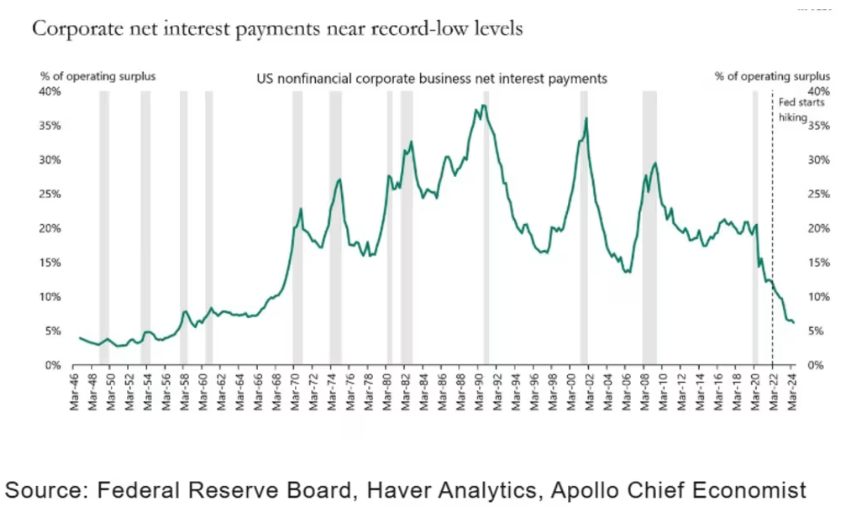

根据Slok在周四发布的一份报告中的分析,原因大致相同:企业也锁定了低利率,同时从强劲的收益中获得提振。特别是,去年企业净利息支付占经营盈余的比例降至接近历史最低水平。

“简而言之,货币政策的传导机制比经济学教科书预测的要弱得多,”Slok写道。

因此,“当美联储加息时,经济并未放缓,”Slok说。“现在美联储正在降息,推高资产价格,进一步推动消费者支出和资本支出的增长。”

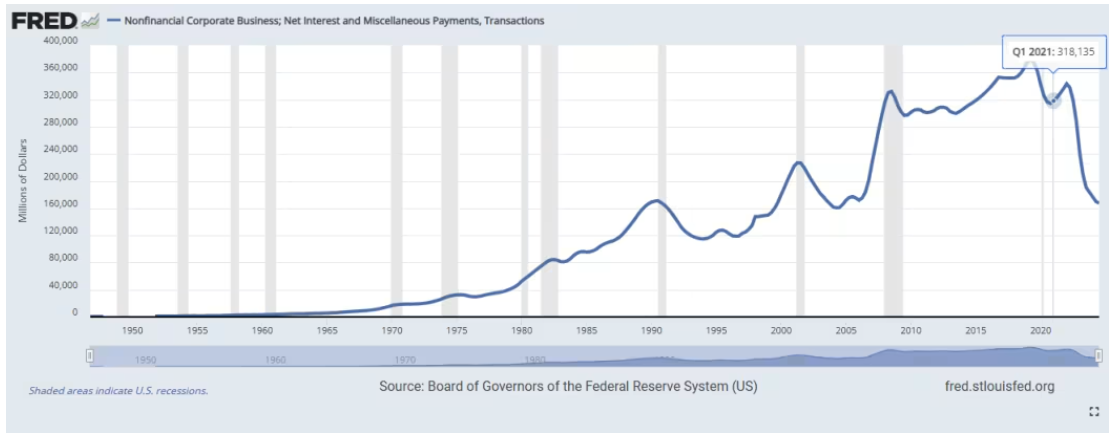

2022年,也就是美联储开始加息的那一年,美国非金融公司的净利息和杂项付款开始急剧下降,这可能是因为它们开始从现金中赚取更多收益。来自美联储圣路易斯联储的图表也显示了这种趋势的加速。

在美联储于2023年7月将利率从2020年3月中旬接近于零的低点上调至5.25%至5.5%之后,官员们按兵不动了一年多,直到2024年9月开始降息。

去年9月、11月和12月,由于人们对通胀正朝着正确方向发展的信心日益增强,美联储总共将借贷成本降低了整整一个百分点,联邦基金利率目标降至目前的4.25%至4.5%之间的水平。政策制定者接下来要么保持利率稳定,要么可能在3月份再次降息至少25个基点。

FHN Financial驻芝加哥的宏观经济策略师Will Compernolle表示,经济对利率走向的敏感度不如以前,这一事实为美联储未来的行动带来了潜在问题。

一方面,“降息可能不会像模型所显示的那样产生那么多的刺激作用,因为很多人没有受到更高利率的影响,”Compernolle表示。另一方面,如果美联储希望经济放缓,官员们将“不得不通过更多加息或在更长时间内保持高利率来补偿”。

Compernolle补充说,目前尚不清楚利率需要达到多高,借款才会出现有意义的回落。“但在美联储短期利率政策没有影响的情况下,上个月抵押贷款利率和其他长期借款利率的上升已经创造了更严格的借款条件。”

编辑/Jeffy