来源:国君海外宏观研究

作者:周浩、孙英超

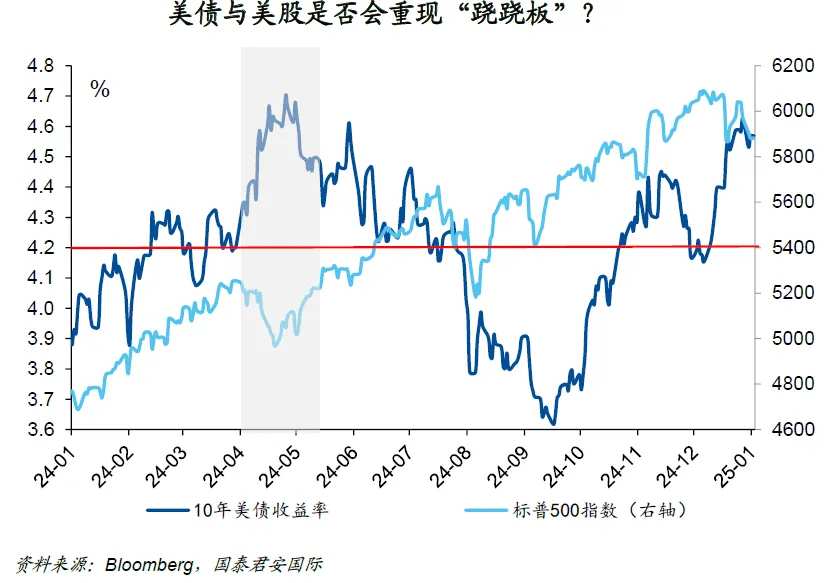

2024年的美股强势收官,并创下了25年以来最佳的连续两年表现。进入2025年,全球市场的交易主题仍然围绕“特朗普交易”和“美国例外”。这样的交易推动了美元和美债利率的上扬,但市场近期的焦点转向了美股,即在美元利率强势攀升的背景下,美股会否出现如同去年4月那样的调整。

从过去的经验来看,市场对于美联储降息的预期,一直是动态调整的。按照目前大约1-2次的降息预期,2年美债利率在4.2%左右是相对合理的,这也是目前美债市场中最为安全的区域。长债的变动则一方面体现出市场的纠结,另一方面也可能成为市场波动的来源。以10年美债为例,其在美联储9月降息后上行了大约100个基点,这不仅让市场大跌眼镜,也成为了美股调整的最大宏观风险因子。

当然,支撑美股继续保持强势的理由,仍然是“美国例外”,即美国经济的良好表现会成为支撑美股的关键因素,因此美股将无惧来自利率端的压力。但这一看法能否站得住脚仍然需要推敲。从去年4月的情形来看,当时美国经济的表现也相当不错,GDPNow的预测值也一路上扬,直至5月才逐步见顶回落。但事实上,美股在整个4月的表现则相对低迷,直至10年美债利率出现回落后才逐步重拾动能。

当然,支撑美股继续保持强势的理由,仍然是“美国例外”,即美国经济的良好表现会成为支撑美股的关键因素,因此美股将无惧来自利率端的压力。但这一看法能否站得住脚仍然需要推敲。从去年4月的情形来看,当时美国经济的表现也相当不错,GDPNow的预测值也一路上扬,直至5月才逐步见顶回落。但事实上,美股在整个4月的表现则相对低迷,直至10年美债利率出现回落后才逐步重拾动能。

与半年多前市场的另一个值得比较的点是降息预期。我们3月底曾在上海路演,当时的投资者反馈是认为美联储在2024年可能不会降息,理由也是美国经济强劲和通胀高企。从这个角度来说,市场在某个时点上形成的共识——尽管事后可能会被证伪——是推动市场变化的主导力量,而现在也是如此。

我们的直观感受是,与去年四月相比,市场显然对美国经济和美股更加乐观,某种程度上也意味着对于债券市场的看法更加悲观。股票和长债是否会重现跷跷板,将是投资者在2025年第一个需要等待的答案。

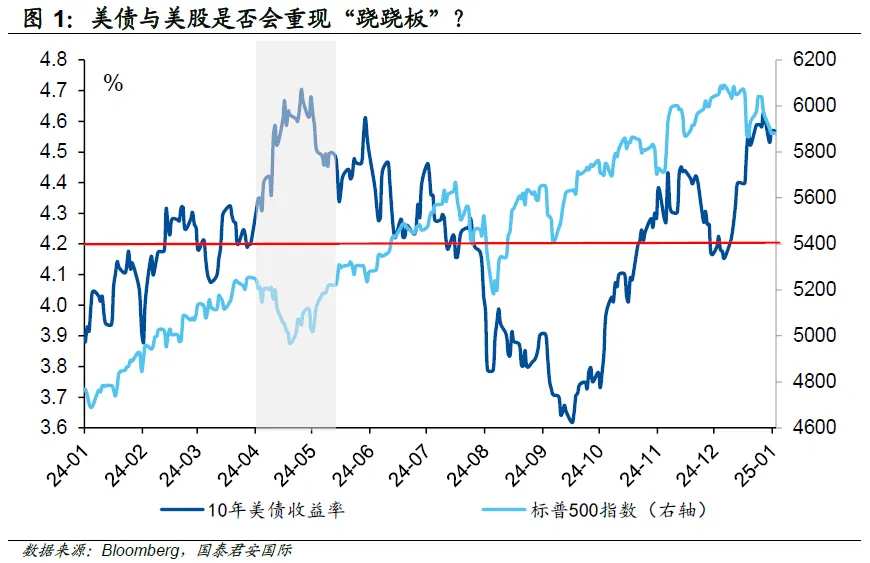

2024年的美股强势收官,并创下了25年以来最佳的连续两年表现。进入2025年,全球市场的交易主题仍然围绕“特朗普交易”和“美国例外(US Exceptionalism)”。这样的交易推动了美元和美债利率的上扬,但市场近期的焦点转向了美股,即在美元利率强势攀升的背景下,美股会否出现如同去年4月那样的调整。

在2024年4月,10年美债利率出现了快速上升,从4.2%一线一路上扬至4.7%附近,伴随着美债利率的攀升,美股则出现了回落。以标普500为例,在4月的前三周的调整幅度超过了5%,并一度击破5,000点的关口。与去年4月相比,从12月份美联储降息以来,美股的表现也显得较为纠结。在议息当天,纳指就出现了超过3%的调整,近期也一直在20,000点下方盘整。有“华尔街先知”之称的亚德尼(Ed Yardeni)近期也一直表示,美股可能会出现10%甚至15%的调整,其最为重要的逻辑,就是市场对于美联储降息预期的调整。按照亚德尼的看法,美国经济表现良好,因此目前的利率水平是合适的;换言之,他认为美联储在2025年不降息的可能性在上升。从市场的实际反馈来看,对2025年降息的预期,也从1个月前的大约4次,调降至1.7次左右的水平。

从过去的经验来看,市场对于美联储降息的预期,一直是动态调整的。按照目前大约1-2次的降息预期,2年美债利率在4.2%左右是相对合理的,这也是目前美债市场中最为安全的区域。长债的变动则一方面体现出市场的纠结,另一方面也可能成为市场波动的来源。以10年美债为例,其在美联储9月降息后上行了大约100个基点,这不仅让市场大跌眼镜,也成为了美股调整的最大宏观风险因子。

当然,支撑美股继续保持强势的理由,仍然是US Exceptionalism ,即美国经济的良好表现会成为支撑美股的关键因素,因此美股将无惧来自利率端的压力。但这一看法能否站得住脚仍然需要推敲。从去年4月的情形来看,当时美国经济的表现也相当不错,GDPNow的预测值也一路上扬,直至5月才逐步见顶回落。但事实上,美股在整个4月的表现则相对低迷,直至10年美债利率出现回落后才逐步重拾动能。

与半年多前市场的另一个值得比较的点,是当时的降息预期。我们3月底曾在上海路演,当时的投资者反馈是认为美联储在2024年可能不会降息,理由也是美国经济强劲和通胀高企。从这个角度来说,市场在某个时点上形成的共识——尽管事后可能会被证伪——是推动市场变化的主导力量,而现在也是如此。

我们的直观感受是,与四月相比,市场显然对美国经济和美股更加乐观,某种程度上也意味着对于债券市场的看法更加悲观。股票和长债是否会重现跷跷板,将是投资者在2025年第一个需要等待的答案。

编辑/rice