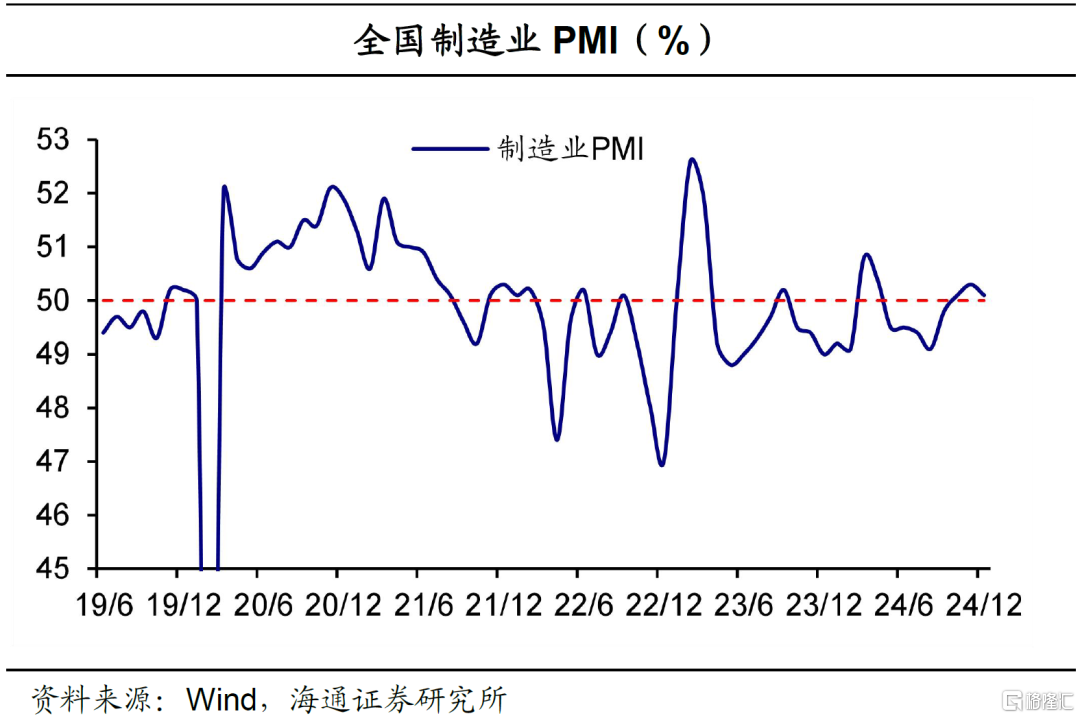

制造业PMI季节性回落,相对平稳

投资要点

2024年12月份,制造业PMI为50.1%,比上月下降0.2个百分点。建筑业商务活动指数为53.2%,比上月上升3.5个百分点;服务业商务活动指数为52.0%,比上月上升1.9个百分点。

制造业PMI季节性回落,相对平稳。本月PMI降幅符合季节性,但表现高于过去几年同期的平均水平。究其原因,除了春节临近等季节性因素,也与积极政策推动内需修复有关。从行业看,消费品行业PMI边际回升,装备制造业PMI连续5个月位于扩张区间。从分项看,生产季节性回落,内需持续性修复。同时,企业采购指数继续回升,究其原因,一方面,春节临近,企业备货积极性增加。另一方面,或与原材料价格下降和需求修复有关。

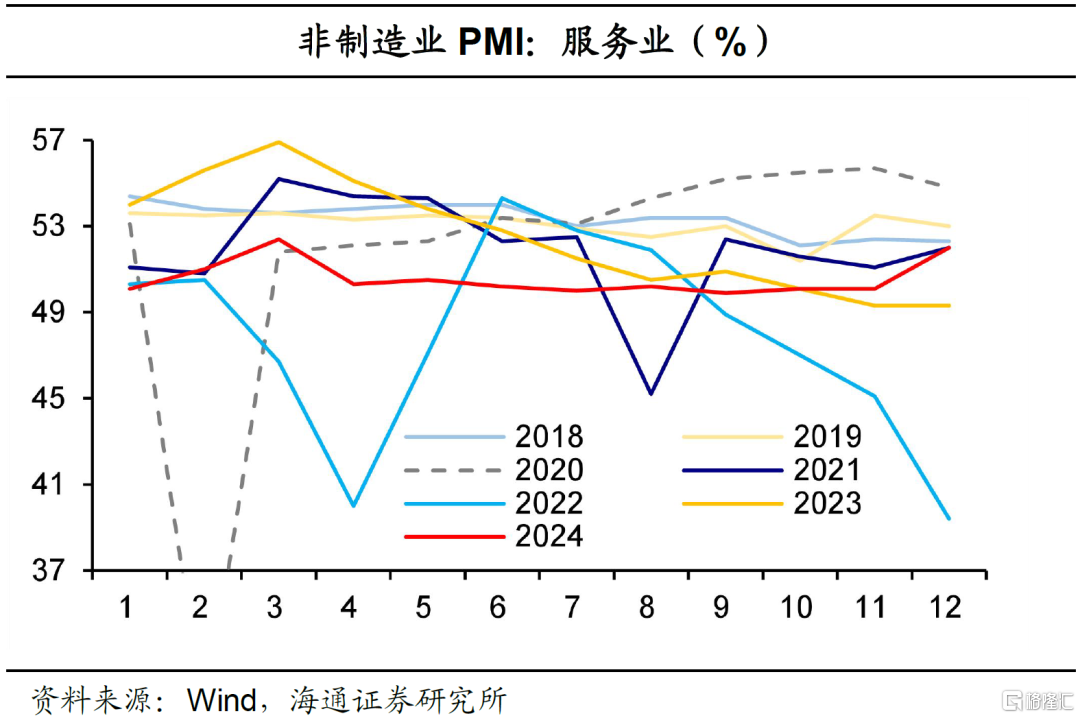

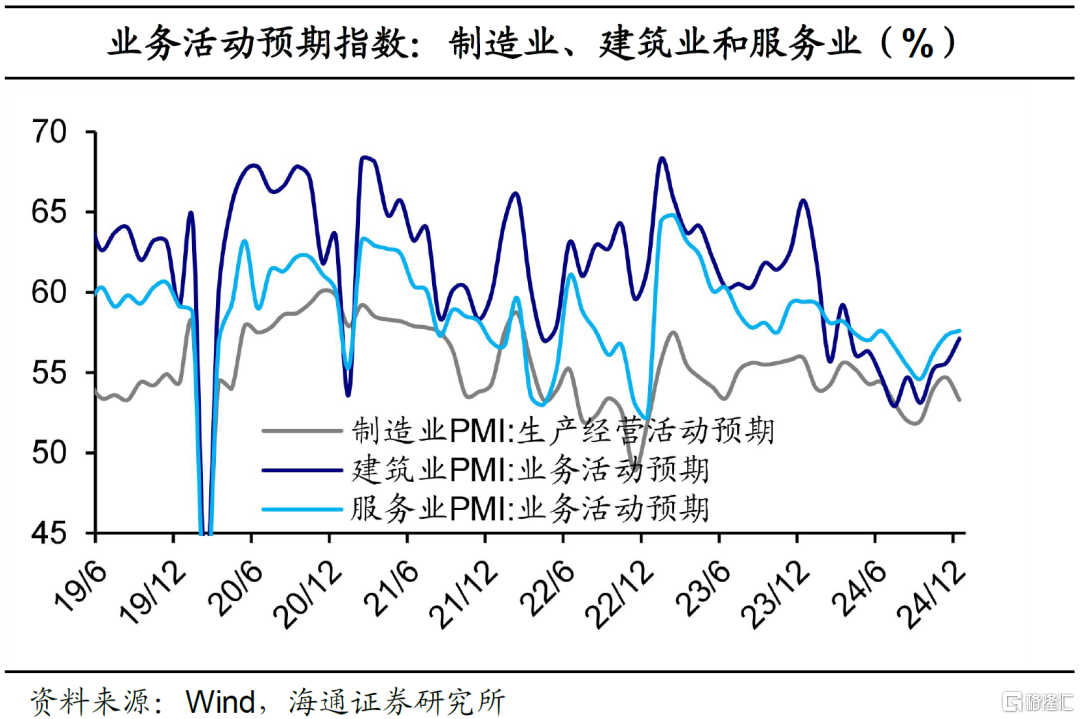

服务业景气度普遍回升,超季节性改善。在调查的21个行业中,有17个商务活动指数边际回升。其中,航空运输、电信广播电视及卫星传输服务、货币金融服务、保险等行业处于高位景气区间,业务总量保持较快增长;居民服务等行业商务活动指数边际回落。在建筑业,景气度超季节性回升。究其原因,一方面,受春节假期临近,部分企业抢抓施工进度。另一方面,财政政策边际发力,“两重”建设有所加快,或对建筑业活动需求有所支撑。

风险提示:外部环境变化。

1制造业PMI:季节性回落,相对平稳

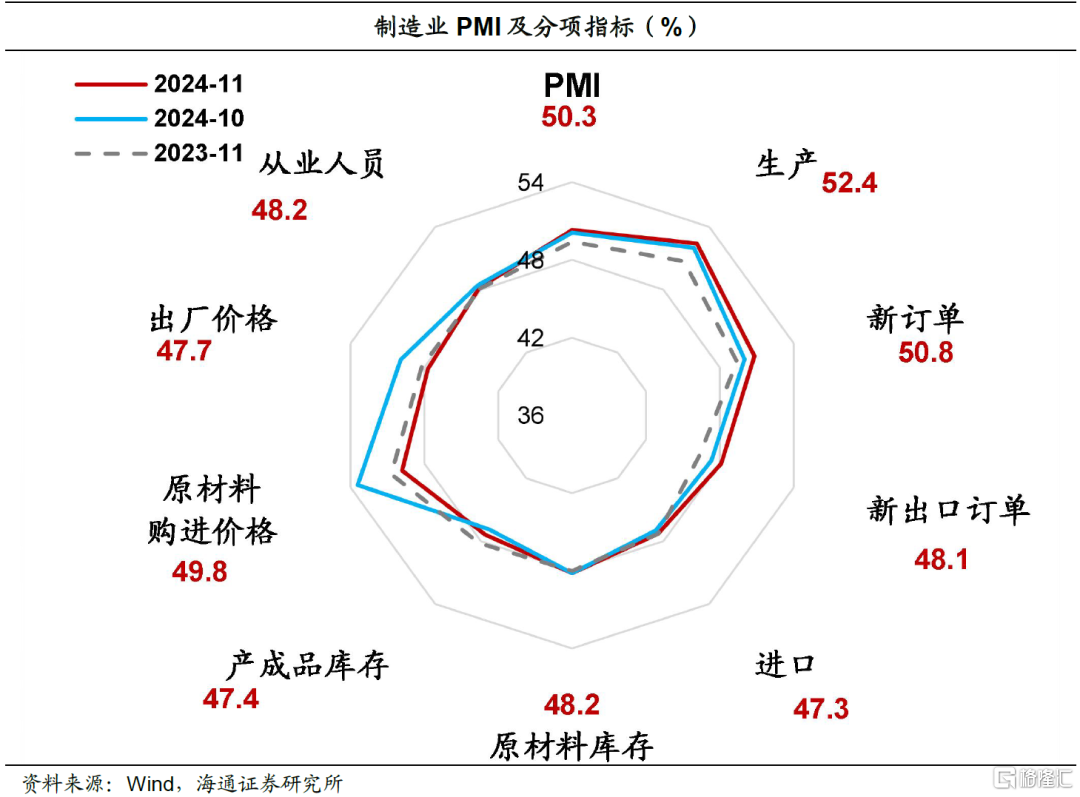

制造业PMI季节性回落。2024年12月份,制造业采购经理指数(PMI)为50.1%,比上月下降0.2个百分点。制造业PMI连续三个月位于荣枯线上。与近年同期相比,本月的PMI高于过去几年同期的平均水平,虽然边际有所回落,但降幅符合季节性。究其原因,一方面,春节临近,消费需求增加或对相关行业景气度有所支撑。另一方面,一揽子增量政策推动内需修复,使得制造业景气度暂稳。

从分类指数看,在构成制造业PMI的5个分类指数中,2024年12月份的生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。其中,新订单指数回升,上拉本月PMI 0.06个百分点;生产指数回落,下拉本月PMI 0.07个百分点。

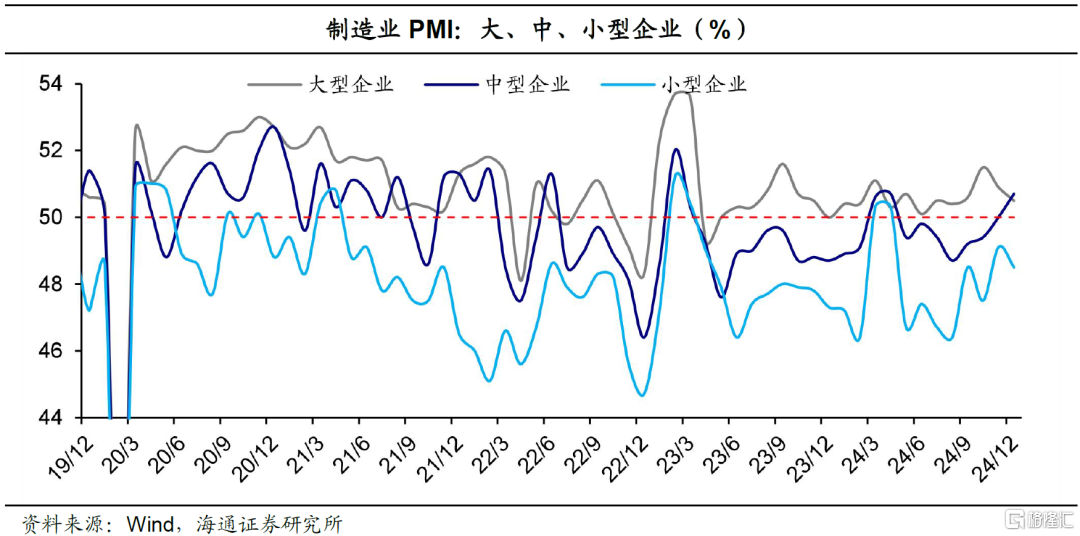

从企业规模看,2024年12月份,大型企业PMI为50.5%,比上月下降0.4个百分点,高于临界点;中型企业PMI为50.7%,比上月上升0.7个百分点,高于临界点;小型企业PMI为48.5%,比上月下降0.6个百分点,低于临界点。

从行业看,根据统计局披露信息,12月消费品行业PMI为51.4%,比上月上升0.6个百分点;装备制造业PMI为50.6%,连续5个月位于扩张区间,继续保持较快发展;高耗能行业PMI为48.8%,比上月下降0.4个百分点,景气水平有所回落。

2生产季节性回落,内需持续性修复

生产季节性回落,需求超季节性回升。2024年12月份,生产指数为52.1%,比上月下降0.3个百分点,降幅符合季节性。同时,新订单指数为51.0%,比上月上升0.2个百分点,略高于过去几年同期的平均水平。究其原因,除了春节临近的影响,也与“两新”、“两重”政策的推动有关。从行业看,农副食品加工、食品及酒饮料精制茶、通用设备、电气机械器材等行业生产指数和新订单指数均高于54.0%,相关行业产需增长较快。

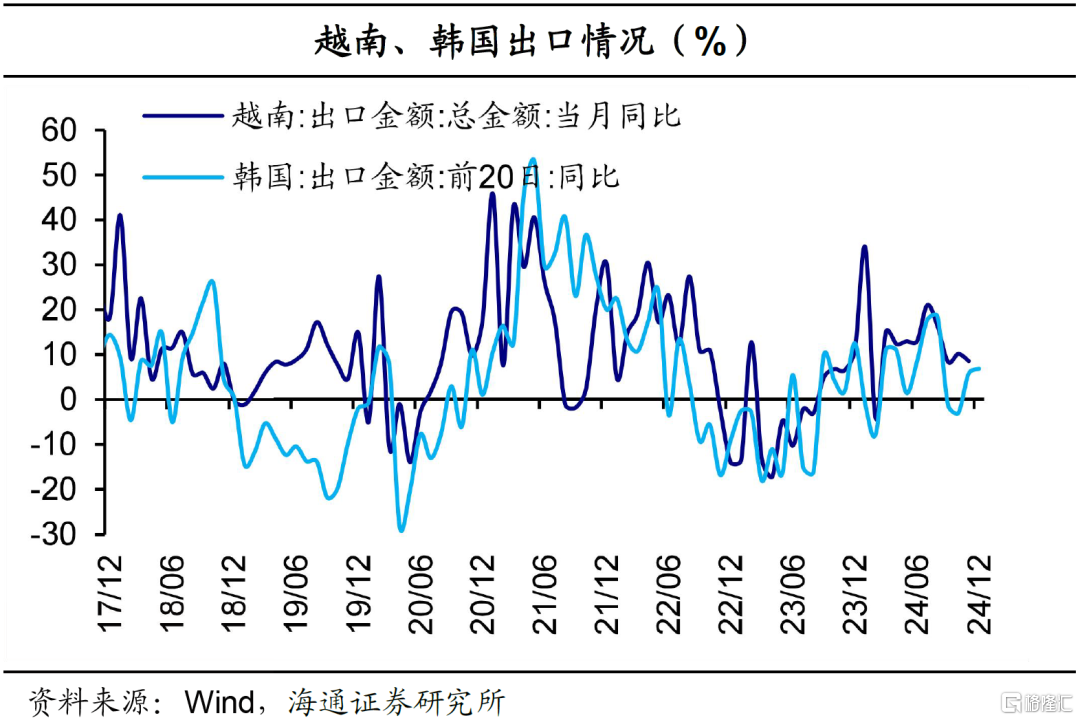

外需指数继续回升。2024年12月份,新出口订单指数为48.3%,比上月上升0.2个百分点。目前海外需求相对较稳,12月前20日,韩国出口金额的同比增速6.8%,相比11月的5.8%继续回升。短期我国出口或保持一定韧性,主要原因在于,除了外需支撑,企业 “抢出口”迹象或有所显现。

3原材料:价格降,采购升,存货稳

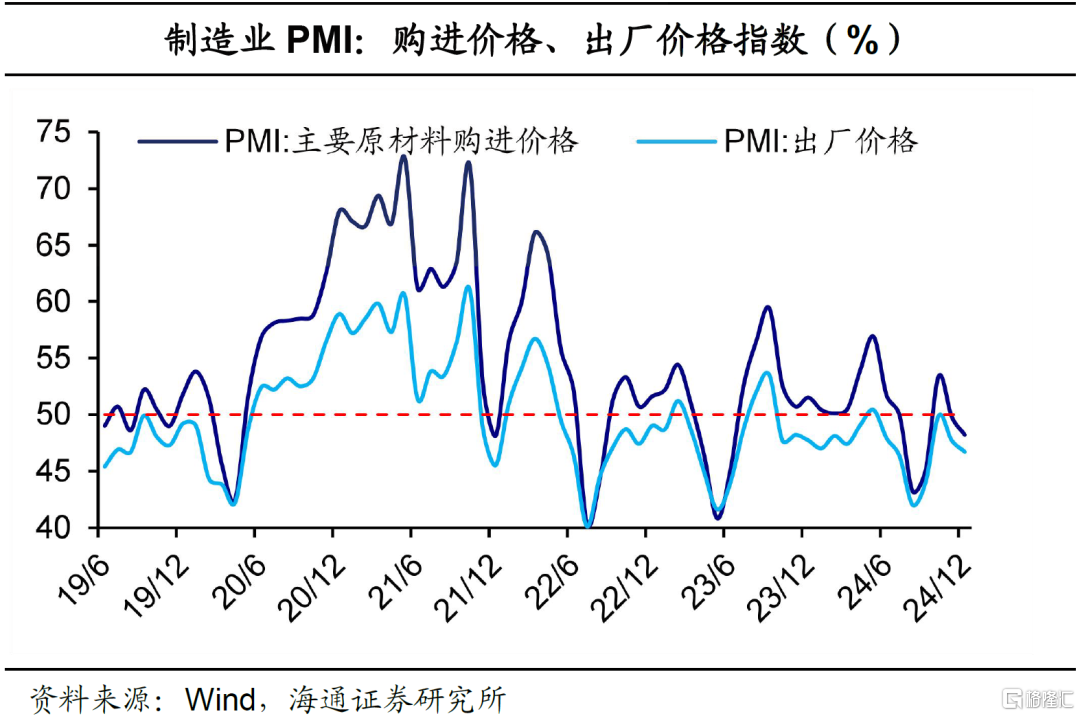

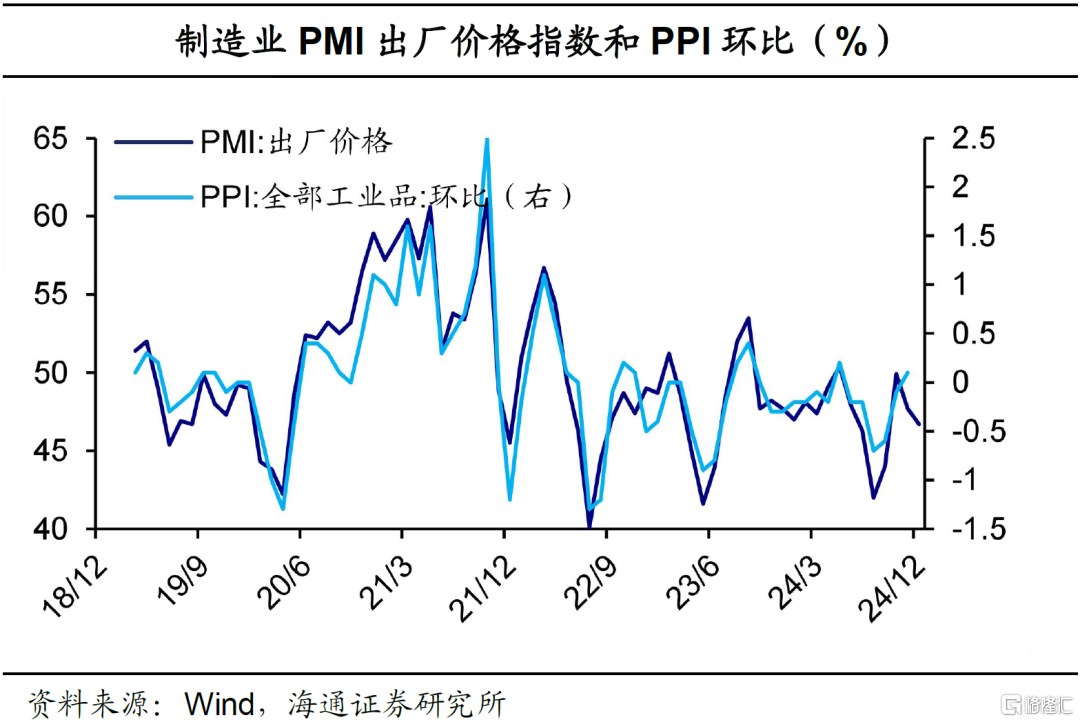

价格指数继续下降。2024年12月份,主要原材料购进价格指数和出厂价格指数分别为48.2%和46.7%,比上月下降1.6和1.0个百分点

采购指数继续回升。2024年12月份,采购量指数升至51.5%,相比11月份提高0.5个百分点。究其原因,一方面,春节临近,企业备货积极性增加。另一方面,价格下降和需求修复对企业采购有所支撑。12月份,原材料库存指数为48.3%,比上月上升0.1个百分点。产成品库存指数为47.9%,相比11月份提高0.5个百分点。

4非制造业景气度:超季节性回升

服务业景气度普遍回升,超季节性改善。2024年12月份,服务业商务活动指数为52.0%,比上月上升1.9个百分点,为4月份以来高点。从行业情况看,在调查的21个行业中,有17个商务活动指数边际回升。根据统计局披露信息,航空运输、电信广播电视及卫星传输服务、货币金融服务、保险等行业商务活动指数均升至60.0%以上高位景气区间,业务总量保持较快增长;居民服务等行业商务活动指数边际回落。

建筑业景气度超季节性回升。2024年12月份,建筑业商务活动指数为53.2%,比上月上升3.5个百分点。究其原因,一方面,受春节假期临近,部分企业抢抓施工进度。另一方面,财政政策边际发力,“两重”建设有所加快,或对建筑业活动需求有所支撑。根据统计局披露信息,12月建筑业新订单指数为51.4%,今年以来首次升至扩张区间。

风险提示:外部环境变化。

注:本文来自海通宏观2024年12月31日发布的《制造稳定,非制造回升——12月全国PMI数据解读(海通宏观 梁中华、侯欢)》,分析师:梁中华 S0850520120001;侯欢 S0850522080004