我看很多人在造谣说10块债转股会有大量的抛压,我觉得有必要驳斥一下,我生平最讨厌就是有人胡扯,甚至是揣着明白装糊涂。不懂乱说是素质问题,知道胡扯是人品问题。这个要上升高度。记住我用的那个词,他们是造谣。

我不从成本角度来讨论,其实我过去多次说过那部分实际成本要高的多的多。就算他是10块钱的成本他也不可能卖,为什么,因为有政策壁垒。或者说有部分根本不可能到他手里他怎么卖。

具体请看以下分析。欢迎探讨,但是不欢迎胡扯。胡扯会拉黑。

首先来看看债转股的来源:(以下内容都是基于公告)

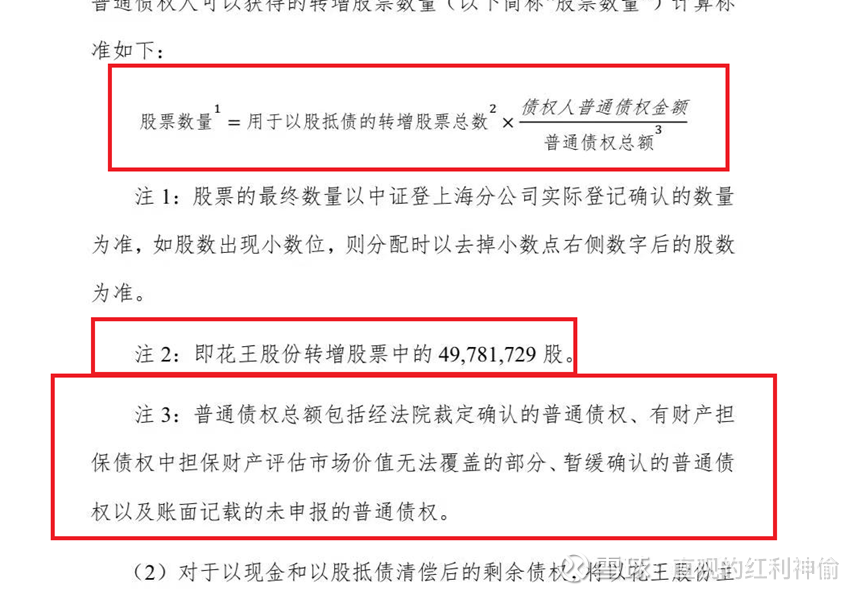

股票数量=用于以股抵债的转增股票总数x债权人普通债权金额/普通债权总额

股票的最终数量以中证登上海分公司实际登记确认的数量为准:

用于以股抵债的转增股票总数:49.781.729股

普通债权总额包括经法院裁定确认的普通债权、有财产担保债权中担保财产评估市场价值无法覆盖的部分、暂缓确认的普通债权以及账面记载的未申报的普通债权。

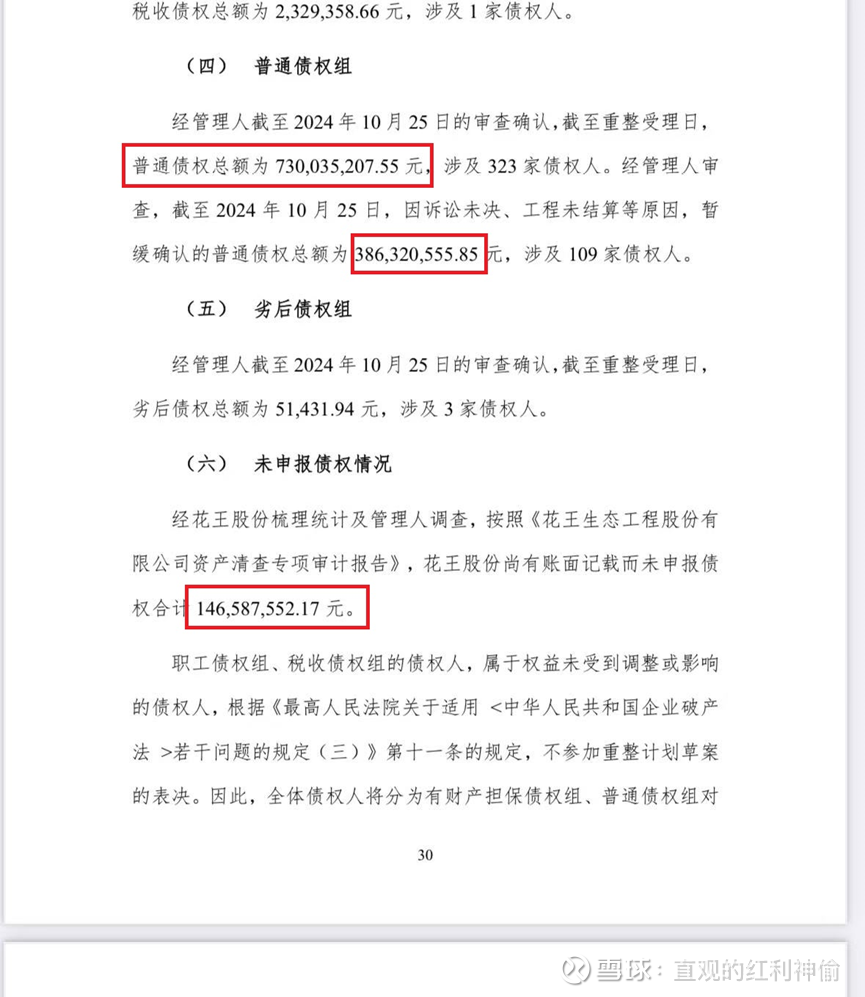

确认普通债权:730035207.6

暂缓确认:386320555.85

未申报:146587552.2

有财产担保总计:351722986.5有财产担保债权中担保财产评估市场价值无法覆盖的部分:暂时无法判断按最小值算为0

那么按照公式,(理论上实际能够流通)普通债权人能拿到的最多债权规模计算如下:

股票数量=49.781.729x730035207.6/(730035207.6+386320555.85+146587552.2+0)

结果为:28775966.76 比例大体为总规模的57.8%

其中,暂缓确认和未申报的部分,按正常程序半年内不太可能落地,实际上按惯例一两年内都不太会落地。这部分股票会留在破产财产处置专用账户,大家有兴趣可以去看看这一类的公司。有的都过去好多年了,破产财产处置专用账户依旧存在。

基于这个考虑实际有可能有抛压的也不会超过这个规模。就是约2878万股(我按最大值算的,实际应该比这个还要少很多)。

记住我用的词语,是有可能有抛压。不是一定。

但是我经过多次的考证,和翻阅相关文件。有个基本判断。甚至说是确切的判断。28775966.76股里边能够第一时间卖出的估计连20%都不会到。

具体为什么,详细往下看。

其实这个票我关注很多时间了,大体他有过的债权规模也可以大体统计一下。

其中有财产担保债权人是2个。

根据历史公告,可以判断,中国农业发展银行的债权部分肯定是有财产担保的债权,结合他自己的债权规模,估计她应该占大头。剩下那个也是一个银行,具体哪个我是清楚的,但是由于这部分没有相关公开信息,我也就不说了,有兴趣的可以自行了解,指向为十二家全国性股份制商业银行之一。 但是这个不重要(我计算的时候把这部分统计为0了,只会比0大不会比他小),不影响后续的判断。

没有财产担保的普通债权其实更加重要:

普通债权部分其实也是有据可查的。我就简单举例几个。有兴趣大家可以自行去查一下。可以通过公司公告,天眼,企查等工具,也可以通过法院渠道去翻阅当时的案卷(这个需要一点渠道),当然也可以自己去当事人那调研。

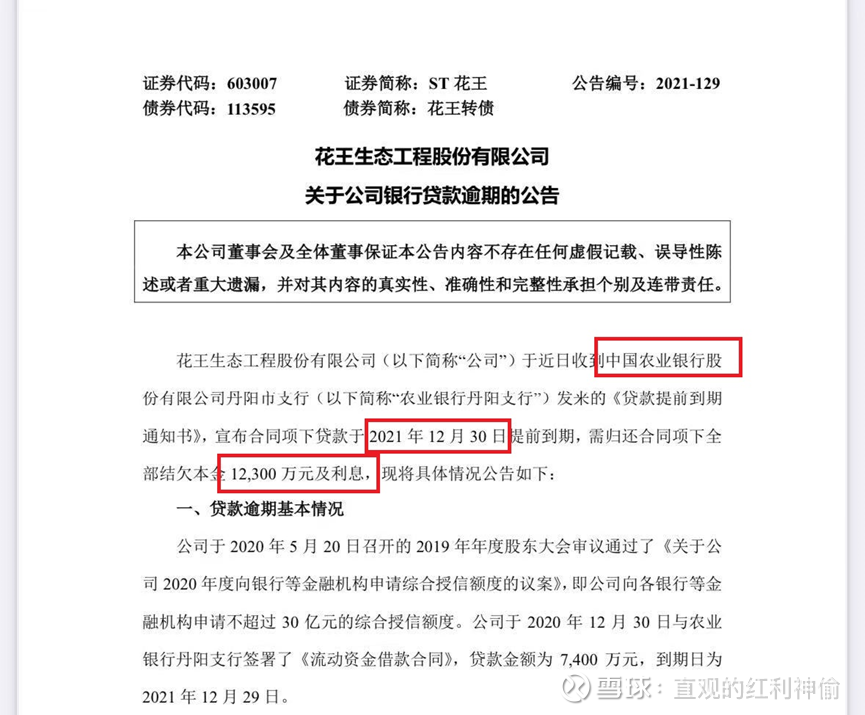

1、中国农业银行丹阳支行

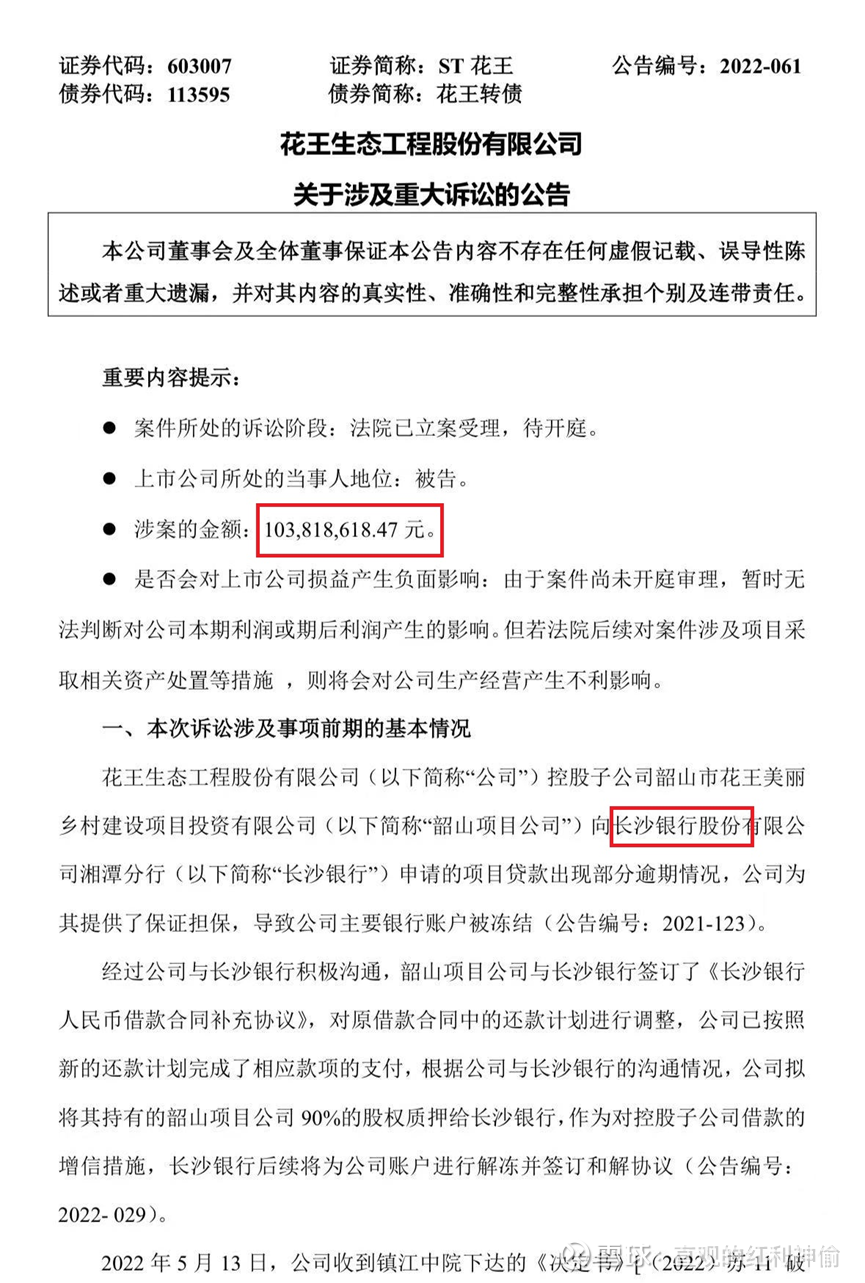

2、长沙银行湘潭支行

3、江苏银行丹阳支行

这三家都多少了,我替大家算算。截止2022年就差不多3.15亿了过去两年多了,而且今年才开始正式重整,那么按年化7%算不过分吧。加利息3.6亿。

4、镇江路桥

当然这只是部分,还有一个公司相信大家都应该有印象,就是预重整的财务投资人镇江路桥。大家想过一个问题没有,当时预重整开始时候成立过一个公司,不知道还有几个人有印象。

丹阳先进半导体科技中心(有限合伙)

镇江路桥我特意查过他的财务状况,按照现在的公司规定。他的出资额让我很是怀疑,我想过很多种方案都没不能确认。直到这次财务投资人揭开面纱他退出了,我突然有个大胆的想法。就是镇江路桥根本没有钱,或者说根本没准备真金白银的投入。

他所谓的投资不过是他的债权。

当然围绕这个我也做了大量的工作,现在我不敢说可以确认这个事,但是我觉得这个事情的可能性极高。

既然我发帖,就按我的思路来。加上镇江路桥这部分1.6亿。(根据投资比例可以算出来)

上边这四家估算下都多少了,核算下大体5.2亿。

对与普通债权7.3亿的规模来说,他们占比为:71% 那么还剩余29%

结合上边的内容,计算下29%对应股权数量大体为:8345030.359股

那剩下的29%是什么情况呢,其实我也做了调研,其中有很多是给花王干过活,提供过材料,涉及南京,内蒙,聊城,河北,河南,叶县,湖北,清丰等等地方。当然也有部分是当金主的,其实我侧面了解过,其中包括投资公司和私募基金。

其实金主的规模我大体也可以推算出来,但是这里涉及一个信息问题,我不拓展了。我说过我只讨论公开信息,非公开信息我不讨论。(我的结论是这部分也不会动)

按公开信息讨论也不过还剩834万股。你觉得这些人债权拿了好多年了,一旦给机会就全跑路么。如果看我这个帖子的有债权人,自己可以现身说法。我个人觉得里边一半以上不会乱动。我甚至认为债权人不但不会动,还会在这个价格加仓。

银行和国企有严格的内控要求,具体我建议大家可以去问问身边相关人士。他们的这部分。我个人觉得短期动的概率基本是0,国有资产流失这个名号挂谁头上也不是小事。

以上是我的分析讨论,有些人说10块债权人就跑路,那就让事实说话吧。我只相信公开数据。和自己的调研。其他的绝对不信。(其实我算得数字基本都是按最保守的算的,比如有财产担保的那两个银行我给算的基数是0,实际上要高一点)

番外:其实债转股的股权能不能及时给到各位债权人还两说着。我参与过的股票,很多都几个月以后才给,极限的我见过一年后才给付的。程序上应该会分批。

最后给大家个结论吧。让我看,会抛出的也不过1万手2万手的事,如果有人抛,我会接一点的,这和送钱差不多。

下个周末,如果有时间,我会给大家分享一个更有意义的结论。

本话题在雪球有58条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>