未上市优质资产注入、同行业资源整合以及培育新质生产力。

前言:本轮并购重组最鲜明的特征就是央企和地方国资成为主导力量。今年以来,央国企并购重组有何特征?同业并购与跨界并购股价表现有何差异?哪些行业超额收益最为明显?后续有哪些选股思路值得重点关注?详见报告:

一、央国企正在成为本轮并购重组的主导力量

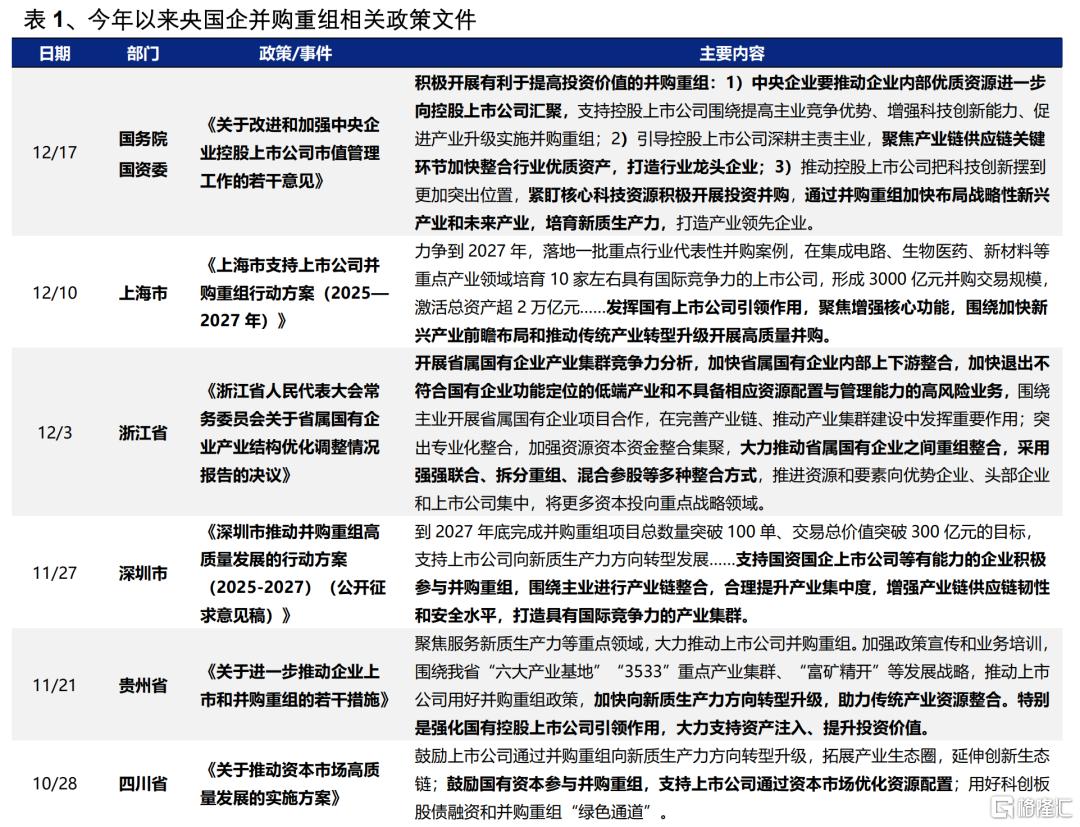

12月17日,国务院国资委印发《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》(后称《意见》),明确鼓励央企“积极开展有利于提高投资价值的并购重组”。《意见》对央企并购重组方向提出了具体要求:

(1)“聚焦产业链供应链关键环节加快整合行业优质资产”;(2)“紧盯核心科技资源积极开展投资并购”;以及

(3)“通过并购重组加快布局战略性新兴产业和未来产业,培育新质生产力”。

与此同时,鼓励央企将体外未上市资产注入:“推动企业内部优质资源进一步向控股上市公司汇聚”、“探索将内部业务独立、质地优良、成长性好、具有行业差异化竞争优势的资产,规范稳妥实施分拆上市”。

今年以来,从国务院到地方政府、从证监会到交易所,鼓励并购重组的政策在不断出台,引导中央企业和地方国资积极开展并购重组成为重要内容。

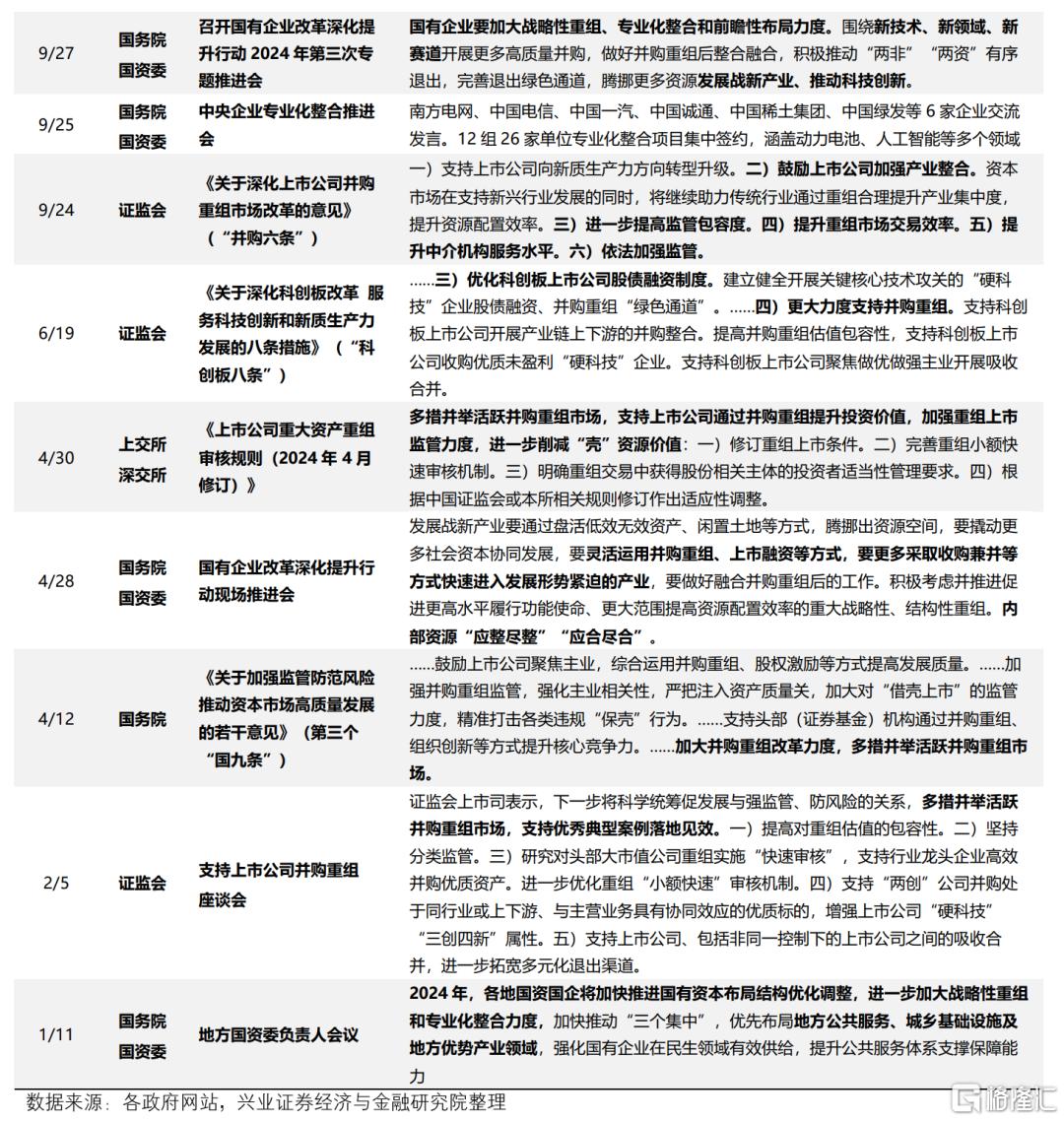

年初以来,新“国九条”、“并购六条”、“科创板八条”等支持并购重组重磅政策陆续推出,国资委对央国企参与并购重组的支持力度进一步增强,尤其自“9·24”后,上海、深圳、浙江等地方政府也先后出台政策支持并购重组,“发挥国有上市公司引领作用”成为重要方向。

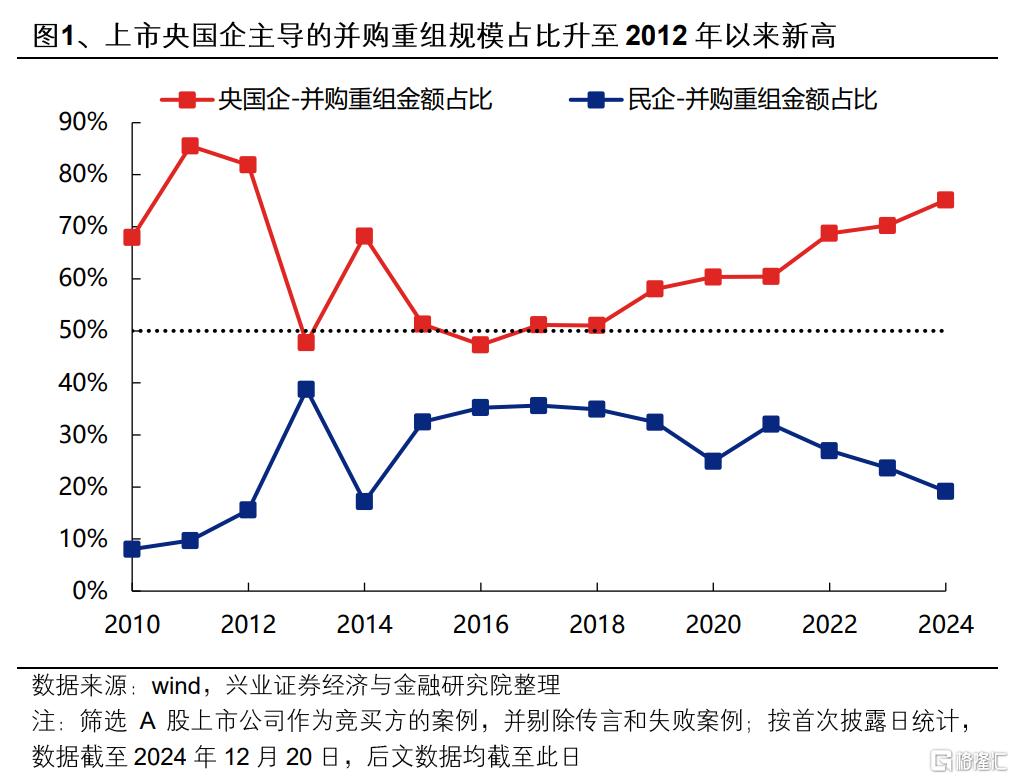

在政策的积极引导下,央国企参与并购重组的活跃度明显提升,已成为本轮并购重组的主导力量:

一方面,今年以来(截至12月20日,后同),以中央企业和地方国企上市公司为竞买方参与的并购重组规模已超过5800亿元,占比升至76%,为2012年以来的最高水平。

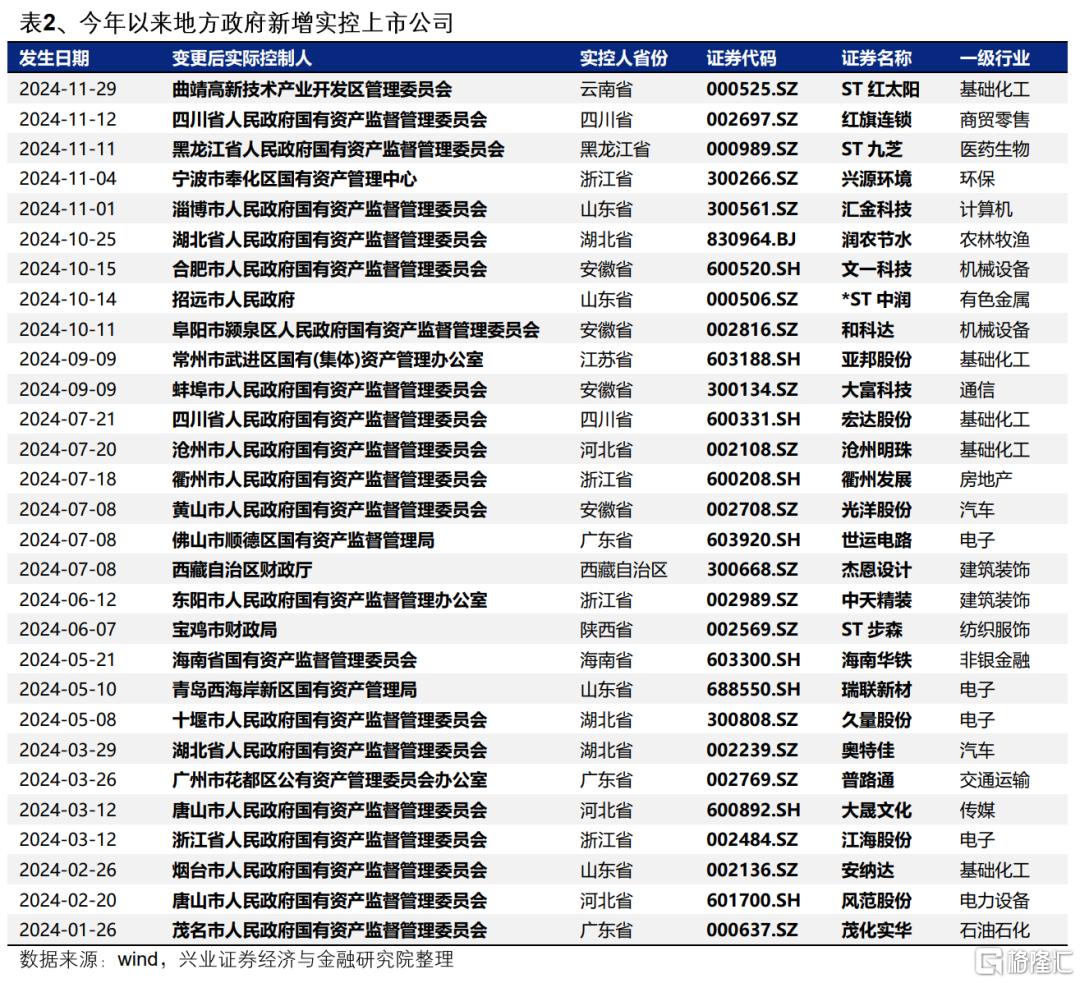

另一方面,地方政府也在积极参与收购、实控上市公司,今年已有至少29家上市公司实控人由个人或无实控人变更为地方国资,为引入产业或进一步结合本地资源展开并购重组进行储备。

二、今年以来央国企并购重组有何特征?

(一)数量及规模:“少而精”,传统产业兼并重组仍占主流,新质生产力领域并购也在提速

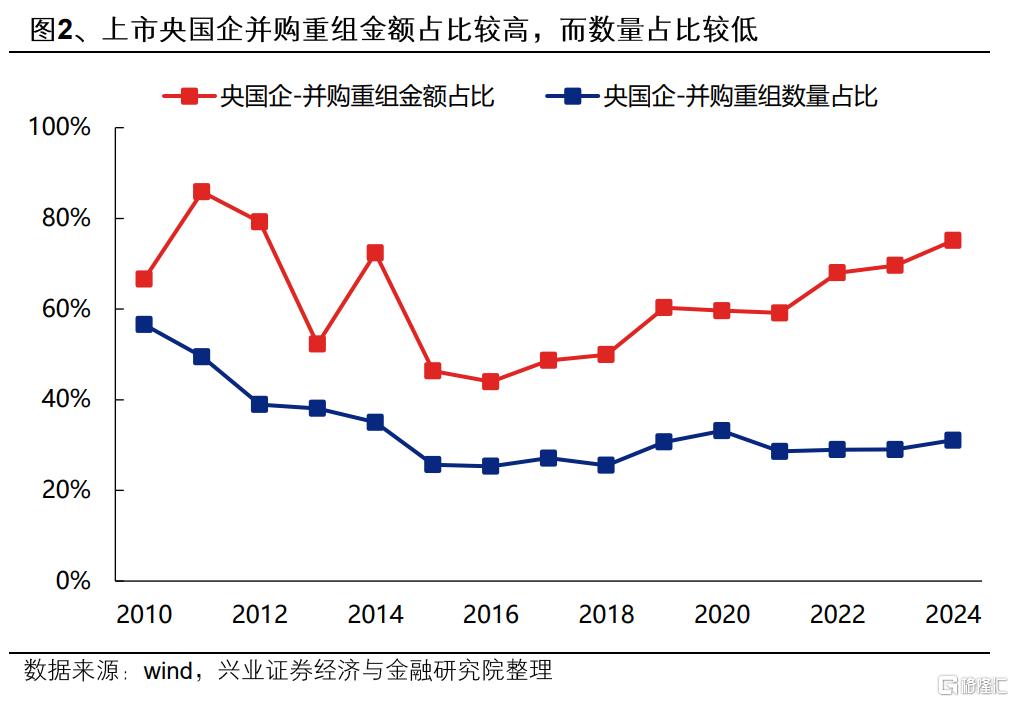

央国企并购重组数量占比较低,但规模占比较高。今年以来,上市央国企作为竞买方主导的并购重组数量达到431例,占总体比重为31.1%,而规模则超过了5800亿元,占比高达75.1%。整体看,中央企业和地方国企在大型、高价值、关键领域的并购重组活动中扮演着重要角色,呈现出较为明显的“少而精”特点。

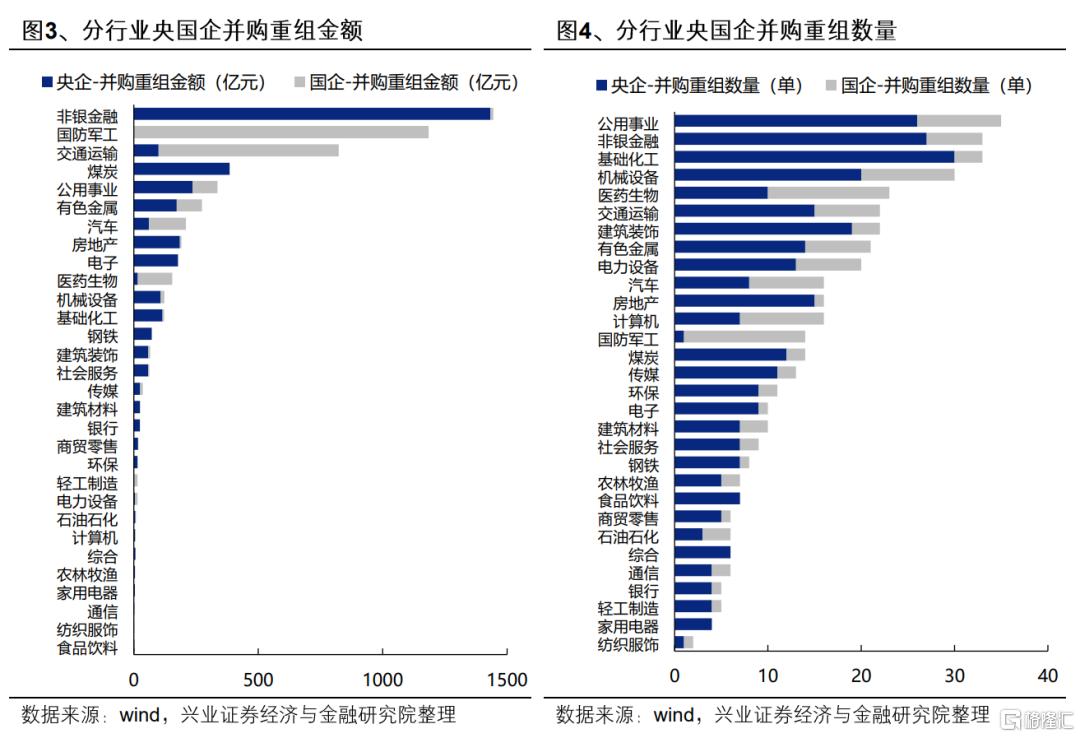

从行业分布看,传统产业整合仍是央国企并购重组的主要聚焦方向,同时新质生产力领域的并购也在提速。无论从数量还是规模看,非银金融、公用事业、交通运输、基础化工、有色金属等行业的央国企并购重组均位居前列,传统产业优质资产的整合仍占主流,但与此同时,医药生物、新能源、汽车、军工、电子、计算机等新质生产力相关行业的并购重组也在增多。

(二)并购类型:同业并购与跨界并购同步推进

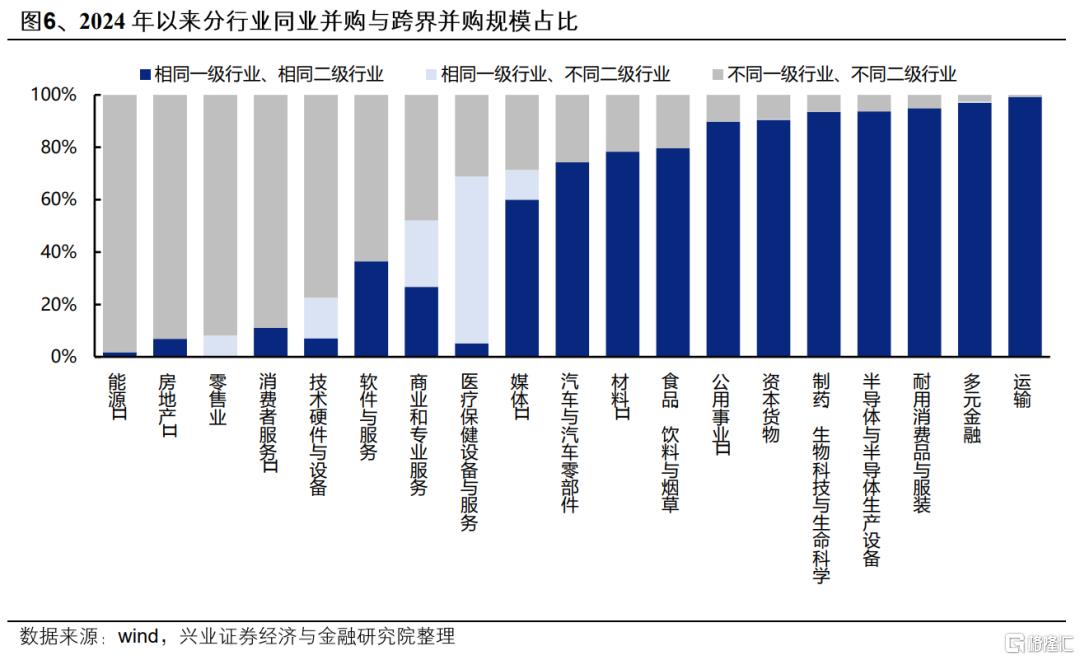

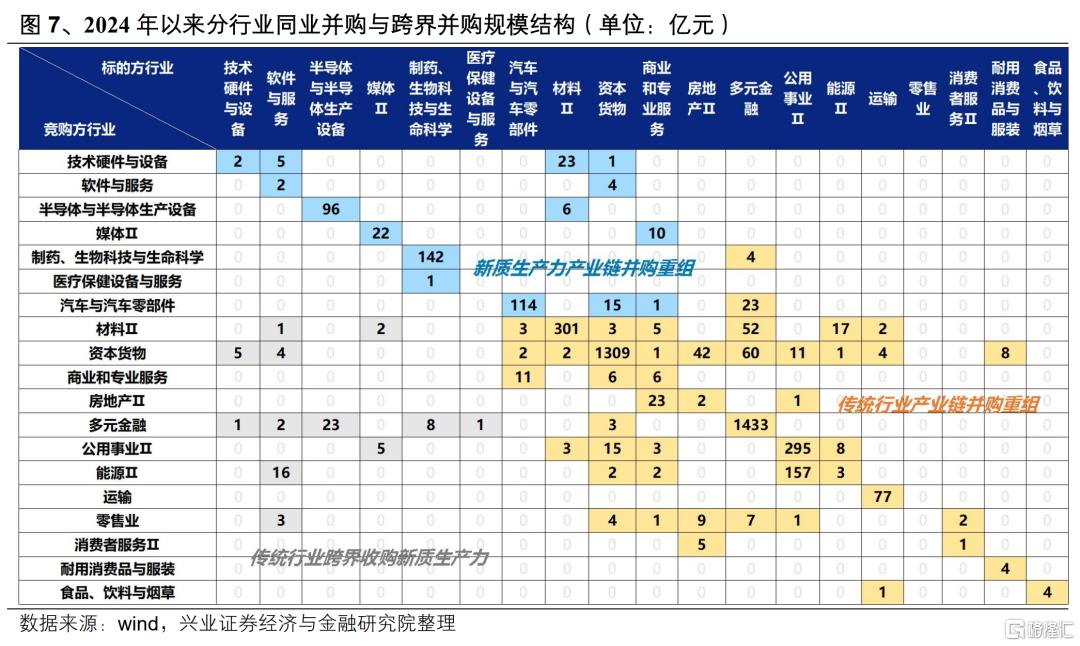

今年以来,央国企同业并购与跨界并购同步推进,同业并购数量占比略高。观察竞买方与标的方所属的一级和二级行业,将其中所属一二级行业均相同的与一级行业相同、二级行业不同的并购重组定义为同业并购,一二级行业均不相同则定义为跨界并购。今年以来央国企同业并购数量占比略高,约为55%,跨界并购数量占比约为45%。

从各行业的并购类型看:

能源、房地产、零售、消费者服务等行业央国企跨界并购的占比相对较高。从并购标的的行业分布特征看,一类是为提高主业竞争优势、针对产业链上下游的优质公司进行的资源整合、并购重组,另一类则是集中在新质生产力领域,通过并购重组的方式加快布局和培育战略性新兴产业和未来产业,推动产业升级、打造第二增长极。

运输、金融、食品饮料、耐用消费品、资本货物、材料、公用事业等行业央国企同业并购占比较高。这些行业集中度还有进一步提升空间,现阶段主要通过同业并购,改善行业竞争格局,打造龙头企业。

TMT、医药、汽车等新质生产力相关行业也在积极推进同业兼并重组和产业链资源整合。

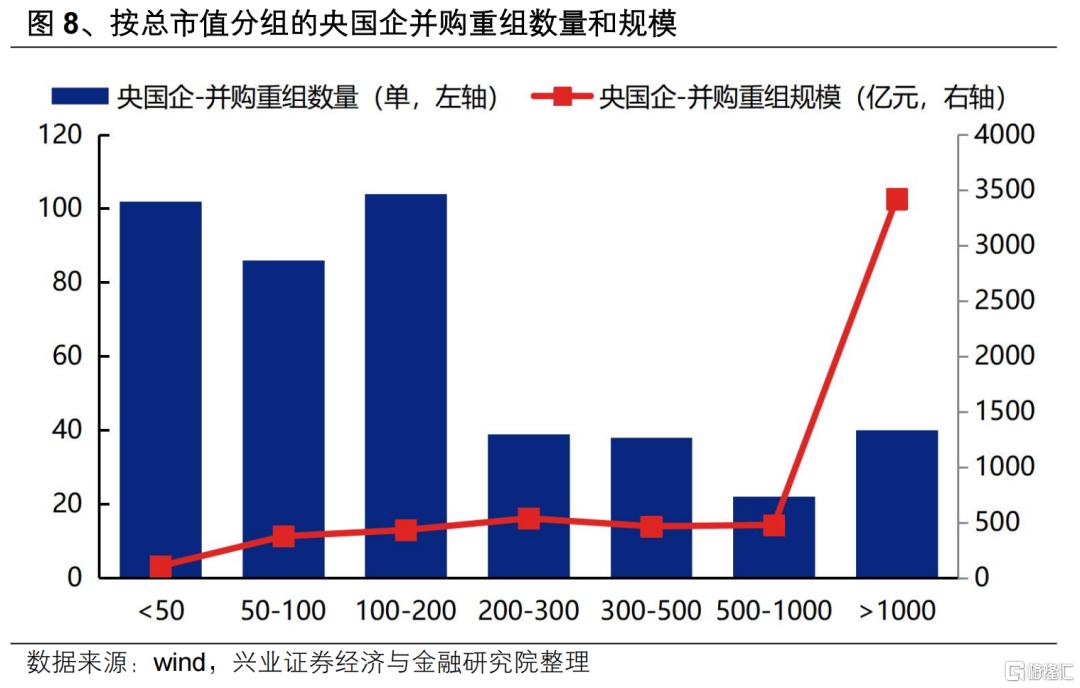

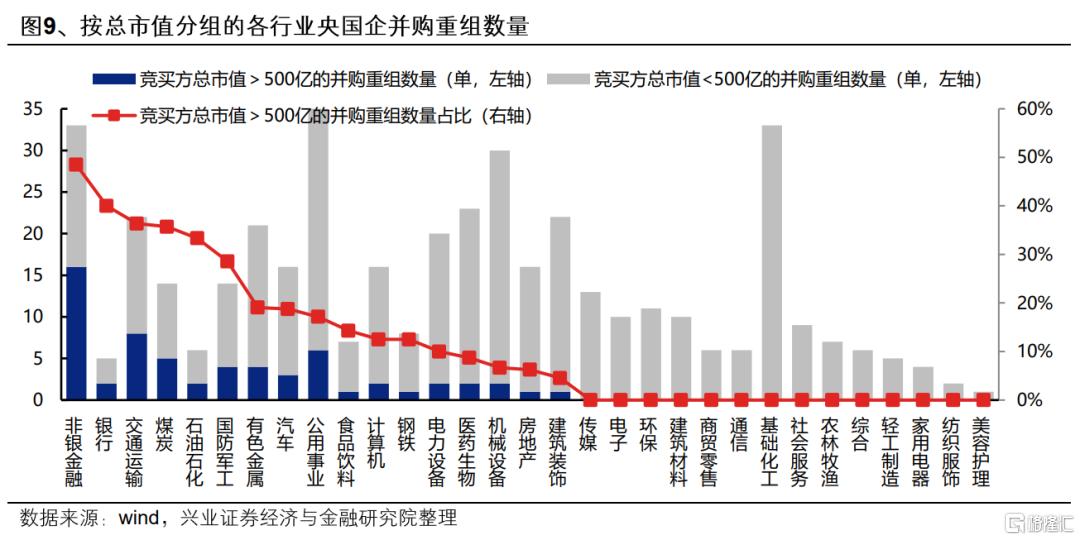

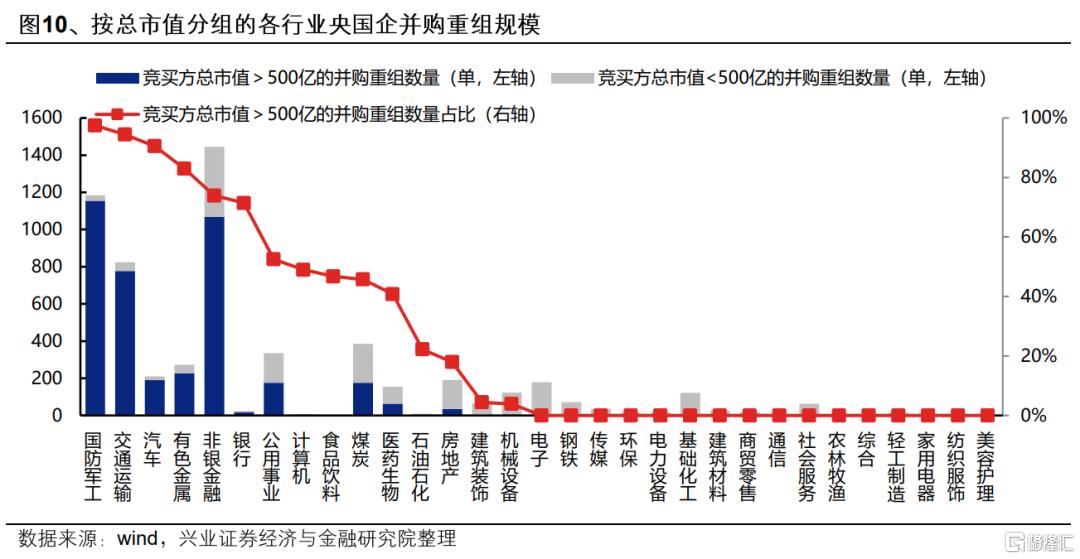

(三)市值特征:中小市值公司并购重组数量较多,大市值公司并购重组规模较高

今年以来, 500亿以下中小市值央国企的并购重组数量占比较高,而500亿以上大市值公司并购重组规模占比较高。今年以来的央国企并购重组中,总市值在500亿元以上的央国企数量仅占14.4%,而并购规模占比为85.6%。

从行业分布上看,非银金融、银行、交运、煤炭、国防军工等央国企主导的行业,大市值央国企龙头的并购重组较为活跃,数量和规模占比均相对较高,而TMT、医药生物、电力设备等行业并购重组仍以中小市值的央国企参与为主。

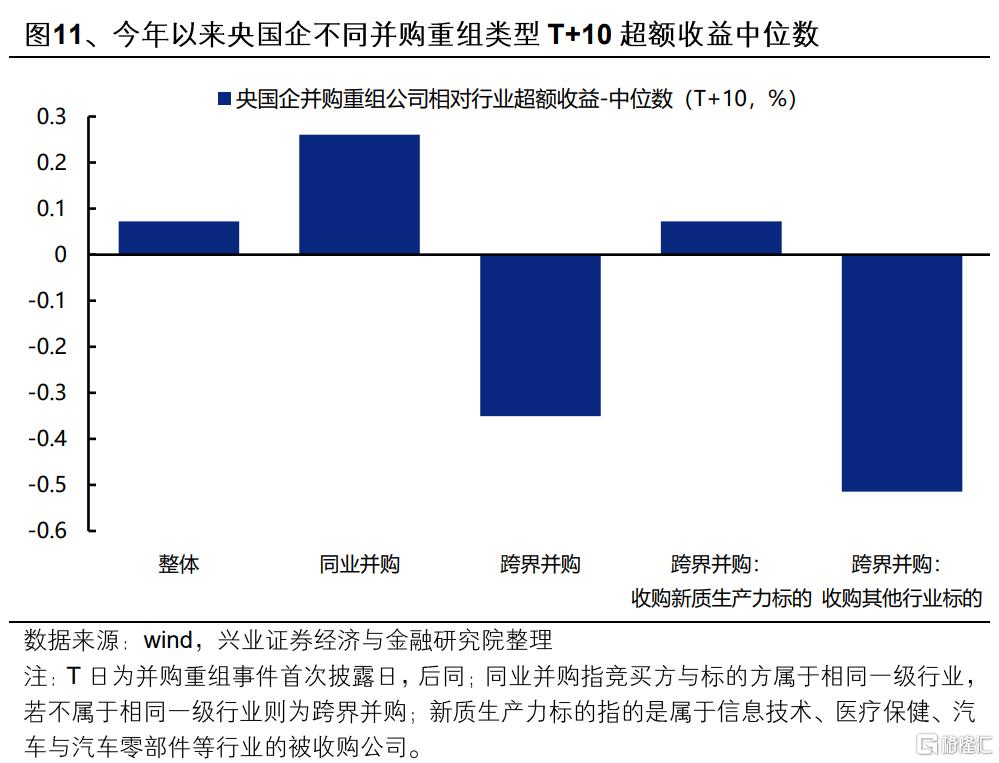

(四)股价表现:同业并购表现优于跨界并购,新质生产力行业超额最为明显

今年以来,市场更倾向于给予同业并购或跨界收购新质生产力公司的央国企以正向定价。从并购重组首次披露后10个交易日的股价表现看,今年以来参与并购重组的央国企存在阶段性超额,尤其以参与同业并购的央国企超额收益最为显著,而参与跨界并购的央国企则表现偏弱,但若收购的是新质生产力相关标的,市场也会给予正向定价。

从行业层面看,计算机、机械设备、医药生物、传媒等新质生产力相关行业的央国企在参与并购重组后的超额收益更为明显。

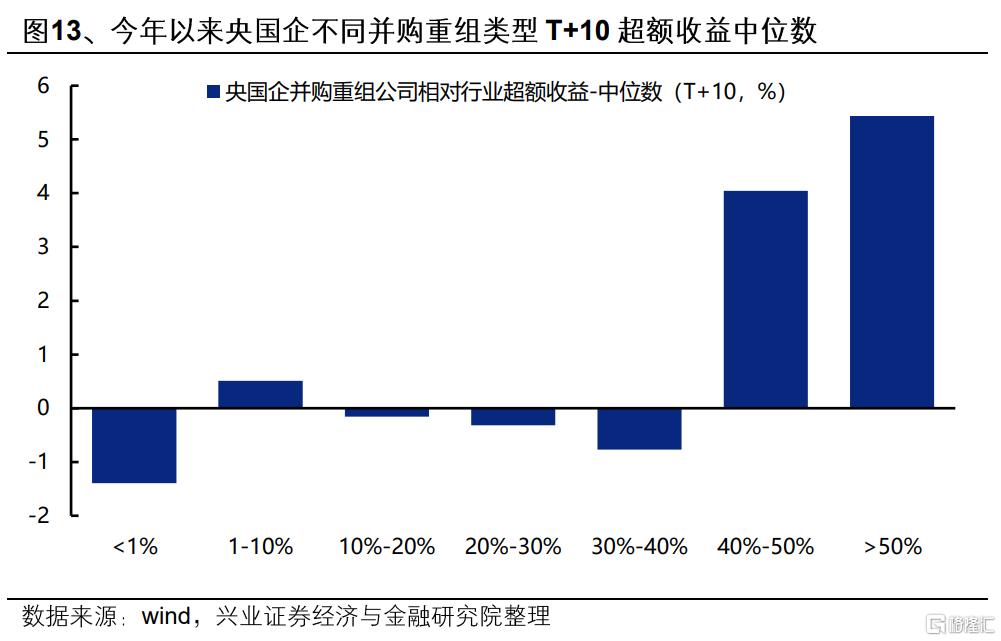

此外,参与重大并购重组事件的央国企超额收益更高。若按并购重组规模占净资产的比例进行分组,统计首次披露并购重组后10个交易日相对行业的超额收益中位数。当占比超过40%时,超额收益明显提升。

二、央国企并购重组的三条选股思路

梳理今年以来央国企并购重组的代表性案例,同时结合地方政府最新政策以及国务院国资委《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》中对并购重组方向提出的具体要求,我们认为后续对于央国企并购重组可以重点关注三条选股思路:未上市优质资产注入、同行业资源整合以及培育新质生产力。

(一)未上市优质资产注入

将体外未上市优质资产直接注入上市平台,是推动央国企内部优质资源向资本市场汇聚的最直接途径。《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》中提出,要“推动企业内部优质资源进一步向控股上市公司汇聚”、“探索将内部业务独立、质地优良、成长性好、具有行业差异化竞争优势的资产,规范稳妥实施分拆上市”。

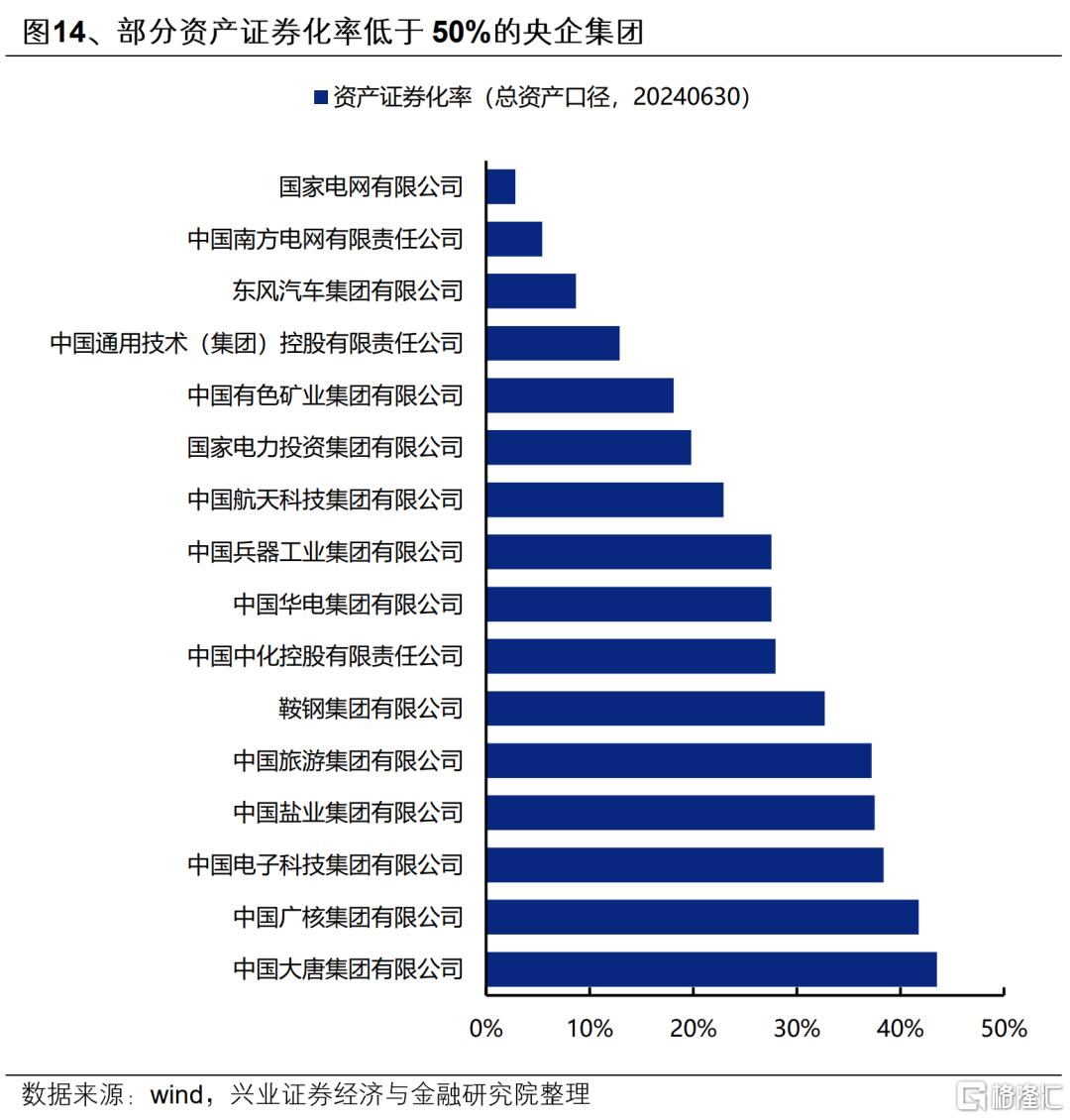

当前央国企中,仍有较多企业资产证券化率偏低,尤其是电网、电力、军工、有色等领域的央企集团,存在较多的体外优质未上市资产。

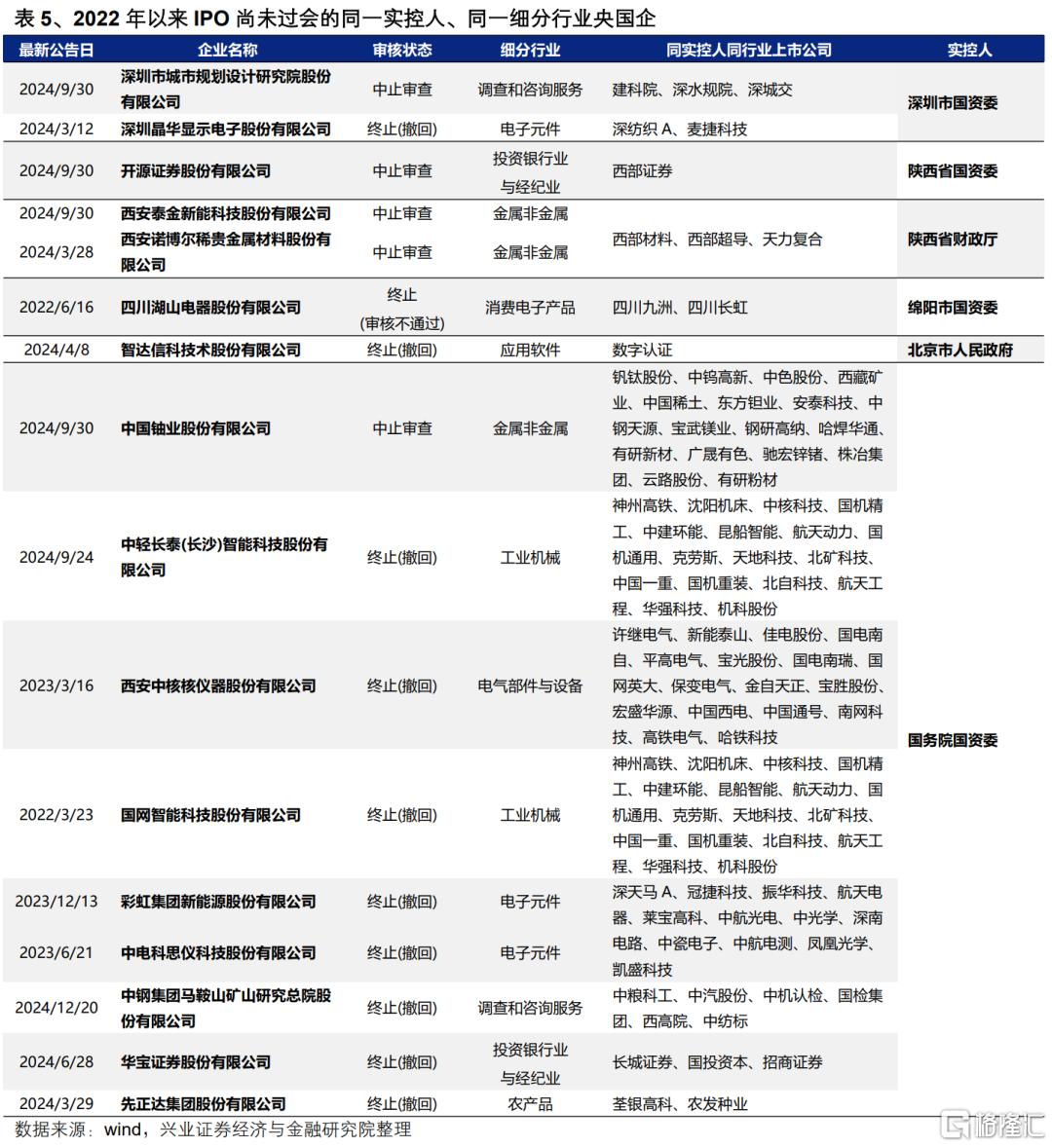

此外,筛选近三年IPO尚未过会的央国企,关注与这些未上市企业属于同一实控人、同一细分行业的已上市公司,也可以作为潜在资产注入的关注对象。

(二)同行业整合

同行业整合是提升国有资本运营效率的重要途径,也是央国企参与并购重组的主要方式,尤其是对于主业处于传统产业的央国企。通过同业并购、产业链上下游优质资源整合,能够增强主业竞争力、提高行业集中度。国务院国资委在《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》中也提出,“引导控股上市公司深耕主责主业,密切关注行业周期变化和竞争态势演进,聚焦产业链供应链关键环节加快整合行业优质资产,打造行业龙头企业”

重点关注属于同一实控人、同一细分行业、且行业集中度低于30%、竞争格局有待进一步优化的传统领域上市央国企,通过并购重组实现行业集中度提升、解决部分公司同业竞争问题等,经过筛选,这类公司目前主要集中在券商、火电、钢铁、稀土、港口、建筑等行业。

(三)培育新质生产力

国有资本在发展和培育新质生产力过程中发挥着关键引领作用,针对新质生产力领域的央国企并购重组是今年以来市场最为关注的方向之一。根据《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》,一方面要“紧盯核心科技资源积极开展投资并购,为中小企业科技创新成果应用与扩散赋能”,另一方面则是要“通过并购重组加快布局战略性新兴产业和未来产业,培育新质生产力”。

梳理今年以来央国企在新质生产力领域并购重组的代表性案例,能够发现主要聚焦两类公司,这也是寻找新质生产力领域央国企并购重组投资机会的两个重要方向:

具备技术领先优势、拥有核心竞争力的科技民企龙头,央国企直接收购,既能助力其成为“强者恒强”的领军企业,又能加快推动自身的转型升级,如华润集团入主长电科技、中国电信收购国盾量子等;

新质生产力领域中短期经营困难、但具备发展潜力的上市民企,地方国资“以投带引”,纾困培育,如合肥国资收购文一科技、蚌埠国资收购大富科技等,这也是今年以来各地方国资正在积极尝试的产业投资、以资本招商的思路。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告《央国企并购重组的三条选股思路》,分析师 :张启尧 SAC执业证书编号:S0190521080005 陈禹豪 SAC执业证书编号:S0190523070004