盈利端有支撑

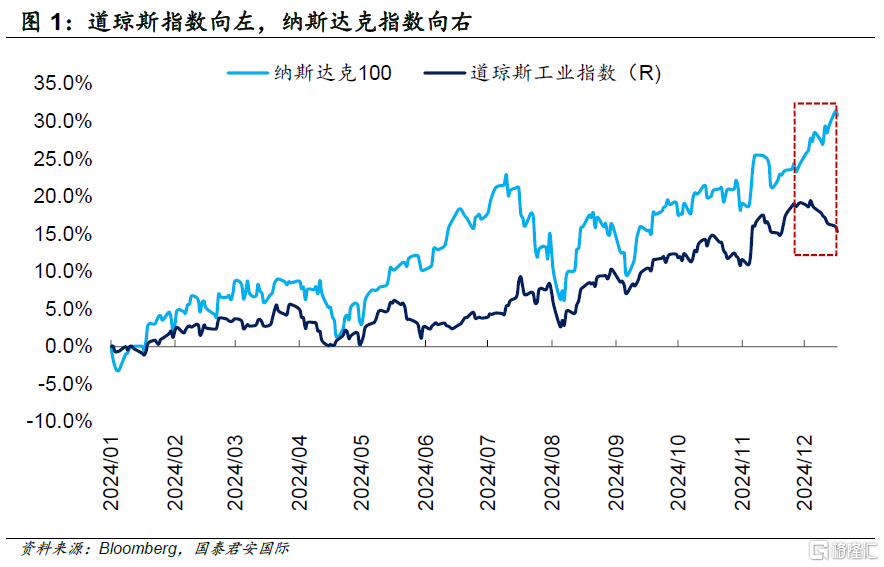

近期道琼斯指数与纳斯达克100指数走势出现背离,持续至美联储议息会议当天。12月4日以来,道琼斯工业指数连续下跌10个交易日,但与此同时,纳斯达克100指数却维持上涨的趋势,美股两个指数表现出截然不同的走势。一方面,道琼斯指数第一权重股联合健康集团(UnitedHealth Group)股价在其保险部门执行长12月4日遇刺后加速下跌,拖累道琼斯指数表现。另一方面,近期科技圈又传来积极的消息,谷歌Willow量子芯片突破计算极限,谷歌等相关企业股价大幅上涨,助推纳斯达克指数上升。然而,两者的背离趋势在12月FOMC会议当天被一度打破,两个指数在当天同时下跌。

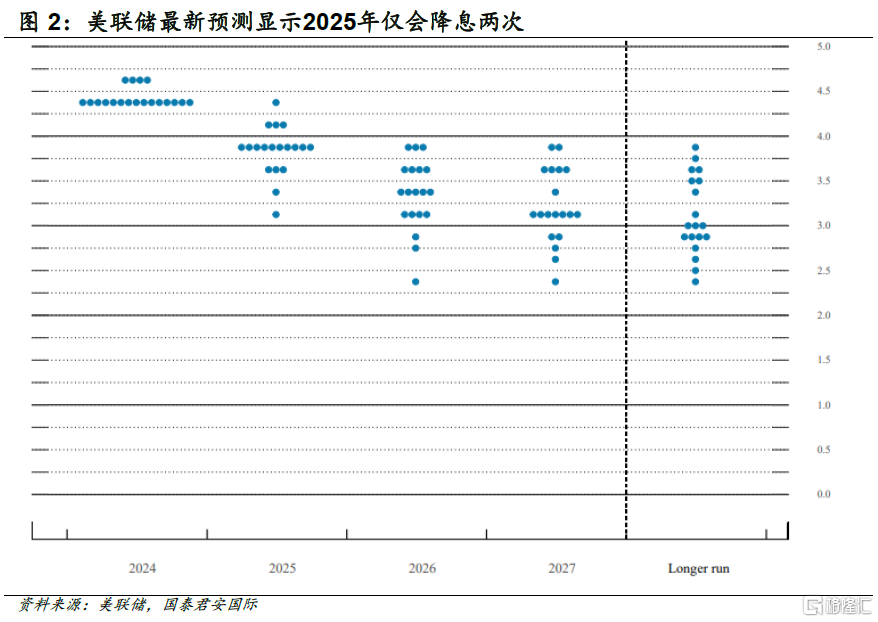

美联储如期在12月的议息会议中降息,但下修2025年预计降息次数,被美股投资者视为鹰式降息。主席鲍威尔在会议中宣布将联邦基金利率目标区间下调25个基点到4.25%至4.50%,并将隔夜逆回购利率下降30个基点至利率区间的下限。对于本次降息,市场早已普遍预期,因而12月的降息结果市场并不感到意外,更让市场关注的是美联储公布的经济预测摘要(SEP)对未来经济的看法,以及公布的2025年的降息路径(点阵图)。超出市场预期的地方在于,会议前市场预期美联储会在最新点阵图中下调2025年的预计降息次数至3次,而实际公布情况是预计仅会降息两次共50个基点。偏鹰的政策指引让美股市场出现巨震。

值得一提的是,美联储内部对12月的降息决议存在分歧,也引发市场担心未来降息节奏放缓。新任克利夫兰联储主席哈马克对此次降息表示反对,这是今年第二位投反对票的票委,上一位是美联储理事鲍曼在9月议息会议中反对降息50个基点。除此以外,美联储3名非投票与会者也对降息表示反对,反映在通胀下行进展缓慢情况下,部分美联储官员对进一步降息的决定存疑。

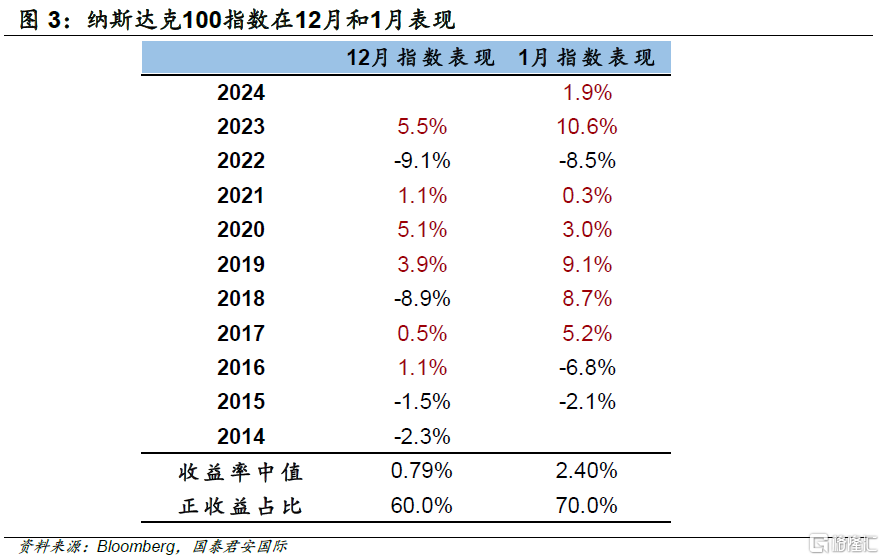

美联储鹰派指引以及内部对降息的分歧引发美股下跌,美股圣诞老人行情或面临挑战。美股通常在每年年末都会有较大的概率实现正的收益率(市场称之为圣诞老人行情)。从过去10年美股表现来看,纳斯达克100指数在12月和1月的月度收益率中值分别为0.8%和2.4%,月度正收益占比分别为60%和70%。受到美联储议息会议的冲击,12月初以来,纳斯达克100指数累计涨幅收窄至0.86%,圣诞老人行情仍然存在。

美联储对未来经济的预测则为美股后续走势打下强心剂。虽然美联储政策指引鹰派,但在经济展望方面,美联储上调了GDP和通胀增速。从基本面的角度看,美国经济超预期的“强劲”或许可以给予美股投资者信心。在美联储最新预测中,GDP增速和通胀率预测值均较9月有所上修,此外美联储同步下修了失业率预期。具体来看,2024、2025年GDP增速预测值分别被上修至2.5%和2.1%(前值均为2%),2024、2025年失业率分别被下修至4.2%和4.3%(前值均为4.4%)。经济基本面指引改善也有助于提振美股盈利端的预期。

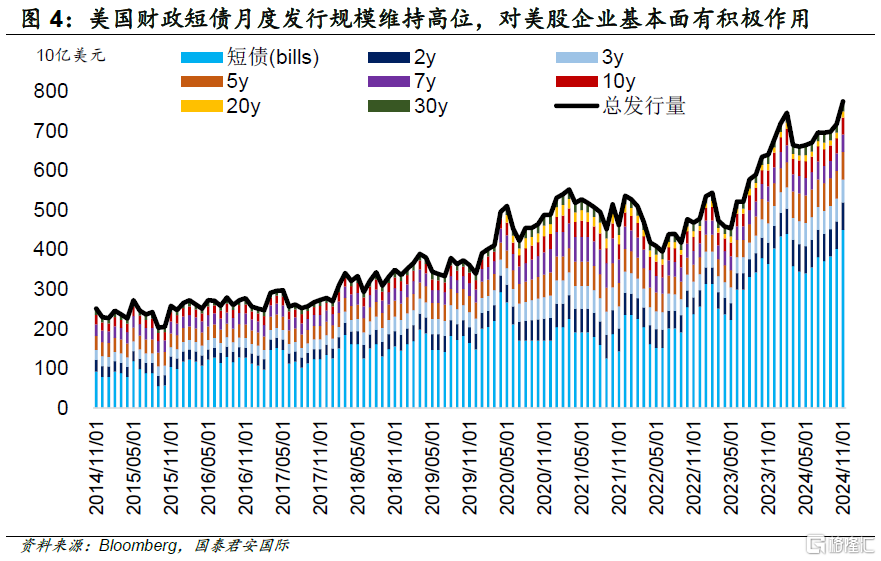

决定美股走势的主线逻辑仍然是美国企业的盈利。今年以来,美股维持上涨的趋势,年初至今标普500指数已累计上涨超过23%。虽然市场对美股估值过高的担忧屡次出现,多数美股企业却能通过较高的盈利增速消化高估值。决定美股走势的主线逻辑仍然是美国企业的盈利,而美国企业盈利持续超预期离不开美国强劲的经济基本面以及美国政府的财政扩张。最新公布的美国第三季度GDP环比折年率为3.1%,超出市场预期。而占据美国经济超过70%的消费仍然强劲;11月零售销售数据再次好于市场预期,环比上涨0.7%,并上调前值0.1个百分点。

美国经济基本面仍然有韧性,美股盈利端有支撑。往前看,美联储在最新点阵图中下修2025年预测降息次数,未来利率下降节奏或放缓。然而我们认为,美联储降息节奏放缓并非是压制美股表现的约束,相反,是美国经济韧性较强的结果,因而反倒是有利于支撑美股盈利预期和股价表现。高利率水平对美股龙头高估值的压制效果微弱,因市场相信企业盈利表现能维持强劲,然而,一旦经济状况转弱或美国财政支持力度退坡,乐观预期带来的高估值或面临挑战。在美国经济“软着陆”的基准假设下,美股仍然有支撑,建议关注公用事业、金融、科技和信息技术行业。未来需关注美国当选总统特朗普的政策执行情况,美国财政对经济的支持力度,以及AI行业的发展。

风险因素:1)美国经济超预期疲软;2)美国滞胀预期升温;3)美国财政支持力度退坡。

注:本文来自国泰君安发布的《美股策略:鲍威尔会打破圣诞老人行情吗?》,报告分析师:周浩、黄凯鸿

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。