煤炭股

喵会计写过几次煤炭股:9月17日写了《煤炭股,又到了上车的时候了吗?》,10月26日写了《突发,就在昨天,神华、兖矿Q3业绩暴涨!》。但是没有专门写过兖煤,很多星球小伙伴严重要求喵会计算一下兖煤,那今天就给大家算一下兖煤。

为什么大家这么关心兖煤呢?是因为这个

股息率16.51%?很多人搞不懂为什么股息率可以做到这么高,更有无脑投资者,看到这么高的股息率,生怕错过,马上一头冲进去!

事实上,喵会计在这篇文章《一文搞清楚TTM、动态、静态?关键时刻可以救你命!》已经跟大家解释了,股票软件通常显示的是TTM的股息率,也就是过去12个月的分红之和除以当前股价。

兖煤在2023年中报的时候并未宣派股息,在2023年年报宣派了1.49元人民币/1.6352港币的股息(10送3之前),而在2024年中报又宣派了0.23人民币/0.251港币的股息。所以H股TTM的股息=1.6352/1.3+0.251=1.5088港币,包含了整个2023年分红和2024年中期分红,而且2024年业绩又是大幅度下降的,所以这个TTM股息率虚高的很,根本不具备参考价值!

那兖煤2024年的真实预期股息率,将会是多少呢?

兖煤2024年业绩预期

喵会计在2024年年初的时候,曾经预计兖煤2024VS2023全年将有40%的业绩降幅。喵会计一贯保守,喜欢打折再打折,显然年初的预估数过于保守了。

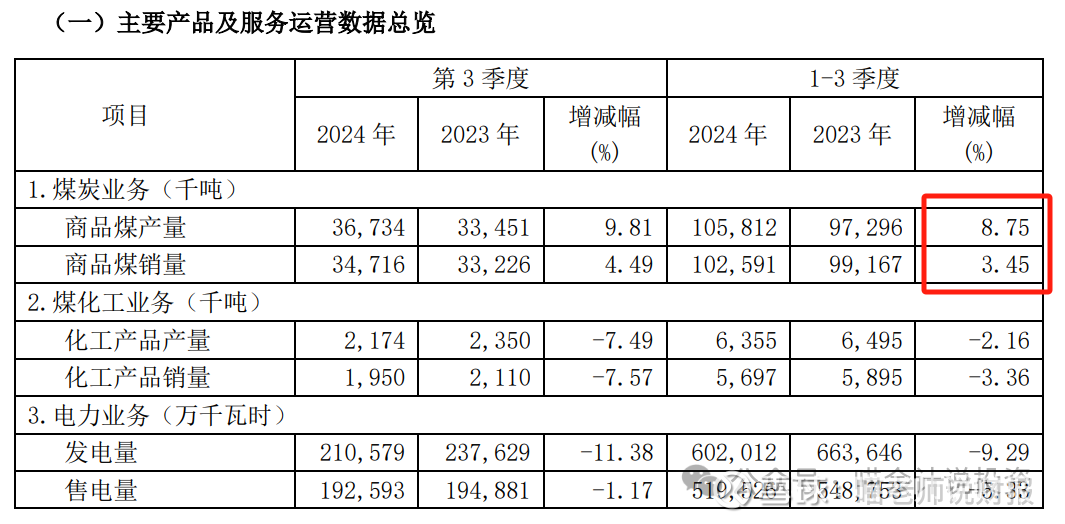

我们来看2024年前三季度的净利润都是38亿左右,相较于去年同期的降幅在逐季收窄。

2024年前三季度,总体呈现量升价跌的情况,这个熟悉煤炭股的投资者肯定都清楚。那第四季度呢?

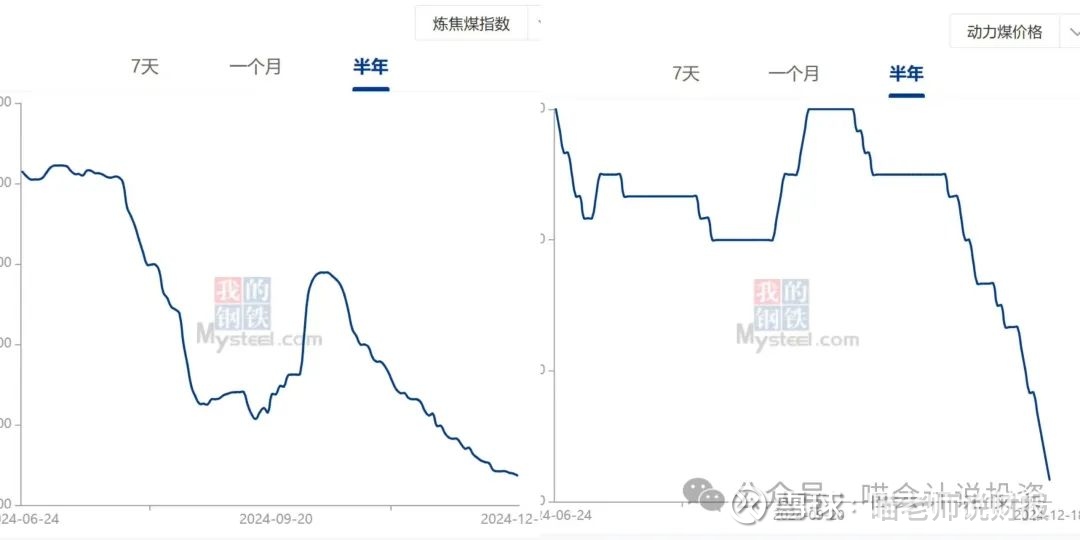

先看一下下半年的煤炭价格:

这死样子肯定是好不了的,销售量估计还是略增,毕竟是寒冷的Q4呢。喵会计也懒得抽丝剥茧一项一项算了,Q4的净利润铁定是低于38亿的,加上年底要集中处理费用。

喵会计直接拍脑袋,Q4净利润在28亿到32亿之间,也就是全年142亿到146亿之间。

18家分析师的均值要接近160亿了,喵会计只能报以一声冷笑了,最低值148亿估计大差不差了,喵会计还是采用保守的146亿吧。

兖煤2024年预测财务指标

12月19日A股收盘价14.29人民币,H股收盘价8.91港币,港币汇率0.9395,总股本100.40亿。假设股利支付率为60%,以下股息数据均包含已经宣派的中期股息0.23人民币。

A股:PE9.83倍,每股股息0.87人民币,股息率6.1%,PB1.76(按照三季度末每股净资产计算)

H股:PE5.76倍,每股股息0.93港币,股息率10.4%,PB1.03(按照三季度末每股净资产计算)

未来业绩展望

兖煤H股2024年股息率超过10%看来是大概率事件了,股价这么便宜,会不会有坑呢?

市场上主要的负面来自于印尼煤对于中国煤炭市场冲击的担忧。印尼煤由于露天开采、成本低、质量高,而且离开港口近,海运成本低。近年来由于放开进口限制,印尼煤的进口量逐年上升,已经从2020年的5.6亿吨增加到了2024年的超8亿吨,不加以限制的话,很快就将超过10亿吨。

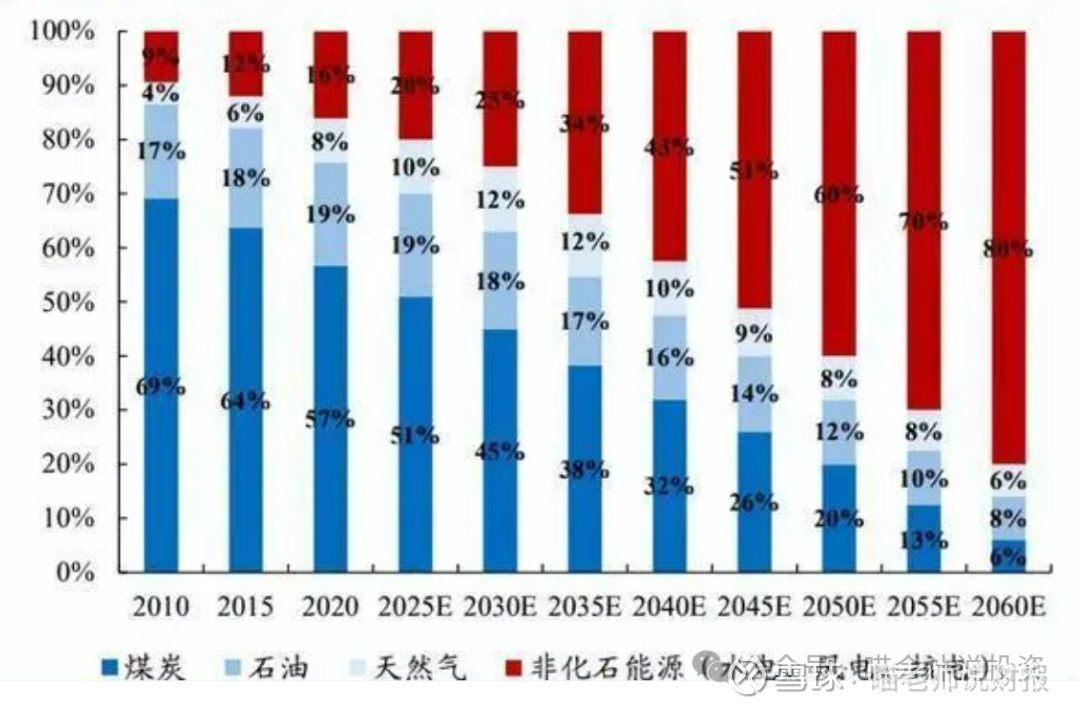

而且,市场普遍认为,未来期间化石能源消费占比将越来越低,对化石能源的长周期预期不乐观,甚至觉得煤炭价格很难从目前的谷底走出来。

喵老师有话说!

首先,对于非化石能源2060年全面取代化石能源,喵会计觉得是痴人说梦。喵会计是坚定的化石能源支持者,虽然不太ZZ正确,但是一是一、二是二。非化石能源自身还有大量的问题没有得到解决,核能、太阳能在报废的时候无公害处理是否做到位了,是否会对环境造成更大的破坏,都还没得到充分证实。

第二,毕竟各大煤炭上市公司都是国有控股的,都是国家的亲儿子,发改委不可能任由印尼煤低价抢占市场不管的,到了关键时刻,一定会出手干预的。

所以,

1)煤炭股依然是周期股的判断维持不变,不会一头扎下去,翘不起来了。

2)目前是煤炭股周期底的判断,依然有效。正是由于在周期底,各种负面和利空消息满天飞,投资者的情绪和信心差到极点。

3)股价足够低、股息率足够高,足以平衡投资风险。

投资者为什么投资猪肉股,用周期顶的猪肉价格都支撑不了周期底的股价,那样的股价都下得去手,换做煤炭股就畏手畏脚了?

专家说吃牛肉羊肉比吃猪肉健康,投资者就不担心未来没人吃猪肉了?

专家说大规模使用转基因大豆制品喂猪,将来猪肉10块钱一公斤都卖不掉了,投资者还是义无反顾买入高价猪肉股?

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

$兖矿能源(SH600188)$ $兖矿能源(01171)$

本话题在雪球有29条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>