财联社12月16日讯(编辑 李响)随着上周两大重要会议对于“适度宽松”的货币政策落地确认,市场对债市调整的担忧下降,配置压力下,信用债“抢跑”行情延续,收益率延续下行趋势,整体表现较为强势。

从上周信用债数据来看,由于利率债尤其是中长端收益率大幅下行,信用债市场收益率也同步走低,但幅度不及利率债市场,其中1Y期信用债收益率下行7-8BP;3Y和5Y期收益率下行9-11BP;7Y和10Y期收益率下行11-14BP,相较于利率债,信用债利差在被动走阔。

此外,信用债持有回报表现虽亦不差,但整体落后于利率债,其中3年期左右及以内的信用债持有回报落后水平大多在0.2%以内;4-5年期信用债落后水平在0.3%-0.4%;10年期及以上信用债落后水平多在0.5%以上。

细分品种来看,据信达固收团队统计,仅部分高等级地产债利差呈压缩情形,如龙湖利差下行49BP,其余高等级品种如城投平台、二永债利差上行趋势明显,其中各省AAA级平台利差多数上行7-9BP,二永债上行6-11bp,并表现为5年期以上中长久期品种升幅更大的局面。

不少机构人士表示,信用债行情在年末“抢配”叠加降息预期升温等因素的支撑下或继续演绎,信用利差或有边际压降的空间,但随着利率下行幅度透支了降息空间,年底波动加大下,细分信用债品种走势或将逐步分化,在控制久期(5年左右)关注细分品种的抢配行情仍是关键。

在西部固收首席分析师姜珮珊看来,若近期银行理财“自建估值模型”被严格规范,理财配置上交所私募债、二永债的动力可能减弱,理财资金可能会转移至再度增配中高等级非金信用债,从而引发相关品种收益率与利差进一步下行。

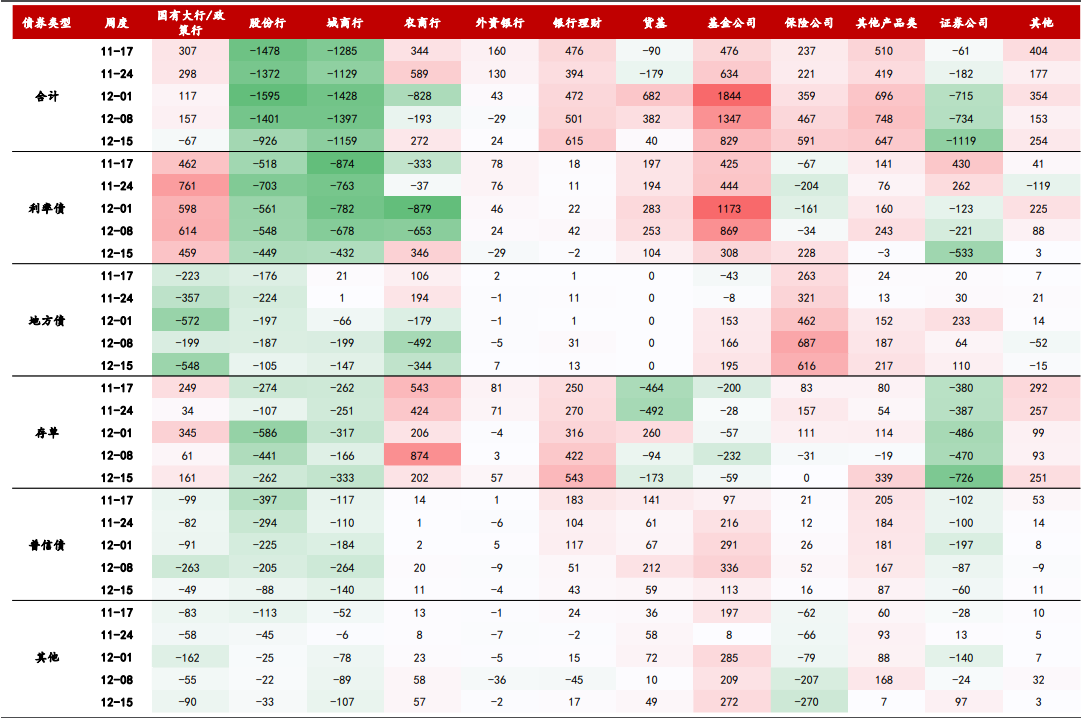

不过从主要买盘近期机构行为来看,经历过利率快速走低后,买盘力量有所走缓。据民生固收团队统计,银行理财、基金公司、保险公司等为代表的信用债主要买盘力量的信用债净买入力量均有所减弱,转而增持利率债、地方债、存单等债券品种,并在久期上做文章。

图:各债券品种近几周买盘力量(亿元)

数据来源:民生固收,财联社整理

“信用债利差压缩的整体趋势仍在,不过后续分化或逐步体现,也在考验机构交易决策的能力,从近期品种差异化走势来看,二永债受理财买入力量下降影响偏弱一些,短时间二永债信用利差可能会维持震荡,若明年年初利率债行情继续保持下行,二永债信用利差可能会出现明显压缩,可重点关注3-5Y二永债的抢配机会”,有机构人士表示。

民生固收首席谭逸鸣也认为,近期市场处于博弈加大的时期,为应对年底可能的理财回表,信用债仍有其需要担忧的地方,波动区间或将加大,类利率品种追涨趋势下,负债端较谨慎机构仍需控制久期在5年以内。“目前来看,5年隐含AA(2)和2-3年AA-是信用债市场分歧所在,也是明年重要的博弈品种,合适的入场时间是关键”,谭逸鸣表示。