本周A股市场的交易逻辑主要体现在对政策预期的反应上,大消费是核心。

核心观点

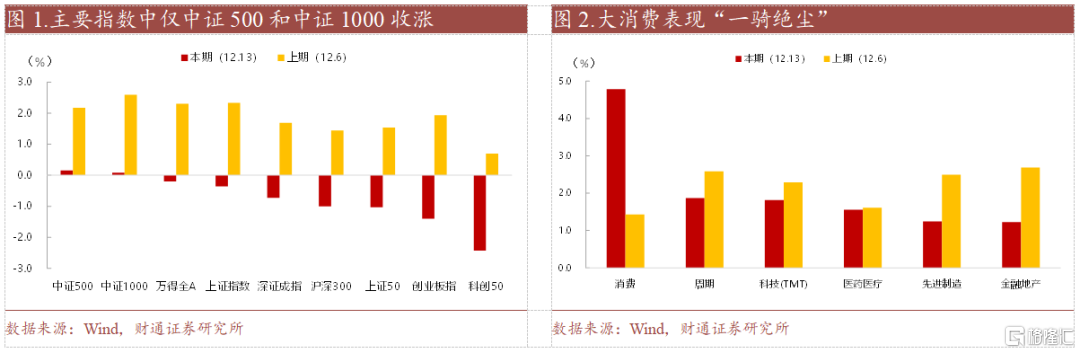

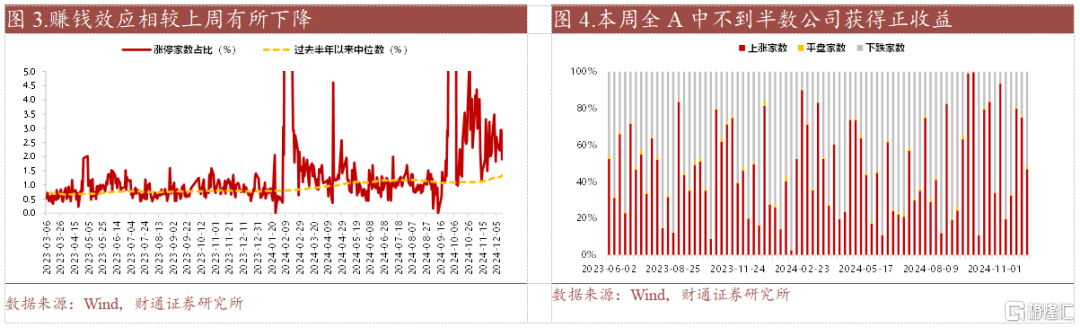

在本周的A股市场表现中,主要指数经历了先扬后抑的走势。周一受政策利好预期影响,市场情绪高涨,推动沪指、深成指和创业板指分别高开2.58%、3.66%和4.88%。随后几个交易日市场情绪逐渐趋于谨慎,指数出现回调,周五三大指数均录得超过2%的跌幅,沪指失守3400点大关。全周来看,中证500、中证1000在主要指数中唯二收涨。市场情绪方面,尽管市场在周初展现出较强的做多热情,但随着政策利好的逐步兑现,部分资金选择撤退兑现,市场情绪趋于谨慎。本周全A日均成交额1.9万亿元,高于上周的1.7万亿元,但赚钱效应有所下降,全A市场中不到半数公司录得正收益。

本周A股市场的交易逻辑主要体现在对政策预期的反应上,大消费是核心。周一的政治局会议为市场定下了“更加积极有为”的政策基调,市场普遍预期后续将有更大力度的政策出台,以稳定市场主体预期并激发市场活力,从而引领经济实现更强劲的增长。因此,市场资金在政策利好的驱动下,积极布局于消费、金融、地产等板块。然而,随着政策利好的逐步兑现,市场在周五出现了较大幅度的回调。此外,中小科技成长股本周也较为活跃,与全球科技巨头的技术突破和国内政策支持密切相关,尤其是谷歌发布的量子计算芯片Willow和新一代原生多模态模型Gemini2.0Flash,以及中央经济工作会议对科技创新的强调,激发了市场对科技成长股关注。

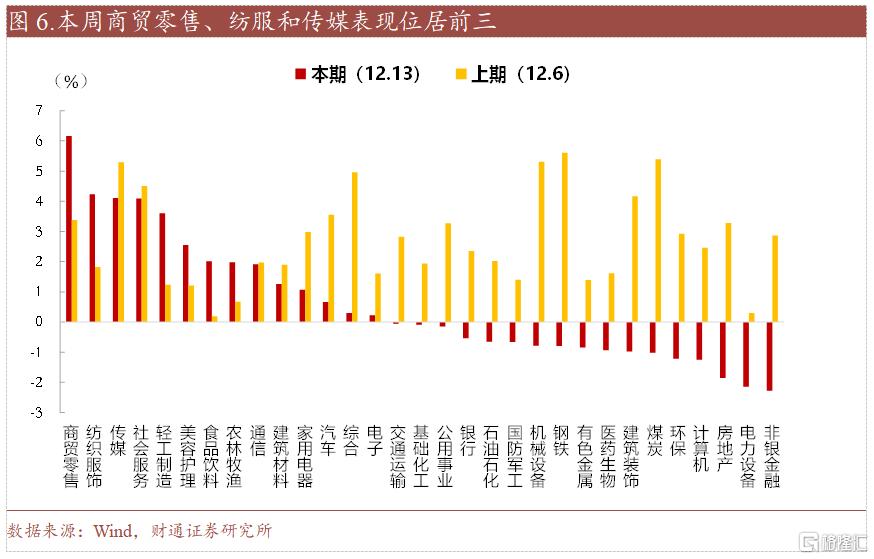

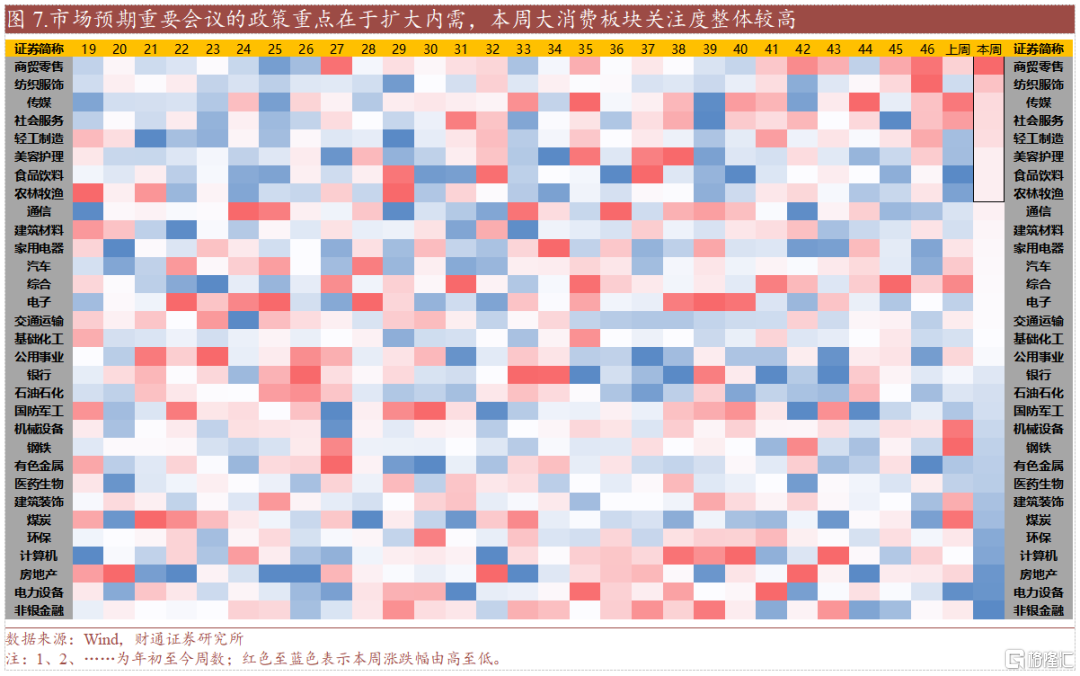

本周大消费整体表现靠前,商贸零售、纺服和传媒涨幅前三。具体来看,商贸零售(6.2%)、纺织服装(4.2%)和传媒(4.1%)领涨行业;非银金融(-2.3%)、电力设备(-2.1%)和房地产(-1.9%)表现靠后。具体来看,商贸零售和纺服板块主要得益于政策面的积极推动,中央政治局会议和中央工作会议均强调要大力提振消费、提高投资效益,全方位扩大国内需求,进一步强化了市场对两大消费板块的乐观预期。传媒方面,豆包APP的MAU达到了5998万,仅次于OpenAI的ChatGPT,位列全球第二。此外字节跳动旗下创作工具剪映和CapCut,在2024年实现了超过三位数收入增长,总收入正接近百亿元人民币。

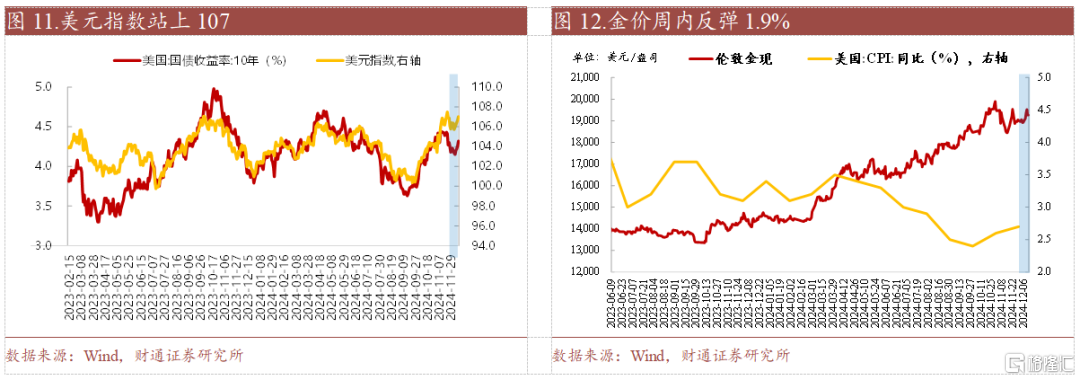

大类资产:1)本周日韩股市领涨全球,道指垫底。2)本周10年期美债收益率上行17BPs,美元指数站上107。3)本周现货黄金上涨1.9%。

未来两周重点关注:1)国内:12月16日,11月投资、工业增加值、社零等;12月27日,11月工业企业利润增速;2)海外:12月17日,美国11月零售数据;12月19日,美联储12月利率决议。

风险提示:宏观经济大幅波动、产业政策风险、市场波动超预期、通胀超预期、美联储降息不及预期等。

正文

1

A股:大消费“一骑绝尘”

在本周的A股市场表现中,主要指数经历了先扬后抑的走势。周一受政策利好预期影响,市场情绪高涨,推动沪指、深成指和创业板指分别高开2.58%、3.66%和4.88%。随后几个交易日市场情绪逐渐趋于谨慎,指数出现回调,周五三大指数均录得超过2%的跌幅,沪指失守3400点大关。全周来看,中证500、中证1000在主要指数中唯二收涨。市场情绪方面,尽管市场在周初展现出较强的做多热情,但随着政策利好的逐步兑现,部分资金选择撤退兑现,市场情绪趋于谨慎。本周全A日均成交额1.9万亿元,高于上周的1.7万亿元,但赚钱效应有所下降,全A市场中不到半数公司录得正收益。

本周A股市场的交易逻辑主要体现在对政策预期的反应上,大消费是核心。周一的政治局会议为市场定下了“更加积极有为”的政策基调,市场普遍预期后续将有更大力度的政策出台,以稳定市场主体预期并激发市场活力,从而引领经济实现更强劲的增长。因此,市场资金在政策利好的驱动下,积极布局于消费、金融、地产等板块。然而,随着政策利好的逐步兑现,市场在周五出现了较大幅度的回调。此外,中小科技成长股本周也较为活跃,与全球科技巨头的技术突破和国内政策支持密切相关,尤其是谷歌发布的量子计算芯片Willow和新一代原生多模态模型Gemini2.0Flash,以及中央经济工作会议对科技创新的强调,激发了市场对科技成长股关注。

1.2 大消费整体表现靠前,商贸零售、纺服和传媒涨幅前三

本周大消费整体表现靠前,商贸零售、纺服和传媒涨幅前三。具体来看,商贸零售(6.2%)、纺织服装(4.2%)和传媒(4.1%)领涨行业;非银金融(-2.3%)、电力设备(-2.1%)和房地产(-1.9%)表现靠后。

具体来看,商贸零售和纺服板块主要得益于政策面的积极推动,中央政治局会议和中央工作会议均强调要大力提振消费、提高投资效益,全方位扩大国内需求,进一步强化了市场对两大消费板块的乐观预期。此外,深圳市商务局发布的《深圳市推动即时零售高质量发展行动方案(2024-2026年)》中,明确提出了到2026年深圳上线经营零售商家超4万家,培育即时零售年销售额超50亿元电商平台5家,即时零售年销售额超亿元品牌企业30家以上,实现即时零售年销售额400亿元以上的目标。纺服则受益于出口外需的回暖。传媒方面,豆包APP的MAU达到了5998万,仅次于OpenAI的ChatGPT,位列全球第二。此外字节跳动旗下创作工具剪映和CapCut,在2024年实现了超过三位数收入增长,总收入正接近百亿元人民币。

2

宏观:中央经济工作会议召开,

联储12月降息25基点基本落定

2.1 中央经济工作会议召开,明确25年经济工作主线

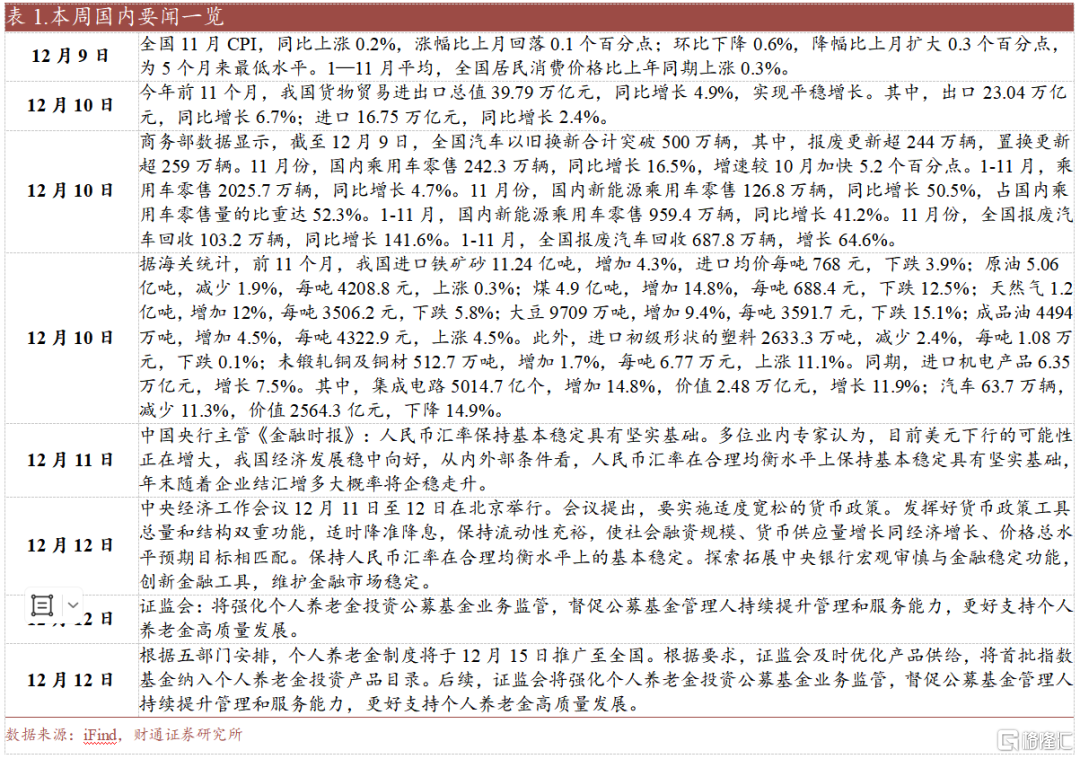

中央经济工作会议12月11日至12日在北京举行,分析当前经济形势,部署2025年经济工作。会议指出,要实施更加积极的财政政策,提高财政赤字率,增加发行超长期特别国债;明年要大力提振消费,提高投资效益,全方位扩大国内需求。会议确定,明年要抓好以下重点任务。一是大力提振消费、提高投资效益,全方位扩大国内需求。二是以科技创新引领新质生产力发展,建设现代化产业体系。三是发挥经济体制改革牵引作用,推动标志性改革举措落地见效。四是扩大高水平对外开放,稳外贸、稳外资。五是有效防范化解重点领域风险,牢牢守住不发生系统性风险底线。六是统筹推进新型城镇化和乡村全面振兴,促进城乡融合发展。七是加大区域战略实施力度,增强区域发展活力。八是协同推进降碳减污扩绿增长,加紧经济社会发展全面绿色转型。九是加大保障和改善民生力度,增强人民群众获得感幸福感安全感。

中国11月CPI同比涨幅回落,PPI同比降幅收窄。11月中国CPI同比上涨0.2%,低于预期值0.5%和前值0.3%;11月PPI同比-2.5%,高于预期值-2.7%和前值-2.9%。11月CPI同比增速回落主要受食品价格涨幅下滑导致,食品价格上涨1.0%,涨幅比上月回落1.9个百分点。食品中,猪肉和鲜菜价格分别上涨13.7%和10.0%,涨幅均有回落。一系列存量政策和增量政策效果持续显现,房地产、基建项目加快推进,水泥、有色金属、钢材等工业产品价格上涨,带动PPI环比由降转涨,同比降幅收窄。

2.2 欧央行降息25BPs,美联储12月降息路径基本落定

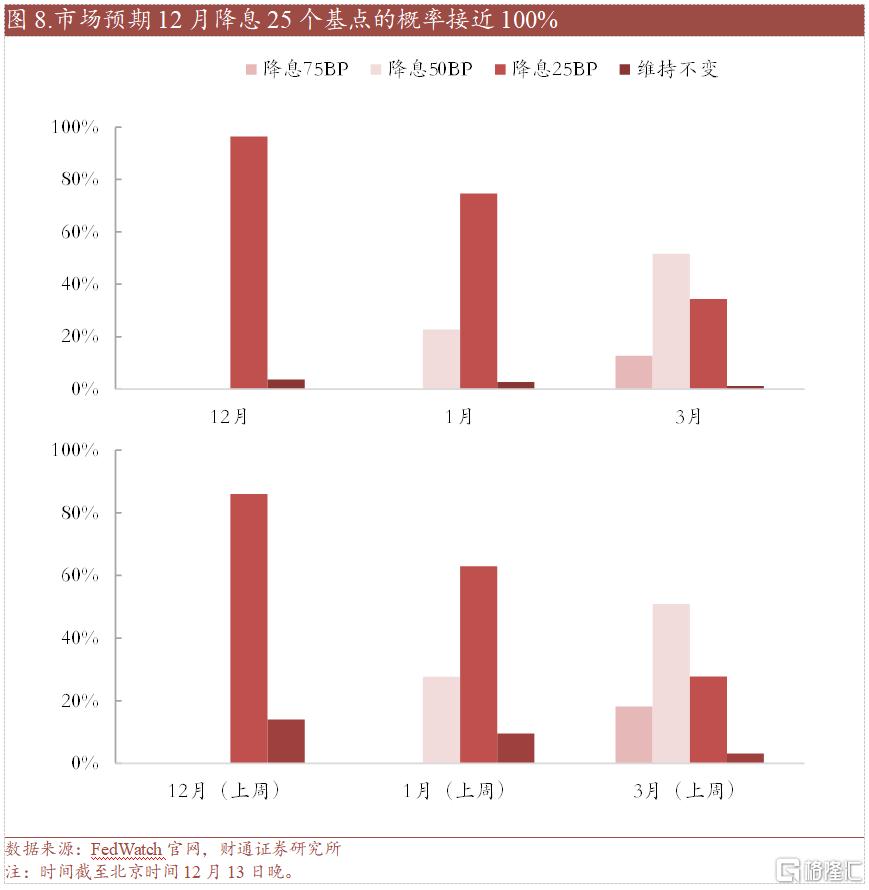

美国11月核心CPI符合预期,美联储12月降息预期得到巩固。美国11月CPI同比增长2.7%,与预期值一致,高于前值2.6%。11月核心CPI同比增长3.3%,与预期值和前值一致。通胀粘性最高的住房项在11月上涨0.3%,低于10月的0.4%,仍占整体通胀涨幅的近40%。不包括食品和能源的商品成本上涨0.3%,是2023年5月以来的最大涨幅,主要受家居家具和服装项推动。11月美国通胀数据符合预期,尽管通胀回落进程有所停滞,但住房成本的回落仍使得市场预期较为乐观,对美联储12月降息的预期有所提升。

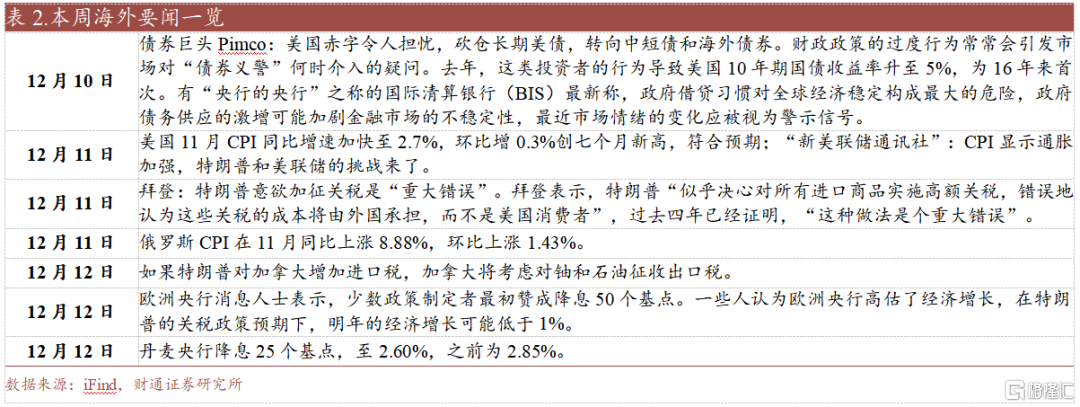

欧央行如期降息25个基点,下调今明两年经济和通胀预期。欧洲央行公布最新利率决议,将三大关键利率下调25个基点。通胀方面,欧央行在声明中表示,虽然国内通胀有所下降但仍处于高位,将2024年通胀预期由2.5%下调至2.4%,将2025年通胀预期由2.2%下调至2.1%。经济方面,将今明两年GDP增速预期分别下调0.1个百分点和0.2个百分点至0.7%和1.1%。此外,欧央行在声明中删除了需要维持利率“在必要的时间内保持充分限制性”以确保通胀下行路径的说法,改为“将遵循依赖数据和逐次会议的方式来确定合适的货币政策立场”,并继续强调不对特定利率路径做预先承诺。

3

大宗:美元指数站上107

3.1 日韩股市领涨全球股市

本周日韩股市领涨全球,道指垫底,纳斯达克、标普500和道琼斯工业周度涨跌幅分别为0.3%、-0.6%以及-1.8%。标普500行业中,通讯和可选领涨,材料表现靠后。

3.2 美元资产与黄金:美元和美债收益率快速上行

本周10年期美债收益率上行17BPs,美元指数站上107。FEDWATCH数据显示,2024年2024年12月降息0/25BPs的概率分别为3.6%/96.4%,2025年1月降息0/25/50BPs的概率分别为2.7%/74.6%/22.7%。美国失业率小幅提升叠加通胀企稳,市场预计美联储12月大概率降息但2025年降息节奏放缓,美元短期预计高位震荡。中期来看,特朗普上任后若实施宽松的财政政策+紧缩的货币政策,且对其他国家征收更广泛的关税,美元仍有望维持强势。

本周现货黄金上涨1.9%。美国CPI符合预期,强化12月美联储降息信心,叠加11月中国央行重启购金支撑金价上涨。但在较强的通胀和经济预期下,美债收益率短期进一步下行空间可能有限,金价再创新高仍需进一步利好。中长期来看,全球已进入货币宽松周期、去美元化和地缘政治趋势未变、央行对黄金储备的态度较难发生转变等继续支撑金价,可维持多头思路。风险提示

宏观经济大幅波动、产业政策风险、市场波动超预期、美联储降息不及预期等。

注:本文来自财通证券发布的《大消费"一骑绝尘"——"美"周市场复盘(12月第2周)》;李美岑 SAC执业证书编号:S0160521120002、王亦奕 SAC执业证书编号:S0160522030002、熊宇翔 SAC执业证书编号:S0160524070003