中证指数公司于2024年11月12日正式发布了沪深300自由现金流指数、中证500自由现金流指数和中证1000自由现金流指数,这3条自由现金流指数分别从沪深300、中证500和中证1000指数样本中选取自由现金流率较高的上市公司证券作为指数样本,反映相应指数样本中现金流创造能力较强的上市公司证券的整体表现。

接下来就跟随躺师傅的视角一起来了解这三只自由现金流指数吧~

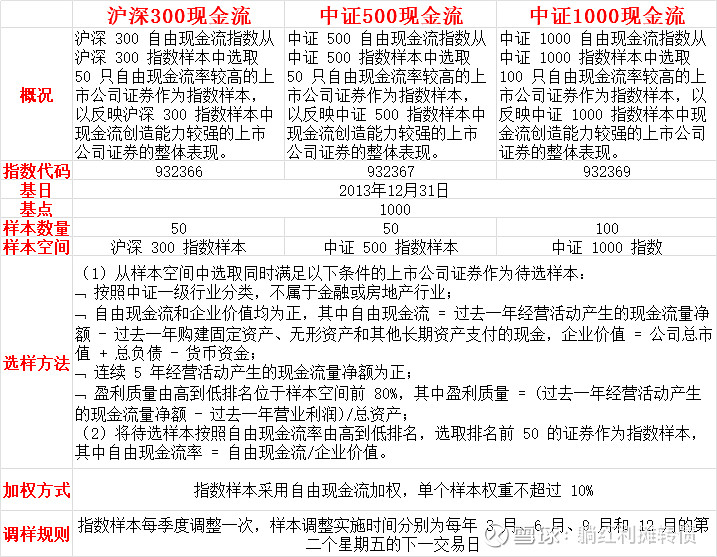

一、编制规则

一些不成熟的解读与疑问:

1、这三只指数完全排除了金融地产这类传统的高负债行业,当然,像四大建这类现金流不好的基建行业以及其他一些现金流不好的行业也被完全排除在外了;

2、自由现金流这个指标大家应该都熟悉,但是这里还有个企业价值,企业价值这个指标和格雷厄姆在《聪明的投资者》提到的资本总市值比较接近,格氏的资本总市值=股票市值+负债+优先证券,用以分析企业的资本结构,这里的企业价值=总市值+总负债-货币资金,大概也是用来衡量企业资本结构的,不过编制规则中要求企业价值为正,那是不是意味着多些负债和少点货币资金会更有优势,这似乎又与指数的编制初衷有些不符了;

3、连续 5 年经营活动产生的现金流量净额为正考察了一个较长时间段内企业的现金流情况;

4、盈利质量的指标有些像ROA(净利润/总资产),不过这里用“过去一年经营活动产生的现金流量净额 − 过去一年营业利润”替代了净利润,但是我个人也有一个疑问,一般来说,现金流和利润之间的差额会有很多来自于折旧摊销这类会计处理,指数编制的这个指标是不是会导致在某些方面强化了重资产企业的权重,当然,既然考虑到了自由现金流,那么选出来的这些重资产企业大概率是已经度过重大资本开支期的成熟企业;

5、自由现金流率 = 自由现金流/企业价值=自由现金流/(总市值+总负债-货币资金),在自由现金流相同的情况下,总市值更低、负债更少、货币资金更多的股票自由现金流率会更高,挺好的,某些程度上考虑到了价值因子;

6、指数样本采用自由现金流加权,这大概也是国内第一只自由现金流加权的指数吧,挺好的,不过也有一个问题,这个自由现金流是并表的数据,如果一家企业少数股东权益占比较大的话是不是这个权重也会被夸大?

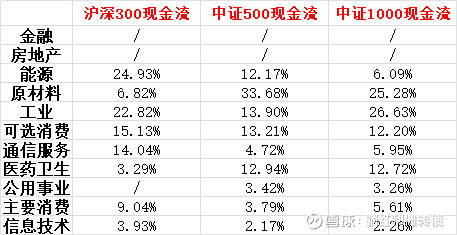

二、样本权重&行业构成

1、前十大权重样本数据

在没有看到具体的样本权重之前,我大概以为300现金流指数的权重样本构成大概会以三桶油、长电、神华、陕煤、大秦之类的非银大盘价值股为主,实际上指数中也确实包含了移动、中石油、海油、陕煤这类非银大盘价值股,但是第一大权重却是占比10%的宁王......而且还包含了上汽、中车、中铝这类长期业绩比较一般的企业。

2、行业权重

没有金融地产确实比较符合自由现金流的理念,总的来看行业也比较分散,不过有些意外的是主要消费这个现金流极佳的行业权重占比并不大。

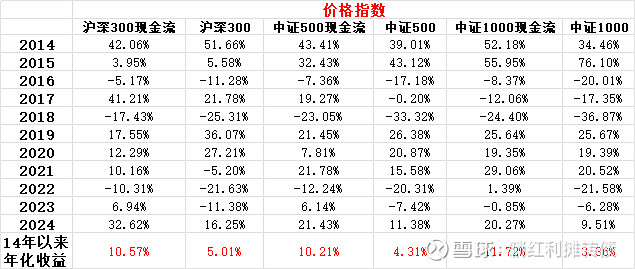

三、历史收益数据

首先是14年以来三只自由现金流指数与母指数的价格指数收益数据:

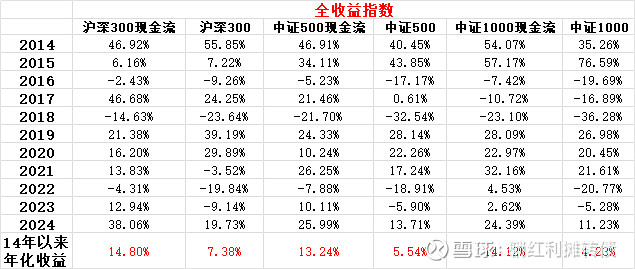

接下来是14年以来三只自由现金流指数与母指数的全收益指数收益数据:

个人一些不成熟的解读与点评:

1、14年以来,三只自由现金流指数相对母指数创造了巨大的超额收益,这也反映了自由现金流指数编制规则的有效性。

2、三只自由现金流指数在熊市表现出了极大的防御性,像沪深300现金流指数十年间的最大年度跌幅不到15%,变现远远好于沪深300指数,500现金流、1000现金流指数也表现出了类似的特征。

3、三只现金流指数在14年以来的这11年间均只有3年收益为负,胜率颇高,某种程度上也表现出了长牛的特征。

4、从相对母指数超额收益的角度来看,1000强于500强于300,这和A股绝大部分策略因子在小盘股上的表现都要更好的现状保持一致。

四、当前估值

从中证指数公司提供的数据来看,三只自由现金流指数相对母指数都表现出了估值更低、股息率更高的特点,而且市值规模越小,这个特点就越明显。

总的来说,这三只自由现金流指数还是挺有意思的,自由现金流的编制理念+规模指数的股票选择其实其实给投资者提供了一个不错的股票池,信奉自由现金流理念的投资者可以在指数的成分股中更容易的找到自己青睐的投资标的。

好了,以上就是今天的全部内容了,喜欢的就转评赞+在看支持一波吧~

PS:这篇文章刚好拖了一个月,今天终于写完了,结果上中证官网一看,中证指数公司于2024年12月11日正式发布中证全指自由现金流指数和中证800自由现金流指数......$长江电力(SH600900)$ $中国神华(SH601088)$ $中国移动(SH600941)$

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本话题在雪球有24条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>