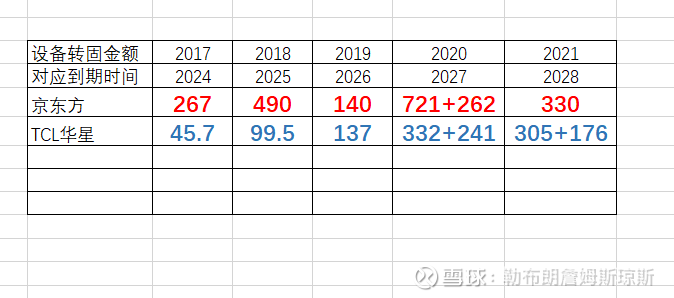

从数据看京东方2020年基本大额投资就下降了,TCL科技2020年开始大额转固。

如果27年之前有大周期让我高位套现,下个周期 27-30年 其实TCL 是更好的选择。

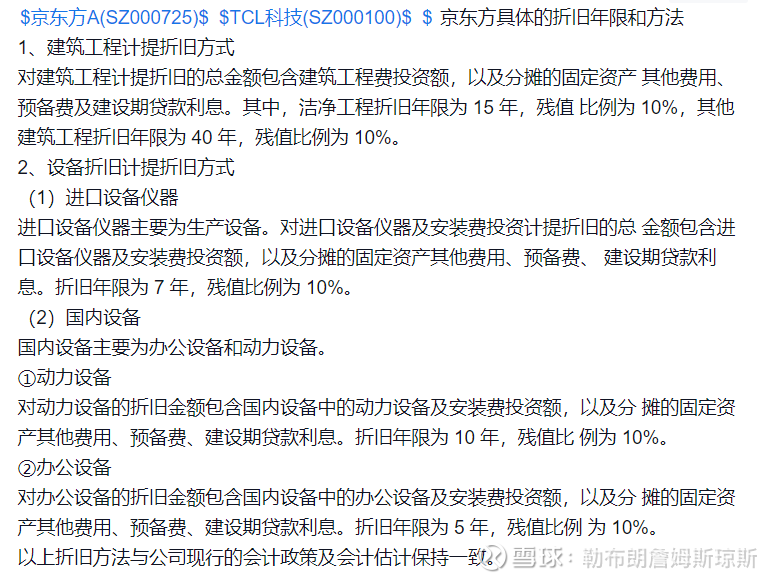

由于建筑物的折旧时间是15-40年 所以这里只统计了设备和其他,在建工程转入就是新线转固,购置就是老产线的设备更换维护。

京东方的产线转固比较激进,TCL 科技稍微推后,所以其实折旧到期2者是有2年左右的时间差的。收购产线是要重新折旧的。华星收购广州后同样要重新7年折旧。京东方收购熊猫,TLC 收购苏州三星都可以从报表上看到具体的数据。

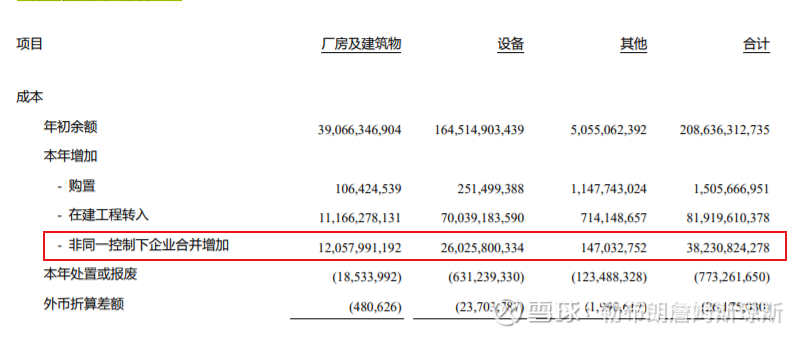

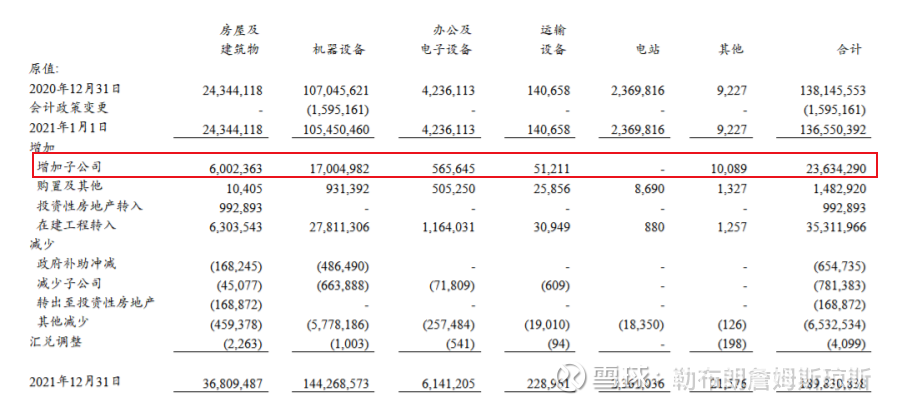

我先来看看京东方2020年收购熊猫2条线并表的转固数据。 这个非同一控制下企业合并增加就是。

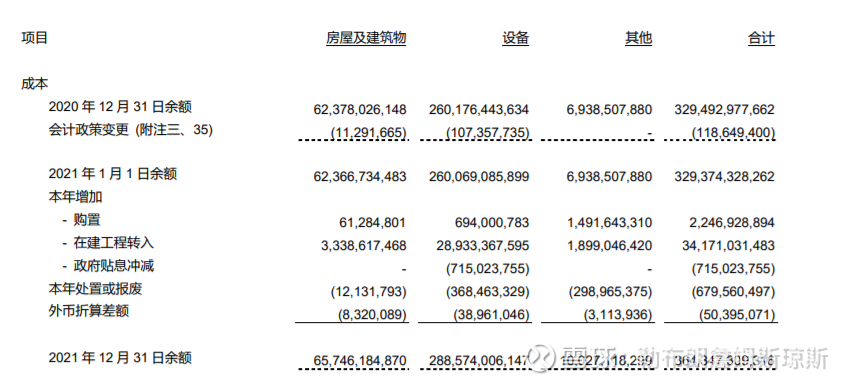

再来看看TCL 收购苏州三星的转固数据,增加子公司这一栏就是苏州三星

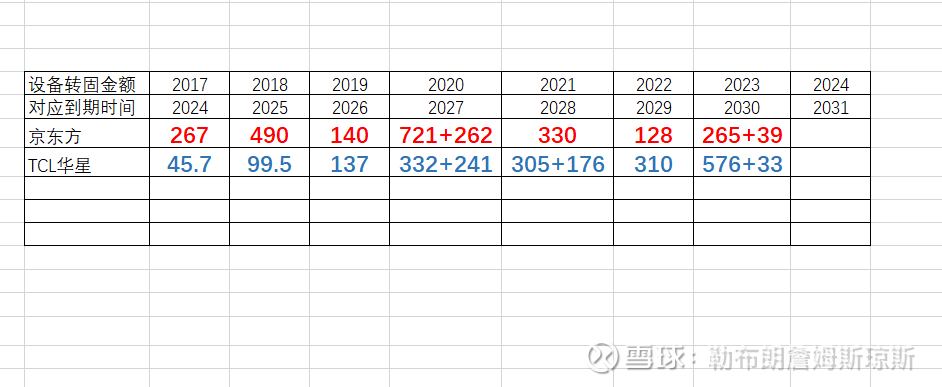

最后我统计了 17-21年的 转固金额,由于建筑物的折旧时间太长不影响利润故排除在外,只统计了设备的转固金额。

可以看到17-18年对于京东方都是转固大头,模糊计算带来利润增量超100亿元。TCL转固较少,模糊计算带来利润增量超20亿元。由于存在股权的比例问题,归母净利润增加要看到时候的持股比例。

2020年又是一个转固大头,模糊计算带来利润增量超140亿,

TCL 20年21年是折旧大头 (20年 的241亿是中环的转固,没有具体研究中环的折旧年限大家可以自己算算)模糊计算带来利润增量超116亿元。

所以只看2025年很多人说TCL的LCD 弹性大 还是有点问题的。

TCL 的优势是 有增量,自己的T9和LGD广州带来的份额增量,但到期折旧金额不多。

京东方自己就是 大量折旧到期带来的成本大幅下降。

还有折旧到期只影响利润,而不影响现金流。

$京东方A(SZ000725)$ $TCL科技(SZ000100)$

本话题在雪球有12条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>