本周利率债欠配程度继续减弱,信用债欠配程度继续加深。

【资金面】

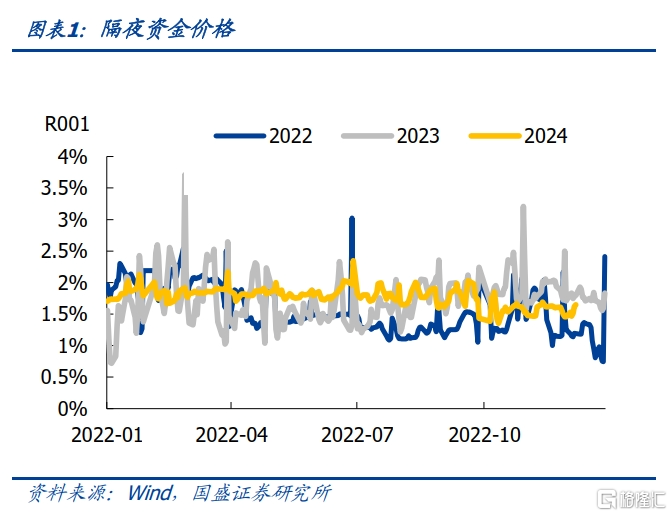

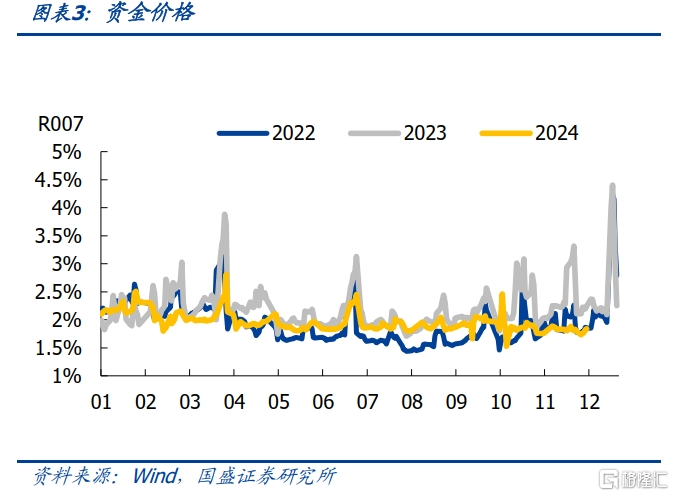

隔夜资金和七天回购利率上行。R001收于1.65%(前值1.46%),DR001收于1.49%(前值1.32%)。R007收于1.84%(前值1.79%),DR007收于1.66%(前值1.64%)。

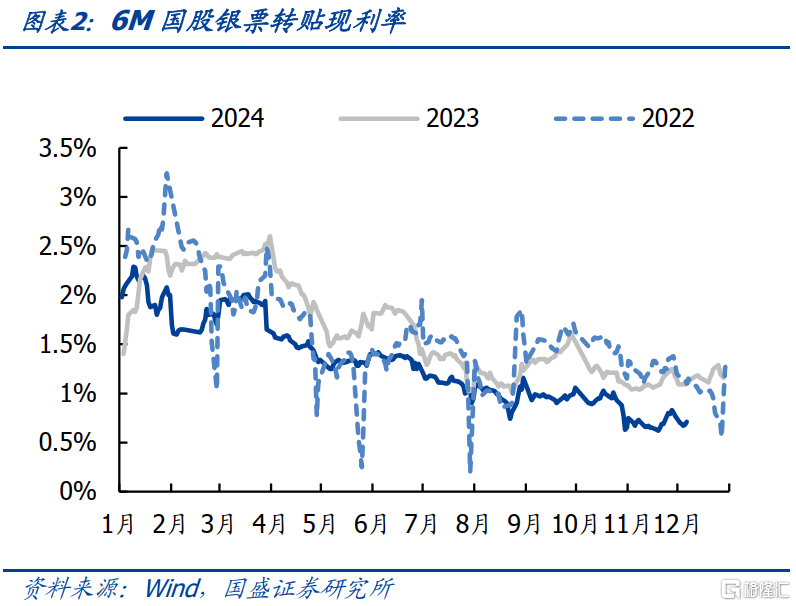

票据利率低位。6M国股银票转贴利率收于0.71%(前值0.77%)。

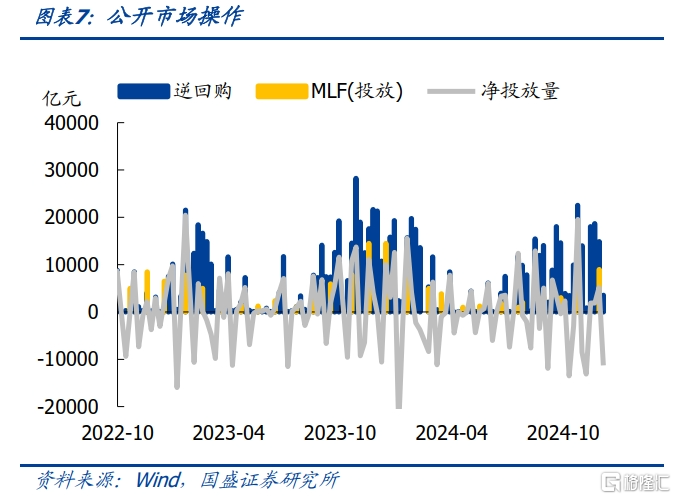

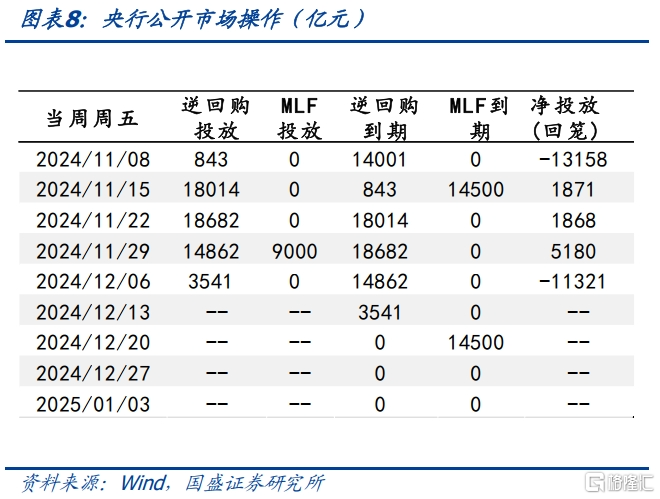

央行公开市场操作:本周央行逆回购投放3541亿元,逆回购到期14862亿元,合计净回笼11321亿元。

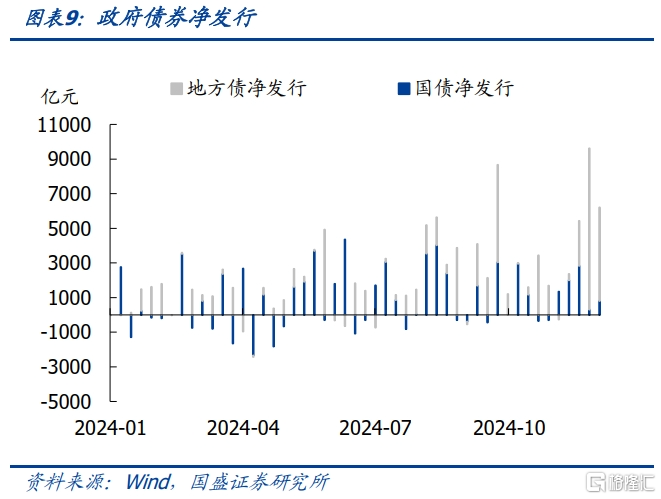

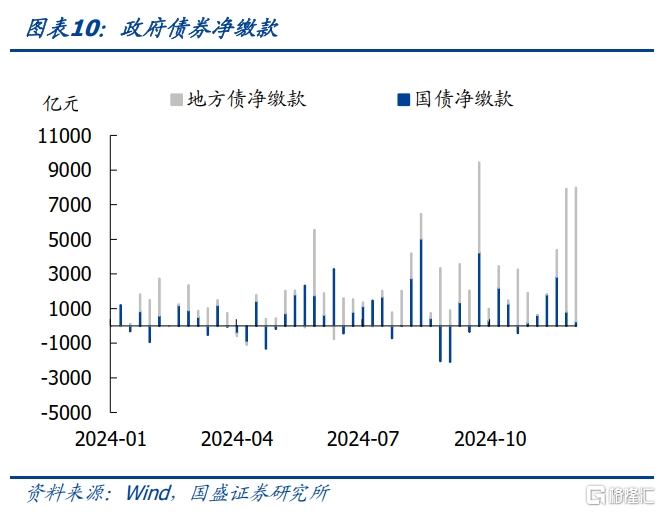

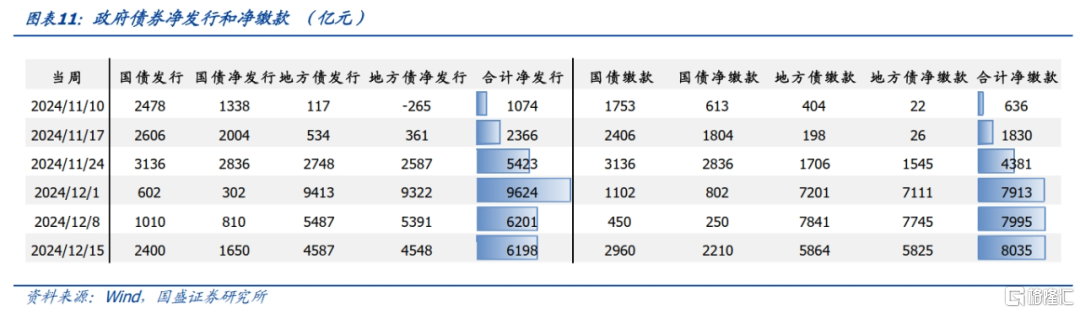

下周国债供给放量,地方债缩量,整体与本周基本持平。本周国债净发行810亿元,地方债净发行5391亿元,政府债券合计净发行6201亿元。下周预计国债净发行1650亿元,地方债净发行4548亿元,合计净发行6198亿元,国债和地方债净缴款预计合计8035亿元。

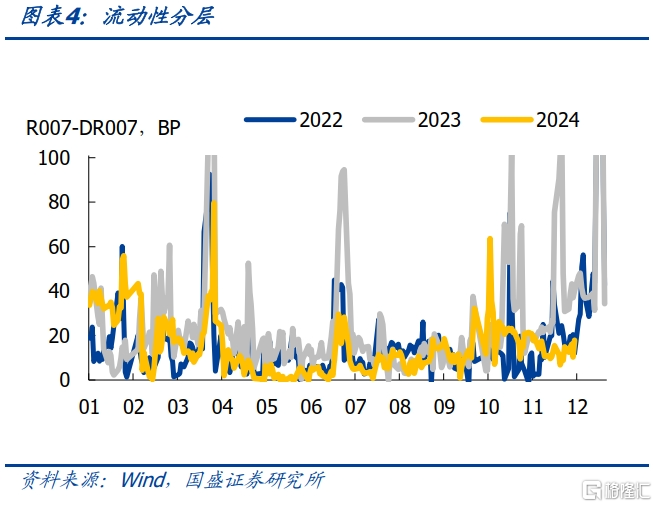

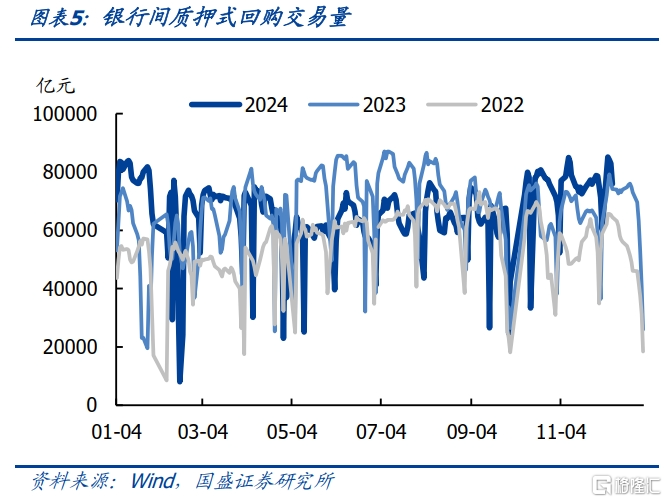

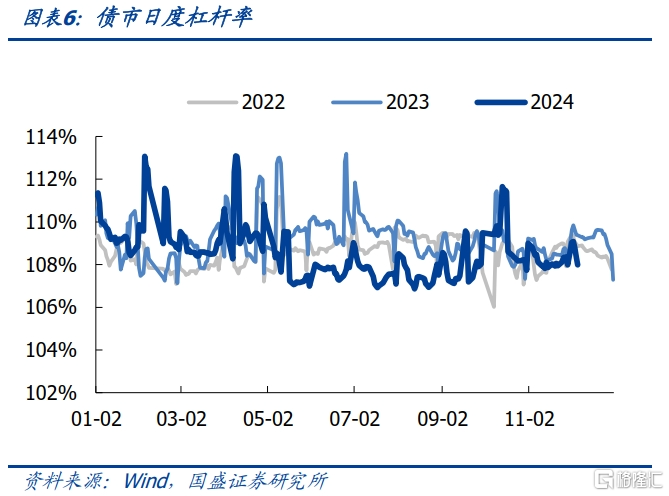

银行间市场杠杆率抬升。质押式回购交易量先抬升至8.5万亿后回落至7.6万亿。本周银行间市场杠杆率先上升至109.08%后下行至107.99%(前值107.98%)。

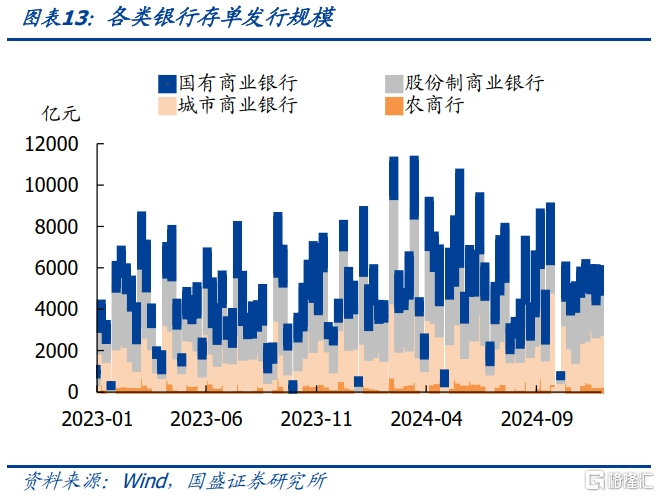

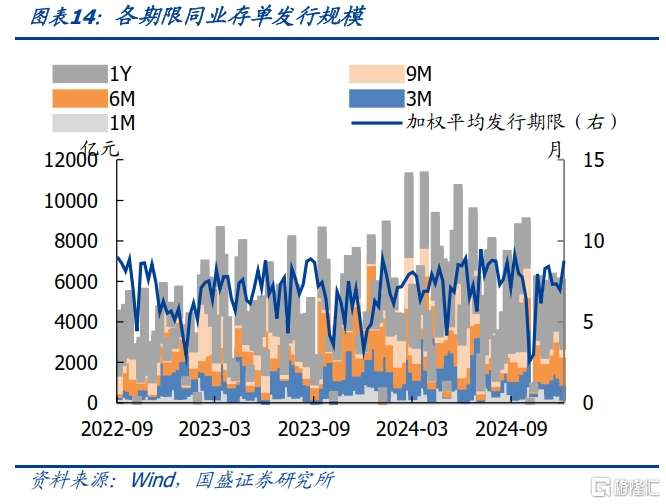

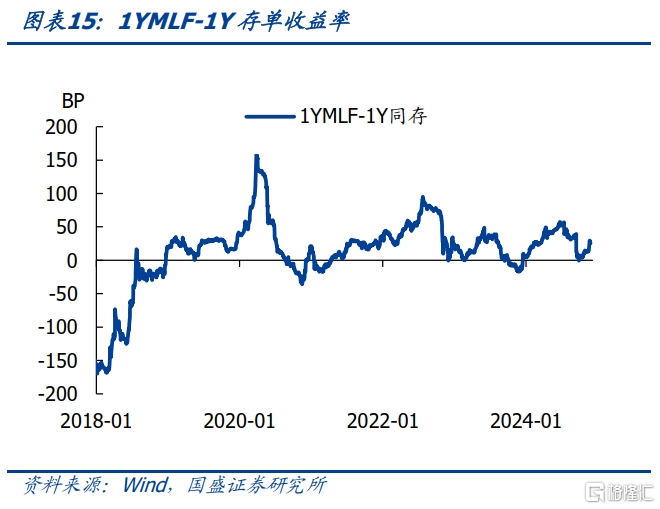

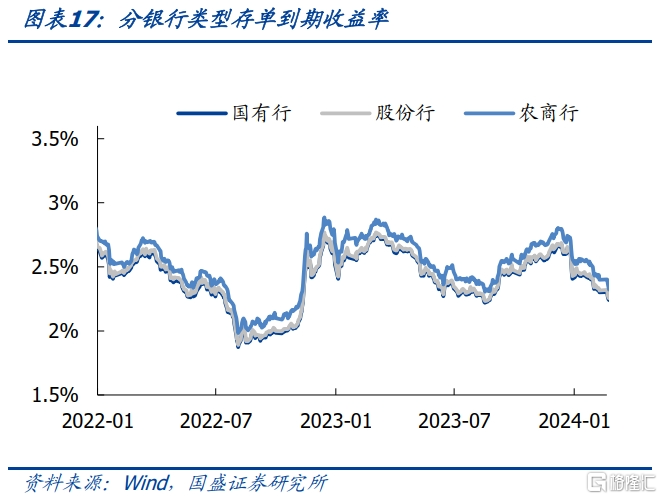

【同业存单】

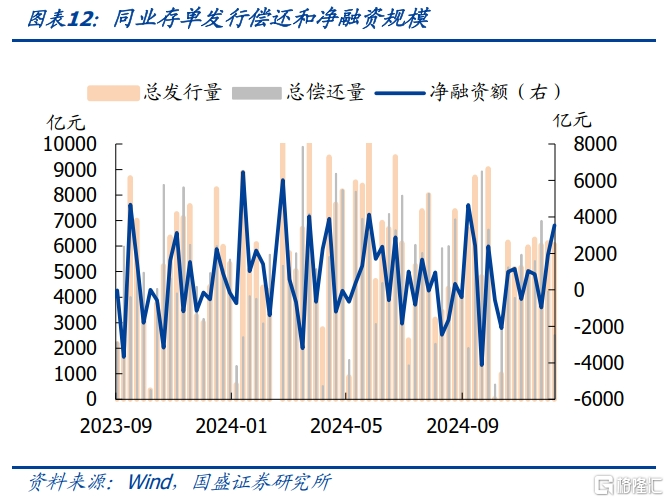

本周同业存单发行6066亿(前值6127亿),净融资3547亿(前值1914亿)。

存单收益率下行,和资金价格倒挂。AAA级来看,3M收益率下行5.0bp收于1.75%,6M收益率下行5.0bp收于1.75%,1Y收益率下行5.0bps收于1.75%。1Y中票-存单利差收窄6.54bps至6.21bp。1Y存单与R007利差收窄10.08bp至-9.66bp。

【机构行为】

本周利率债欠配程度继续减弱,信用债欠配程度继续加深。利率债欠配指数上行至-0.30(前值-0.55),信用债欠配指数下行至-0.96(前值-0.90)。

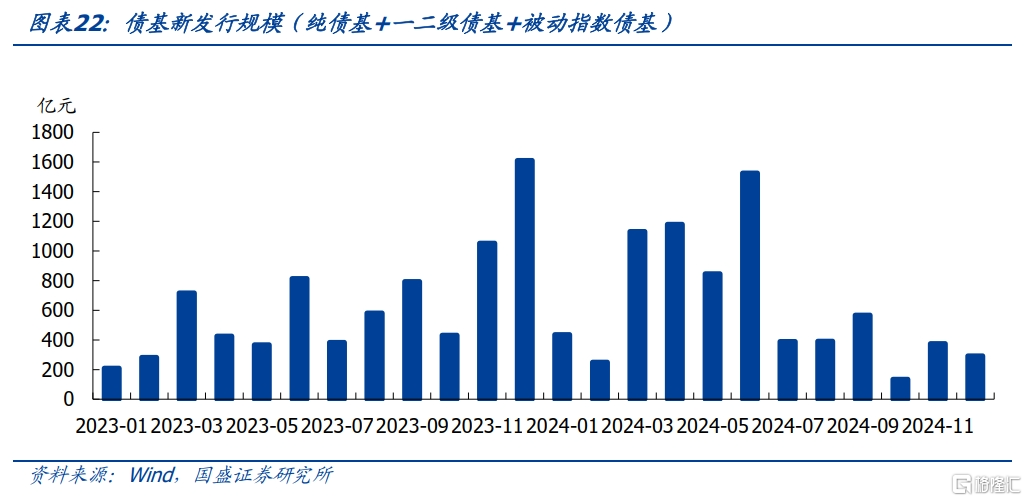

债基新发行规模:以纯债基和一二级债基、被动指数债基口径统计,12月以来债基新发行规模293亿元。

风险提示:赎回事件超预期,资金面收紧,统计存在偏差。

一、 资金面

二、同业存单

三、机构行为

风险提示

赎回事件超预期,资金面收紧,统计存在偏差。

本文节选自国盛证券研究所于2024年12月7日发布的研报《杠杆抬升,存单下行——流动性和机构行为跟踪》,分析师:杨业伟 S0680520050001 朱美华 S0680522070002