来源:智通财经

作者:玉景

东南亚“小腾讯” Sea (SE.US) 在电子商务领域重获盈利,令分析师对其股价更加看好,今年迄今其市值已上涨430亿美元。自本月初Sea公布盈利报告以来,包括摩根士丹利和德银在内的7家投行上调了其目标价。市场普遍认为,该公司股票在未来12个月内将再上涨7%。

分析师预计,Sea的调整后利润今年将增长近两倍,并在2025年再次实现类似增长。Sea的最新季度业绩显示,该公司成功抵御了电子商务竞争对手的冲击,同时其游戏业务也表现强劲。

摩根士丹利分析师Divya Gangahar Kothiyal在一份报告中写道:“Sea在东盟的表现稳健,盈利增长的执行情况不断改善。”她表示,该地区电子商务的竞争一直很稳定,而Sea还从其巴西和直播业务以及更高的商家佣金中获得了提振。

摩根士丹利分析师Divya Gangahar Kothiyal在一份报告中写道:“Sea在东盟的表现稳健,盈利增长的执行情况不断改善。”她表示,该地区电子商务的竞争一直很稳定,而Sea还从其巴西和直播业务以及更高的商家佣金中获得了提振。

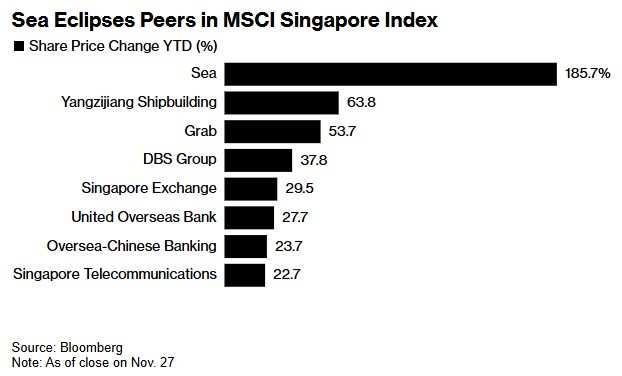

今年Sea的美国存托凭证(ADR)涨幅达186%,超过了主要由本地上市股票组成的MSCI新加坡指数。股价上涨已将估值推高至昂贵水平,给Sea带来了公布良好业绩的压力。

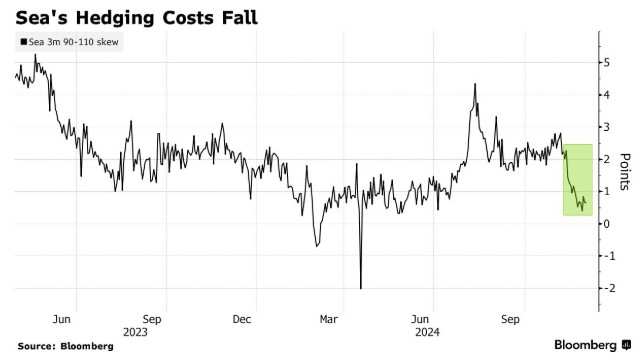

分析师们的预期确实令人印象深刻,自盈利报告发布以来,他们的平均目标价上涨了21%。期权市场的焦虑情绪也有所缓解,Sea对冲的成本在8月份飙升后有所下降。

彭博情报分析师Nathan Naidu在一份报告中写道:“随着游戏发行业务的复苏以及电子商务部门Shopee盈利能力的提高,Sea的利润将进一步扩大。”他补充道,未来的催化剂包括与腾讯的游戏合作、内部电子商务物流以及向金融科技领域的优质借款人提供更多贷款。

即使Sea的ADR近期大幅上涨,但仍比2021年疫情推动的峰值下降了近70%。除了对电子商务盈利能力的担忧之外,Sea 的游戏业务还被认为过度依赖老牌热门游戏《Free Fire》,该游戏最初于2017年发布。

这些担忧也在一定程度上得到了缓解。德意志银行分析师Peter Milliken在一份报告中写道,《Free Fire》至少出现了暂时的“复苏”,而管理层在财报电话会议上强调了新游戏的进展。

Milliken表示:“Sea一方面关注保持或增加市场份额,另一方面关注盈利能力,这一努力取得了成功。重要的是,该公司不再是一家为其他发展中业务提供资金的游戏公司,而是向拥有三个盈利部门的公司转型。”

编辑/Jeffy