智通财经获悉, 戴尔科技 (DELL.US) 将于美东时间11月26日盘后公布第三季度财报。一些分析师预计目前业绩增长温和,但在人工智能服务器的推动下,2025年上半年的表现将更为强劲。

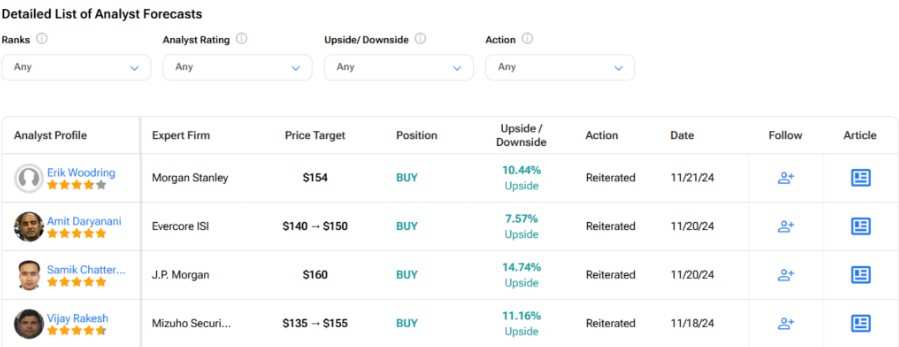

以Erik Woodring为首的摩根士丹利分析师维持对戴尔的“增持”评级,目标价为154美元,并强调即使不考虑超微电脑 (SMCI.US)的市场份额转移,戴尔明年的基本面仍有可能“加速”。

事实上,瑞银对76名IT高管的调查显示,戴尔的存储解决方案需求强劲,远远超过竞争对手。71%的受访者认为戴尔的全闪存存储“强大”,领先于美国网存 (NTAP.US)(53%)、慧与科技 (HPE.US)(32%)和Pure Storage (PSTG.US)(20%)。总体而言,66%的受访者认为戴尔的存储业务“强劲”或“非常强劲”,高于一年前的57%。相比之下,慧与科技和美国网存分别只有24%和37%的人这么认为。

不过,摩根士丹利表示,近期业绩可能会受到人工智能服务器增长平平、存储趋势不一以及个人电脑市场表现疲弱等因素的制约。总体而言,分析师普遍预计第三季度调整后每股收益为2.07美元,营收为246.6亿美元,增幅分别为10.1%和11.3%。

不过,摩根士丹利表示,近期业绩可能会受到人工智能服务器增长平平、存储趋势不一以及个人电脑市场表现疲弱等因素的制约。总体而言,分析师普遍预计第三季度调整后每股收益为2.07美元,营收为246.6亿美元,增幅分别为10.1%和11.3%。

期权交易者预计会股价在业绩公布后将出现大幅波动。TipRanks的期权工具显示,期权交易者预计戴尔股票在其收益报告发布后将有10.48%的波动——该数值通过计算收益公告后最接近到期的期权的现价跨界差价来确定的。

然而,值得注意的是,戴尔在过去10个季度的收益后价格波动已经五次超过了预期的10.48%,而且幅度很大。这表明,期权可能提供了一个投机机会,可以从收益后的大幅波动中获利。

总体而言,基于过去三个月14个“买入”评级,3个“持有”评级和没有“卖出”评级,分析师对戴尔股票的一致评级为“强烈买入”。戴尔股价在过去一年上涨了90%,平均目标价为146.43美元。

编辑/Somer