来源:雪球App,作者: 黄乖蝌蚪,(https://xueqiu.com/6494980516/313563922)

受益于小作文,今天创新药普涨。

在国内,尽管创新药普遍被低估、国家出台创新药全链条支持等相关政策等,在可以预见的未来,活下去仍然是大部分创新药企的努力方向,能够脱颖而出的终究是少数。

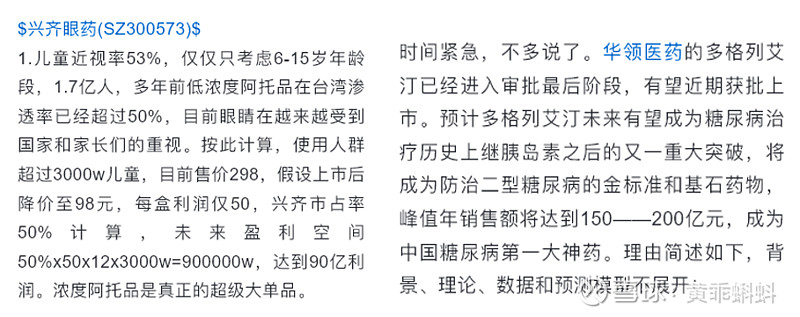

互联网是有记忆的,很多大V报以极大的信心和热情来预测创新药销售业绩,譬如兴齐眼药的阿托品滴眼液利润预期高达90亿,华领医药的华堂宁销售峰值近200亿

即使是专业机构,预测也不靠谱。大约5年前,最热的PD1市场,弗若斯特沙利文预测2023年国内销售金额高达600亿,实际情况是国内所有PD1/PD-L1销售额在150亿左右,仅为预测的1/4

自2019年来,国内批准上市创新药138个,而2023年国内销售额超过10亿的仅有16款

受制于集采和医保谈判,一个创新药能够达到的高度是多少呢?

近日,在源头创新论坛上,BCG董事总经理吴淳表示:“我们一直在问,一个创新药,尤其是best-in-class、me-better资质的药,在中国药企天花板多高,我们感觉到或许只有30亿左右。”

或许,创新药企的蓬勃发展和国内有限的支付能力不足是当下的主要矛盾。

芒格说:去有鱼的地方钓鱼。最大的鱼在北美和欧洲。

国内创新药企的全面亏损和MNC在国内疯狂扫货是一个硬币的两面,在国内支付端得不到有效改善前,出海将是中国创新药企的不二之选,也彻底打开国内创新药企的想象空间。

出海,对于亚盛来说,就是一个伪命题,因为从一开始,亚盛就坚持大部分分子中美双报,这条路,亚盛已艰难跋涉多年,现在慢慢到了开花结果的时候了

1、亚盛双子星座——奥雷巴替尼

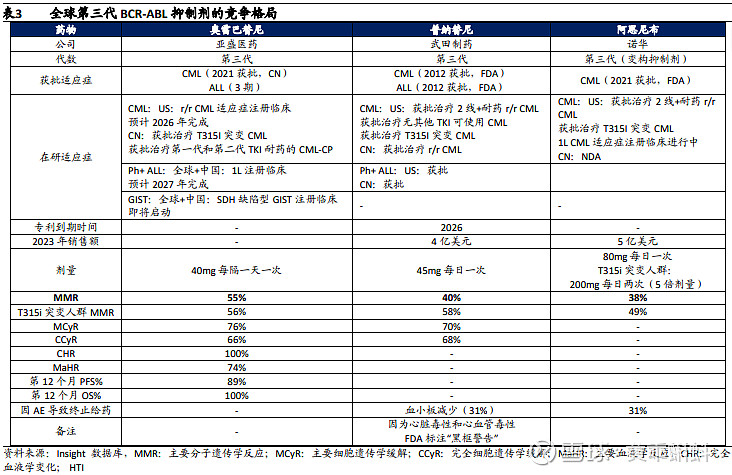

全球 BCR-ABL 抑制剂药物市场规模超 60 亿美元,奥雷巴替尼未来的竞争对手只有阿思尼布。

从现有数据来看,亚盛疗效和安全性表现优异,更重要的是,对于阿思尼布无效的患者奥雷巴替尼依然有限,而对于武田的普纳替尼,武田最终的选择是奥雷巴替尼

BD金额,国内信达,1.45亿美元,55分成;海外武田:13亿美元,最低2位数分成。虽然创造了国内小分子最高海外金额,但业内人士大部分认为贱卖了,所以,大家的目光聚焦到了亚盛的另一星座,力胜克拉

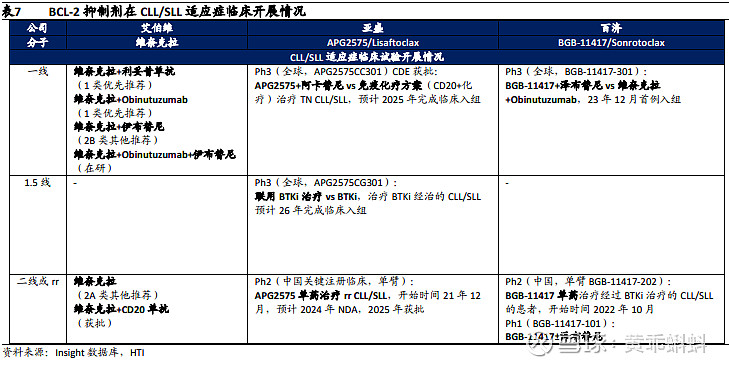

2、亚盛双子星座——力胜克拉

这是国内首个NDA的Bcl-2 抑制剂并有望成为全球第二个上市的Bcl-2,销售峰值有望超过35亿美元

和竞争对手比较,力胜克拉安全性优势明显,每日递增给药方式更为便利。

更为重要的一点是,在血液肿瘤领域,BCL-2的最佳搭档是BTK抑制剂,全球目前有5款BTK抑制剂上市,百济的11417和泽布替尼深度绑定,艾伯维的维奈克拉安全性欠佳,亚盛的力胜克拉将是其他BTK抑制剂的最佳选择

所以,力胜克拉将会卖出一个什么样的价格呢,也许谜底很快将会揭晓

3、今年5月,靶向蛋白降解研究的一场全球会议上,亚盛的王少萌教师C位就坐,而年底,未来的热点PROTAC管线亚盛将有新的布局