来源:雪球App,作者: userfield,(https://xueqiu.com/4777061674/313541677)

时隔几年,我们继续百股百评系列。之前写了OK镜这个超级医疗消费品的产品分析,今天我们分析这个领域的后起之秀——爱博医疗。

这篇文章我们谈谈爱博医疗的几个问题

1、如何定义爱博医疗这家企业?

2、为什么爱博医疗能够在OK镜和人工晶体市场份额有所突破?

3、未来爱博医疗会成为什么样的一家企业?

4、投资角度如何评估爱博医疗?

一、爱博医疗是一家怎样的企业?

如果我问大家,爱博医疗是一家做什么产品的公司?

5年前,你会告诉我,这是一家做中低端人工晶体的企业。

2年前,你会告诉我,这是一家做中高端人工晶体以及OK镜的企业

现阶段,你会告诉我,这是一家国内最大的人工晶体以及成长为第二梯队OK镜,并切入到彩瞳隐形眼镜的企业。

未来,我会告诉大家,这是一家围绕眼病治疗、近视防控、视力保健等多个眼科细分领域,具有最全眼科器械产品的行业龙头。

简单说了过去几年的发展史,是想告诉大家爱博医疗是具备持续发展能力的企业。在医疗行业中,我们见到太多“没变化”的企业,10年前和现在的产品线都一样,这种企业一旦遇到政策扰动,业绩波动就很大。而爱博医疗最大的优势,不仅仅是研发或者销售能力,更让我们刮目相看的是自身的产品迭代能力以及持续发展战略。

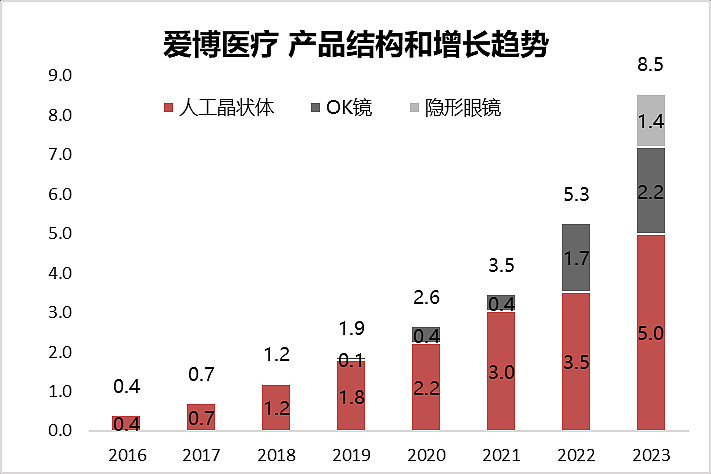

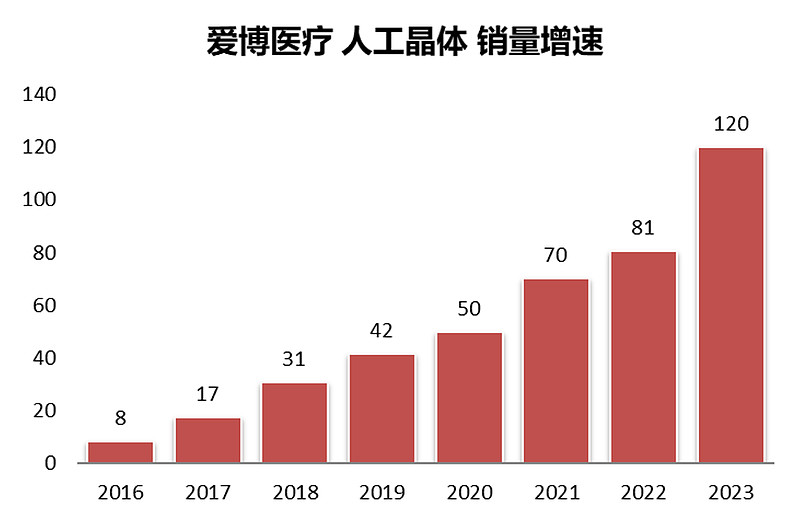

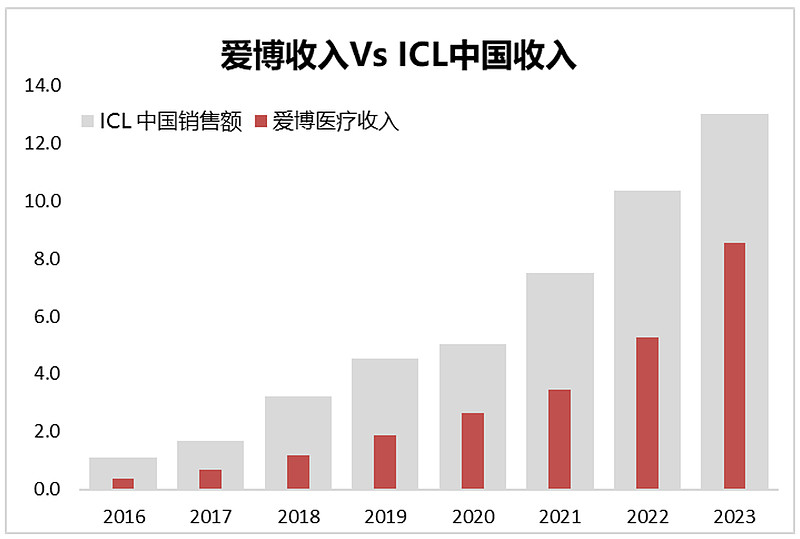

我们回顾了爱博医疗2016-2023年的成长历程。起家产品人工晶体,经过早期快速发展,现在收入达到5亿,销量120万片。而第二曲线产品OK镜销售额也超过2亿,成为国内头部品牌,最近发力的隐形眼镜业务也在快速放量。爱博医疗围绕眼科器械领域,形成了多产品线的产业布局。

二、起家产品:人工晶体

爱博医疗在2020年IPO刚上市的时候,主要产品还是人工晶体,第二成长曲线产品OK镜才刚刚开始大规模推广。

人工晶体是治疗白内障的医疗产品,从低端到高端的技术升级路线是球面→单焦点→多焦点,当然还有是否预装,散光矫正,亲水/疏水,防蓝光/防紫外线等其他技术迭代。

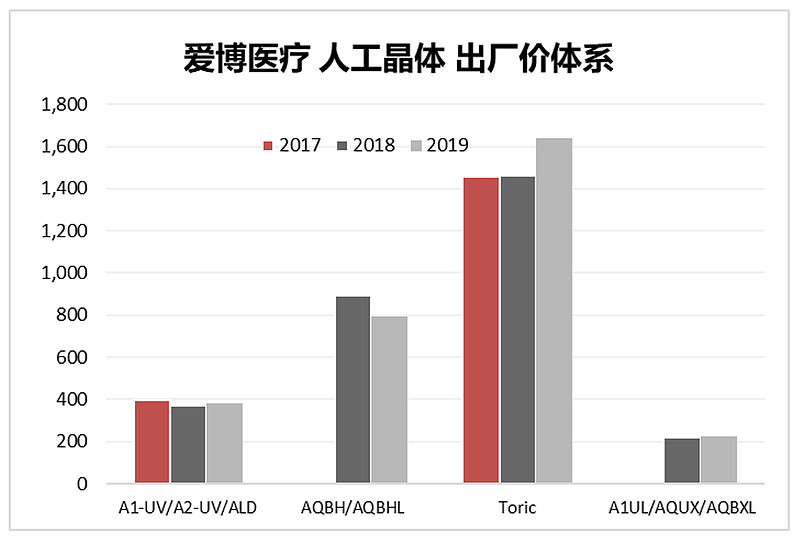

2020年时期,爱博的人工晶体销量已经超过50万片,行业销量市占率超过10%,主要销售产品是A1-UV/A2-UV/ALD系列的非球面/单焦点技术的偏低端产品,行业销售额市占率其实不高。最高级产品是散光-非球面-单焦点产品Toric,在研管线也在做技术迭代升级,多焦点产品当时已经在创新器械绿色通道。

所以,2020年人工晶体业务经过快速发展,爱博医疗已经成为国产市场份额第一的人工晶体企业,但产品体系还处于快速迭代过程中,主打产品线从低端升级到中端,在研产品开发已经布局了高端人工晶体。

复盘爱博医疗的人工晶体业务,销量增长+产品升级+集采机遇,三重驱动力带动收入高增长。

销量增长与技术迭代的相辅相成:销量快速增长。从2016年8万片,增长到2023年120万片,短短不到10年时间,销量增长15倍。其实,国内也有其他低端人工晶体品牌,譬如昊海收购的河南宇宙,但爱博医疗通过高技术质量+进口七折的定价,迅速打开中低端晶体市场,抢占了50万片的基本盘。然后去突破中高端端市场,2022 年 10 月推出的普诺明全视,是首款国产多焦点人工晶体。现阶段是三焦点-散光矫正人工晶体处于临床阶段。所以,我们看到“技术领先-品牌打造-产品销量”形成闭环,也造就了国产人工晶体第一品牌的地位。

产品高端化带来结构性增长:人工晶体高端和低端产品的价格差极大,低端非球面-单焦点-非散光晶体集采中标价只有900元左右,而高端双焦点-散光晶体集采中标价则有2500元,超高端高端三焦点-散光晶体中标价达到1.8万。所以,随着爱博医疗的产品迭代升级,我们会看到中高端产品占比提升,未来销量增速可能会趋缓,但更高比例的高端产品,意味着依然能够保持较快的收入增速。

集采带来市场份额快速提升机遇:人工晶体经历了几轮集采,从地方集采到3+N省际联盟集采,到2023年全国集采,人工晶体是集采比较彻底的品种。

中标量角度:全国集采中,爱博医疗参与三类晶体竞价并全部中标。其中,报量占比超80%“非球面-单焦点-非散光”人工晶状体,爱博中标量超28万个,排名第一,市场份额占比近18%。新上市的 “双焦点-非散光” 高端产品,依靠集采政策,中标了2.6万个,占比12%。

中标价角度:我们提到药品和器械集采,经常听到的就是价格体系崩塌,出厂价下降,以量补价逻辑无法兑现。我们分析一下全国人工晶体集采对爱博的影响。

我们先看一段人工晶体集采的报道:“集采规模65亿,集采平均降价 60%,预计每年可节约费用 39 亿元。美国爱尔康今年新上市的景深延长晶体从1.1万元/个降至3500余元/个,高性能的三焦点晶体(非散光)从2.3万元/个降至8900余元/个;内资企业爱博诺德的非散光单焦点晶体为需求量最大的人工晶体产品,价格从2500元/个降至近800元/个;美国强生的新一代单焦点晶体从1万元/个降至1100余元/个。”

接着我们看一张招股书中早期产品出厂价体系,非球面-单焦点-非散光(非预装)出厂价在400元,集采中标价是800元;非球面-单焦点-非散光(预装)出厂价在800元,集采中标价是1000元;“非球面-单焦点-散光”出厂价1400元,集采中标价是1900元。最新款的“双焦点-非散光”,是唯一符合“视力改善”条件的产品,享受20%的溢价,中标价接近2900元。

所以,对于人工晶体这种低扣率出厂价的器械耗材,虽然降价幅度较大,挤出了较多水分,但更多还是代理商环节的利润,对于生产商的出厂价格体系影响不大。

所以,从集采中标角度,爱博保住了主流产品的市场份额,快速切入了高端产品市场,同行比没有大幅降低出厂价,算是人工晶体集采的赢家。

三、第二曲线:近视防控

OK镜:爱博医疗在2019年拿到了国产第二张OK镜批文。从产品力角度来说还非常不错,从矫正范围、透氧性、佩戴舒适度都处于行业前列。同时整个OK镜行业还处于相对蓝海的阶段,公司也抓住了这个时间窗口,快速的扩张,2020年就达到了10万片规模,当然其中大部分应该是试戴片,但也说明公司在快速铺设渠道了!接下来的几年这个市场从蓝海变红海,近3年时间批了近10张批文,整个OK镜行业已经有近20个品牌在竞争了!

离焦镜:上面说OK镜市场加剧的另一个因素是离焦镜产品的竞争。爱博医疗也推出了自己的离焦镜产品线,虽然基数较低,但增速很快,2024 H1离焦镜的收入增速接近90%。而离焦镜品类的重磅产品是离焦软镜,离焦的原理,但类似隐形眼镜的配方方式,舒适度更好。当然价格也更贵。爱博医疗的离焦软镜处于临床中,未来也会是近视防控产品线的重要补充。

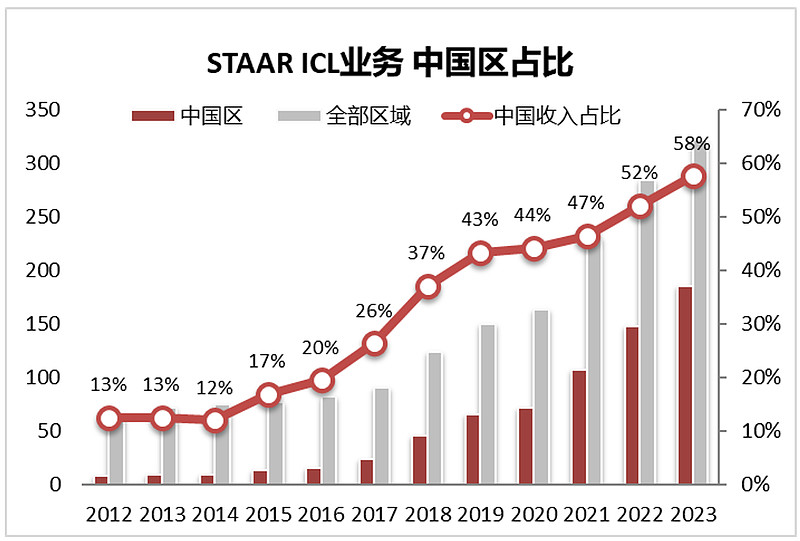

有晶体眼人工晶体(PR):这是一款类似美股STAAR公司 ICL的产品。我们看看他山之石的表现。

STAAR经营表现:我们拆分过去几年STAAR ICL业务高成长的驱动力。2023年ICL业务收入3.2亿美元,20亿人民币级别。而且我们发现过去10年,STAAR的发展越来越依赖中国区业务,中国区收入占比从原来不到15%,提升到现在60%,中国区过去十年收入增速达到40%。而这样的高增长的背后,一方面是与民营眼科巨头爱尔眼科的强强联合,搭上了爱尔这趟黄金快车。另一方面,STAAR的 ICL产品,作为独家品种,给消费者提供了除了飞秒激光外的另一种屈光近视治疗解决方案,而且从患者依从性角度来说,不想飞秒激光永久性切薄角膜,而是后期可以通过手术取出来,给了患者后悔药。

再造一个爱博:PR是一款有望再造一个爱博的重磅产品,对标STAAR ICL的产品才是管线当中的重磅品种,现在处于注册审评阶段。从产品角度看,ICL是可以后悔的屈光手术;从定价看,2.5万的价格已经高出飞秒激光一个档次。

我们假设未来爱博的PR产品也能达到同等规模,差不多是3.2×7×60%=13.5亿收入。要知道爱博医疗2023年所有业务收入也只有8.5亿元。 这个品种要真的能够获批上市并且商业化成功,分分钟业绩翻倍。

四、全产品线:视力保健

24H1高增长背后的新业务:我们看到24H1中报,爱博医疗整体收入增张接近70%,在今年医药板块中表现非常亮眼。我们拆分来看,人工晶体增长30%,OK镜个位数增长,最主要的增量业务是隐形眼镜业务收入规模扩大10倍,收入占比超过1/4,成为公司另一块主营业务,而高增长背后是连续收购了天眼医药、福建优你康、美悦瞳等隐形眼镜产业链企业,拿到了彩瞳和硅水凝胶等不同品类的隐形眼镜批文,进军隐形眼镜的视力保健领域。

所以,我们看到爱博医疗也开始切入到隐形眼镜等广义视力保健领域,产品线的广度延伸到眼健康全生命周期产品,也就是说未来爱博医疗做任何眼科医疗产品,我们都不要奇怪。

五、投资评估

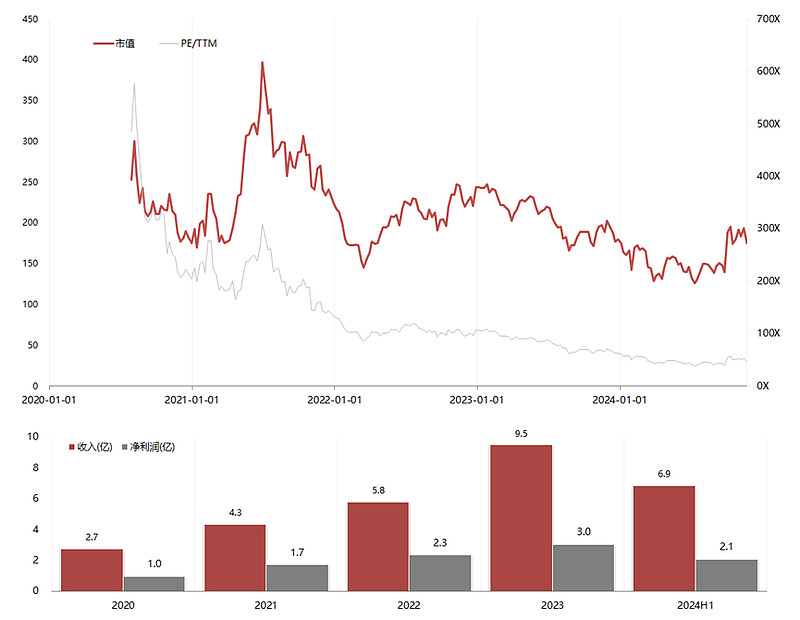

爱博医疗是A股医疗器械公司中,我非常喜欢的一家企业,主要是企业成长史就是一部产品线升级和扩张的发展史,这样的企业才有活力。在近几年上市的医疗器械四小龙中,爱博算是一步一个脚印,即使经历了人工晶体集采,也并没有崩盘,而是通过研发和并购新产品,对冲了政策影响。

股价复盘:我们从投资角度看看公司上市后的市值变化,在2021年有一波过山车,其余时间处于盘整下跌的趋势。主要原因是上市之后的几年内,市场对这家优秀公司给的预期一直比较高,对应的市值基本在200-400亿,而净利润到2023年才达到3亿级别,也就是说股价的盘整下降主要还是市场预期提前透支了业绩。

快速上涨阶段:2021年上半年,人工晶体增长70%和OK镜增长300%,阶段性高增长,市场预期提升,股价快速张一波。

短期隐忧:从24H1中报,我们也发现一些高增长下的阴影,主要是OK镜业务受消费降级、竞品增加等因素影响,整体细分市场增速都掉的很厉害。同时,隐形眼镜业务也处于增收不增利的状态,主要是处于产能扩张期,各项成本偏高,利润率尚未达到稳态水平。

增量驱动:展望未来发展,落到产品层面有几大增长驱动力。第一大驱动力是人工晶体的高端升级。在研管线中的扩景深(EDoF)和三焦点散光人工晶体,都算是超高端产品线。所以,人工晶体业务具备量价齐升的双重驱动逻辑,是确定性最强的增量。第二大驱动力是PR产品的研发上市,这是我们看到眼科器械领域最具重磅潜力并且市场格局非常好的品种,也是爱博市值弹性的最大抓手。第三大驱动力是隐形眼镜业务,这是市场空间很大,但竞争也相对激烈的领域,爱博现在收入规模起来的很快,未来毛利率提升到较高水平后,净利润端的弹性也很大。

研究变量:未来爱博医疗的几个研究跟踪要素就是:

1)人工晶体的产品结构,特别是高端产品占比;

2)离焦镜业务的增长态势;

3)隐形眼镜业务的毛利率变化;

4、PR产品的上市审评进度以及未来商业化预期。

更过医药干货在xingqiu【userfield新医聊】

六、总结

从爱博医疗这个案例当中,我们可以看到研发驱动并且销售并不差的细分眼科器械龙头,过去的发展历程和未来的发展战略。

但从投资角度看,其实由于静态估值过高,一直没有合适估值买点。未来看可以围绕隐形眼镜的利润弹性或者PR产品的预期变化,去找合适的时机。