来源:雪球App,作者: 蜀山之旅,(https://xueqiu.com/1163908862/313564954)

最近国电跌的爹妈不认,高点回测超过20%,正好给了时间让自己清醒下反思自己的操作,同时加深对标的的研究,其实国电的好,这几年慢慢在被越来越的的资金看重并陆续买入,上一轮国电调整从22年11月-23年8月,历时10个月,最大调整幅度30%,本轮调整从7月开始,到现在回调20%,历时5个月,接下来是否止跌,不好说,但是结合当前公司的基本情况,明年预期和未来行情,可以确定的是向下的空间不大,5%左右,极限10%,但是向上的空间,结合23年9月到24年7月,涨幅85%左右,保守来说3年一倍空间是大概率的事件(现价)。如果叠加电力行业改革其他卡点问题改善或解决(电价,欠补,消纳,持续稳定盈利等)以及公司本身基本面改善(资产注入,火、风、光利润稳定且增长,分红提升,资本开支降低,负债降低等),投资公司会获得更好的回报率。

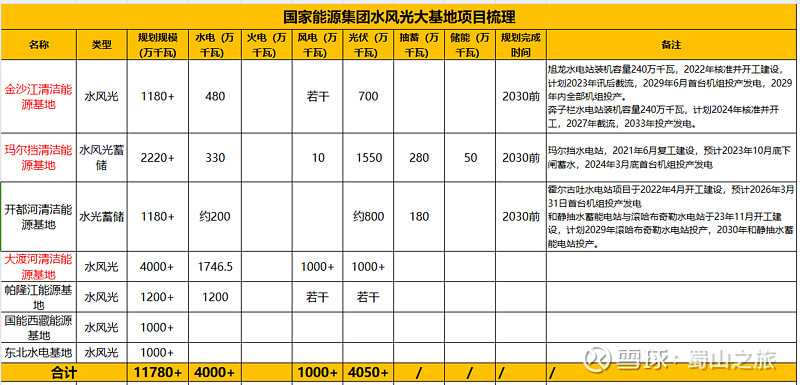

以上为笼统的模糊的方向和美好预期梳理,接下来简单梳理下国家能源集团旗下水风光能源基地(网上资料收集整理,可能存在部分误差),这部分是国电的基本盘及未来的潜力体现,现在一部分在国电手中,一部分在母公司手中,未来母公司手中大部分应该都进入国电(还有部分可能进入龙源),以上部分足以支撑未来国电10-20年的成长和发展。如果认为大基地不挣钱,在负债如此高的情况下,还花真金白银去建设大基地,为梦想买单,那一定是因为国央企钱多到没处用(不然傻子才会干)。

国电除了水风光能源基地,还有火风光能源基地,主要以水风光能源基地为主,水风光大部分优于火风光,国电现在虽然火电装机量较多,但是公司积极转型,通过自身水、风、光装机量提升,提高绿电占比,尽可能降低火电发力降低对火电资产折旧的影响,极端情况下,以自我革命的形式完成公司转型,避免被其他公司革命的风险,总之,对于一个在未来能源革命中占有不小版图的公司,当下1000亿不到的公司,如果从投资的角度来看,算一个很不错的标的。

以上梳理和总结仅为个人认知呈现,不作为投资建议,大家自行判断。后期抽空梳理下龙源的大基地项目。$国电电力(SH600795)$ $龙源电力(00916)$ $西昌电力(SH600505)$