来源:雪球App,作者: 价投小白鸽,(https://xueqiu.com/4036694201/313441300)

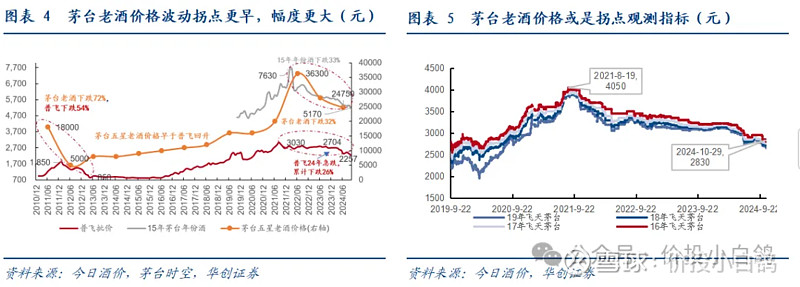

1.飞天批价底部2000元附近,老酒批价先行

普茅批价底部预估

明年行业仍处于去库存阶段,普茅批价预计将继续下行,但整体可控,底部可能在2000元左右。春节后,预计二季度进入淡季,批价有望筑底震荡。

数据支持:基于M2增速、人均可支配收入及定量测算,2000元是普茅价格的合理底线。

渠道与管理优势:茅台在产品线布局、渠道管理及数字化平台上的能力显著提升,具备调控批价的强大能力。

老酒价格的先行指标作用

茅台老酒批价是飞天批价回暖的重要信号。目前老酒库存以2020年后出厂的次新酒为主,2019年前老酒存量较少,但价格对消费群体已具吸引力。春节旺季后,老酒供需有望反转,为酒价回升提供先验信号。

节奏展望与价格趋势

春节前冲刺目标可能加大发货节奏导致批价下行;但是明年目标肯定降速,所以一季度春节消化库存后整体供给不会过剩;二季度进入淡季酒企控货挺价,之后随库存消化及供需平衡,价格有望触底企稳,行业逐渐回暖。

2.业绩端未来半年继续下修,预计到明年年中

周期调整进入后半段

行业风险逐步从表外传导至表内,现金流和利润表相继承压,显示周期调整已进入后半段。业绩表现:

24Q1:春节动销超预期,收入/利润/回款分别同比增长14.9%/15.9%/13%

24Q2:需求环比趋弱,收入/利润增速放缓至11.1%/12.1%,现金流下滑显现,剔除茅五后其他酒企回款同比下降4.1%。

24Q3:需求进一步走弱,现金流压力传导至利润表,剔除茅台后其他酒企收入/利润分别下滑6.8%/8.0%,行业加快调整出清。

明年前低后高,库存加速出清

短期内,行业库存仍处高位,预计四季度及春节以去库存为主,报表压力集中在上半年。

2025年上半年盈利预期有望下修明确,之后不再恶化,盈利预期或迎来底部反转。

头部酒企明年目标预测

高端白酒(如茅台、五粮液、泸州老窖)明年增速预计降至个位数,但报表韧性较强。

区域龙头(如汾酒、古井)预计增速保持在10%左右,茅台、五粮液、古井置信度较高,抗压能力更强。

部分酒企或继续经历单季度业绩下滑,盈利压力集中释放后,报表将逐步企稳。

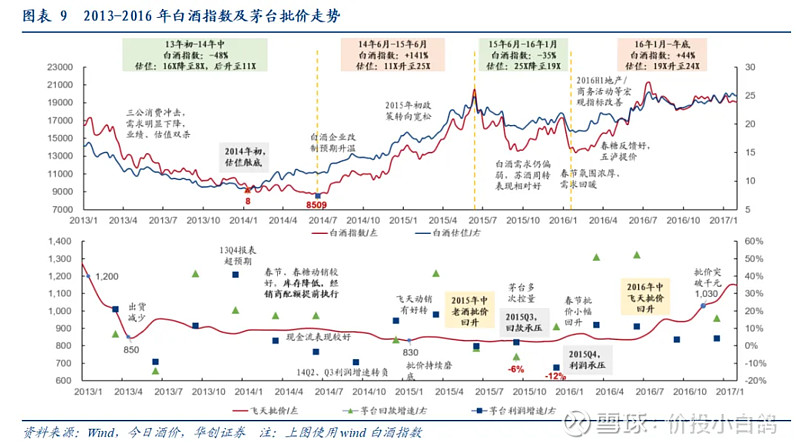

3.对比上一轮周期

14-16年的行业复苏经历了估值见底、预期转折和基本面加速回升三个阶段,其中茅台作为行业风向标,各项指标率先好转。

估值见底(13年初-14年中):

受三公消费限制,13年白酒板块遭遇估值和业绩双杀,全年跌幅达43%。

13年底市场预期调整到位,茅台批价跌破900元后跌幅收窄,估值从13年初的16倍降至14年初的8倍,随预期改善于14年中触底。

预期筑底(14年中-15年中):

行业复苏开始,但节奏缓慢。茅台春节动销、年报和现金流表现略超预期,库存逐步下降。

15年中茅台老酒批价回升,新酒价格筑底,成为复苏信号,叠加多轮降准降息支持,行业估值持续上行,但整体基本面弹性有限。

基本面加速(15年中-16年):

16年,受益于流动性改善和宏观经济复苏,地产销售和商务活动显著回升,行业库存降至合理区间,白酒氛围向好。

茅台批价从830元修复至千元以上,五粮液、泸州老窖跟进提价,渠道利润改善,企业利润和报表全面恢复,行业步入正循环。