来源:雪球App,作者: 诚卉投研,(https://xueqiu.com/1897816192/313423062)

前一段时间,有人做了个统计

数据显示:

在A股5300多家公司中,连续3年净利润为正且增速超过30%的只有85家,连续5年净利润增速超过30%的只有13家,连续7年超过30%的只有2家,几乎都是百里挑一甚至千里挑一的存在。

而连续九年净利润增速超过30%的公司,有且仅有一家。

是的,你没看错,仅此一家。

它的名字叫 — —$北方华创(SZ002371)$

就连2022年和2023年,半导体周期低谷的两年,北方华创依然高增,净利润增速分别为118.37%和65.73%。

说北方华创是A股“成长之王”毫不为过。

2010年,北方华创上市之初,并未显山露水。

但随着国际科技竞争加剧,民族主义抬头,美西方国家加大了对我国芯片半导体行业制裁,特别是2016年川普上台后,更甚。

“中兴事件”,“华为事件”,《芯片与科学法案》等等。受到制裁的国内高科技企业数不胜数。

科技创新,自立自强,成为这几年国内科创企业的最强音,国产替代成了时代的主旋律。

北方华创无疑是这场竞争胜出的佼佼者。

翻看公司的业绩,从2019年的3亿元,增长到2023年的39亿元,5年增长13倍。股价也从当时的70元到现在创下490元,增长了7倍。

最值得称道的是今年前三季度公司盈利继续大增50%以上,达到44亿元,发展后劲十足。

2024年第三季度,北方华创实现营收80.17亿元,同比增长30.12%;公司实现归母净利润16.81亿元,同比增长55.02%。

2024 年前三季度,公司实现营收203.5 亿元,同比+39.5%;归母净利润44.6 亿元,同比+54.7%;扣非归母净利润42.7 亿元,同比+61.6%。

那么,在众多半导体企业中,北方华创凭啥

2023年全球半导体设备销售额1062.5亿美元,中国大陆地区达到366.6亿美元,SEMI预测2025年全球半导体设备销售额达到1240亿美元。

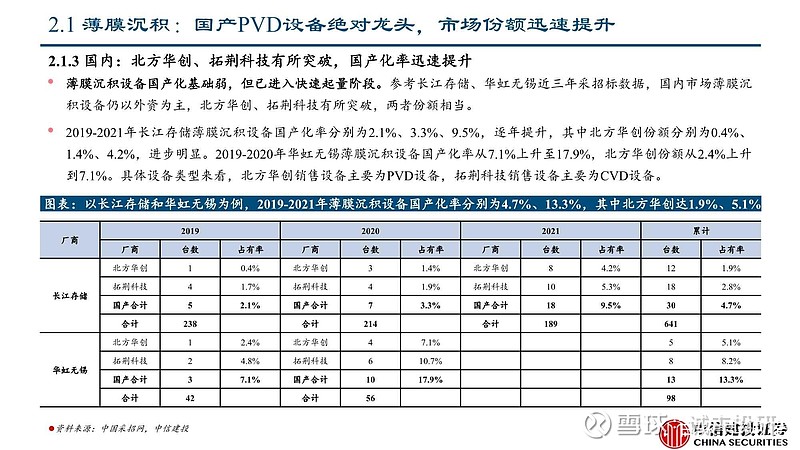

半导体高端设备中,光刻、刻蚀、薄膜沉积构成芯片制造的三大核心设备,其中光刻设备约占17%,刻蚀和薄膜分别约占22%。这几年国内半导体设备销售额大概是2500亿左右,拆解一下刻蚀和薄膜大概550-600亿,刻蚀设备主要分为两大类,ICP和CCP各占约50%,ICP逻辑芯片产线使用占比较高,CCP在NAND存储产线使用占比较高。薄膜设备大概分为PECVD(33%)、PVD(19%)、管式CVD(12%)、非管式CVD(11%)、ALD(11%)、MOCVD(4%)、电镀ECD(4%),其它设备(6%,包括SACVD、HDPCVD)。

在可比公司中,北方华创的竞争优势是非常突出的,刻蚀设备的中微公司,薄膜设备领域的拓荆科技,还有清洗设备盛美上海,参考下图

北方华创2023年营收约220亿,其中刻蚀设备约60亿,在刻蚀设备中华创的强项是ICP设备和TSV硅通孔设备。薄膜设备营收超60亿,在薄膜设备中PVD设备华创绝对领先,炉管设备、EPI外延也同样具有优势。立式炉和清洗设备营收超30亿。另外23年新签订单300亿,其中集成电路订单超过70%,据说订单排产到三年后。

最后盈利预测:持有。