来源:雪球App,作者: 慢慢变富的践行者,(https://xueqiu.com/9405564107/313458695)

格力电器最近被黑的不行。我还得说道说道。

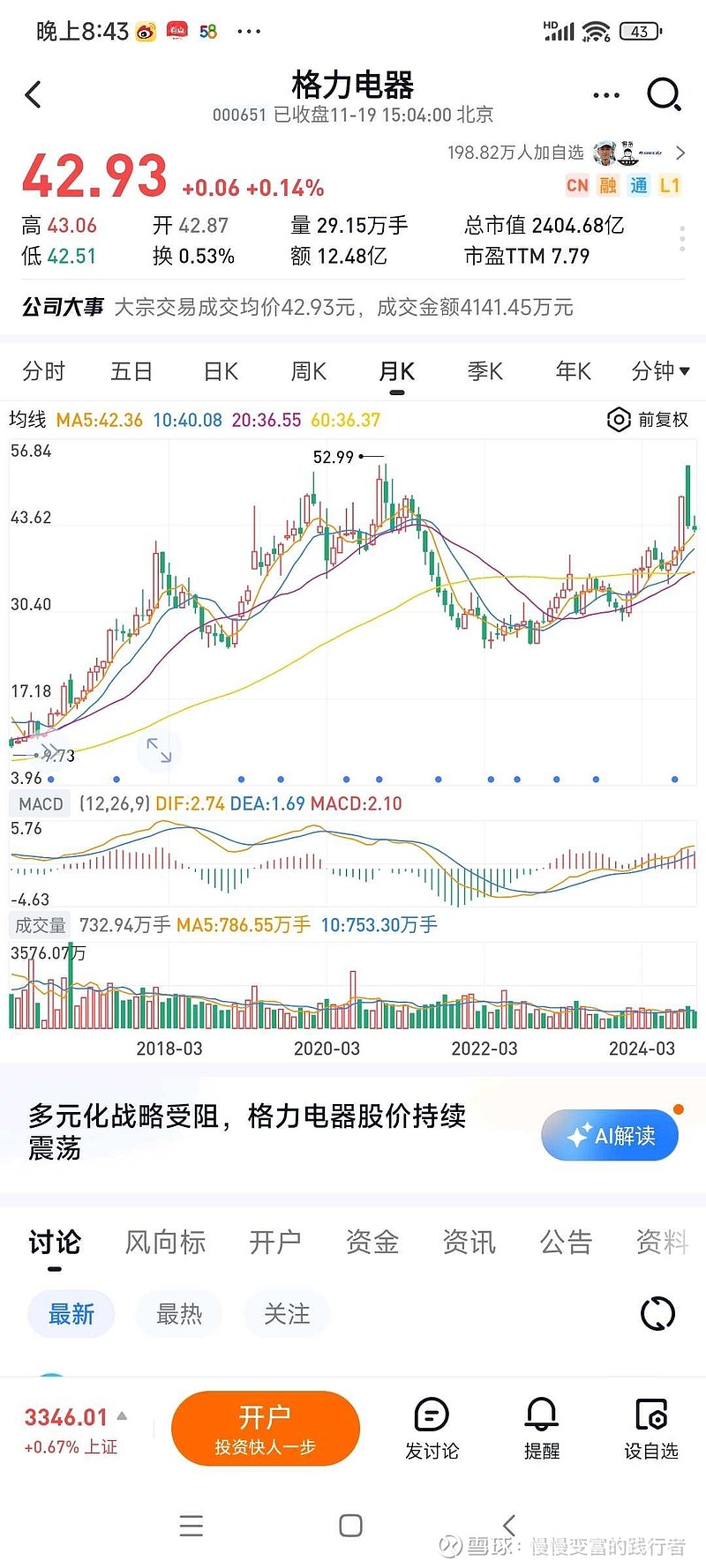

格力电器离前复权的最高点,也只需要涨25%,也就意味着,如果2025年,格力电器创历史新高时,所有买格力电器的长期投资者,哪怕最高点买入的,也都有钱赚。所以,格力电器依然是A股公司里,优于90%以上的公司

那么为何,这个多人对格力电器不满意?有喜欢美的,海尔的,还有喜欢小米的,还有喜欢海信的。

还有一点就是,格力电器过去几年业绩增长确实不太明显,但是,中国经济如此低迷,很多地方的房地产价格腰斩,很多房地产开发公司破产倒闭,格力电器年赚300亿左右,真的对得起投资者。

那么为何格力电器的投资者还不满足?主要是过去4年2021~2024年,整体来说,格力电器的投资者如果没有复投,市值是没有增长的,离最高峰还跌了20%,关键是时间过去了4年。

但是,如果你持有的是房子,那么过去四年,大概率跌的更多,30%都是比较少的,大部分房子下跌30%~40%。关键是,格力电器明年一定新高,就是高于历史上最高的年份。

格力电器的问题,成长性减缓,有存在业绩难有增长的希望,这是市场长期无法给高估值的原因。

那么后面会不会出现估值提升?牛市行情来了,格力电器虽慢,但不大会掉队。格力电器提升估值的方式,不要再高分红,改为高回购注销,每年净利润的50%拿来回购注销,每年20%的净利润分红。格力电器当前静态估值8PE,等于每年减少6%的股本。9年左右可以减少1/2的股本,估值一定可以提升到20PE.

这个决定在董总在任是看不到的,因为董总不太理解资本市场,更不懂资本市场对公司发展的正向作用。董总最大的优点是执着,最大的缺点是执拗。硬币的两面性。