来源:雪球App,作者: 鸡精锦鲤,(https://xueqiu.com/5278830487/313465166)

近期与美元相关文章:

突破口又回到汇率这个问题上

今天再来谈谈美元。

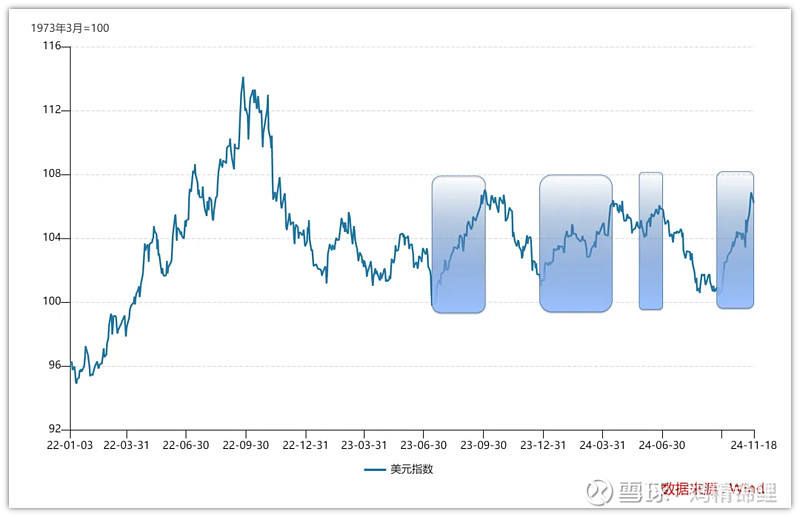

这一轮美元的反弹大超投资者预期,自9月底以来,美元指数最高涨幅达到6.42%;目前在106.36附近也接近反弹了6%。

“特朗普交易”和“美联储降息降温交易”主导了美元这波反弹。

但我认为,本轮美元反弹的高点已经出现!

理由是在这一轮高利率的强美元环境中,23年以来106-107是美元上行的主要压力带,当下美元上涨的基本面和逻辑并没有前几次那么强。

01

2023年下半年的大涨,最高点是2023年10月3日达到107.07。

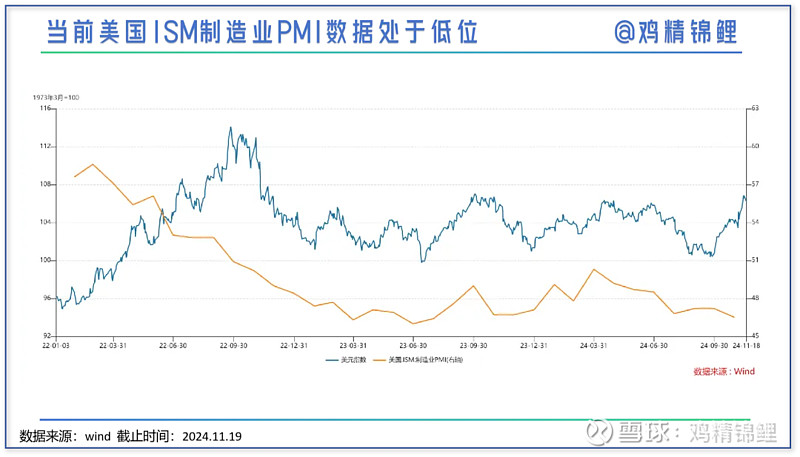

自7月起,美国ISM制造业PMI连续第三个月回升,9月份该数据达到49%,虽然仍处于收缩区间,但较前值47.6有明显改善。

而当前美国ISM制造业PMI自今年3月份以来持续下滑,10月份该数据为46.5%,处于收缩区间且为近年来低位水平。

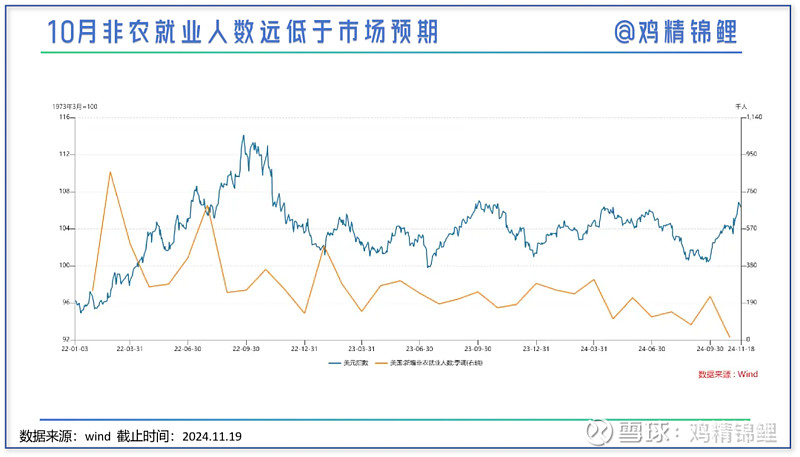

美国非农数据大超预期,9月季调后新增非农就业33.6万人,为2023年以来最大增幅,且大超市场预期的17万人,就业的强劲和经济的韧性或意味着美联储将在更长时间内将利率维持在较高水平甚至进一步加息。

根据最新数据,2024年10月美国非农就业人数仅增加1.2万人,远低于市场预期的11.3万人。同时,8月和9月的非农就业数据也进行了大幅下修,合计减少了11.2万人。10月失业率维持在4.1%,劳动参与率小幅下降至62.6%。

10 月非农数据差主要是受两场飓风和波音工人罢工冲击,为了阻止就业市场进一步放缓,数据支持11月美联储降息。尽管高频数据显示11月非农就业数据会有明显恢复,但目前公布的10月通胀数据和就业压力仍支持美联储在12月份降息25BP。

就美国ISM制造业PMI和就业率数据看,当前美元不具备2023年的上涨强度。

02

2023年底至2024年4月的上涨,最高点达到106.37。

2024年4月在大超预期的3月美国零售销售数据和避险需求激增的助推之下,美元指数上破106整数位关口。

一方面美国经济通胀粘性较强,其受到财政持续扩张、居民资产负债表健康以及财政支持下制造业投资扩张拉动,市场目前在对美联储推迟降息进行重新定价。另一方面,近期欧洲主要国家 PMI不及预期、GDP和CPI增速下行,增加了欧洲早于美国降息的预期,叠加地缘政治紧张推动美元指数进一步上涨。

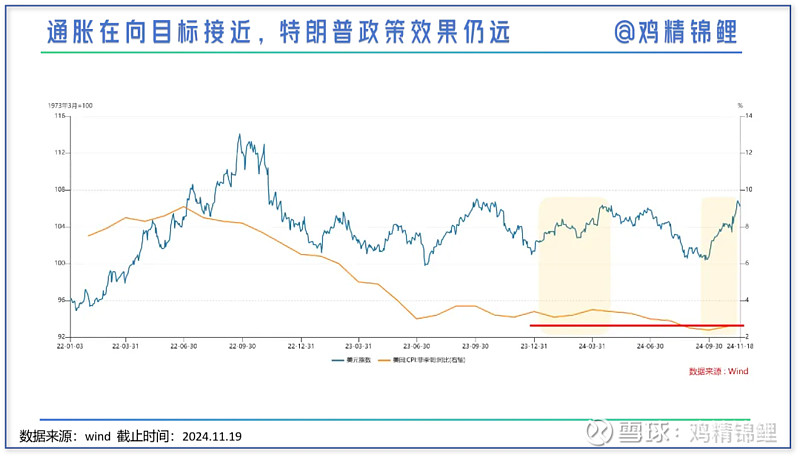

现阶段看,今年7月以来,美国通胀数据持续呈现温和回落态势,核心通胀率保持在3%左右,CPI向2.0%的目标接近,美联储9月以来降息操作两次共计75BP。

虽然10月美国通胀数据仍具备粘性且特朗普胜选后市场担忧他的执政政策可能会阻碍通胀回归美联储目标,从而下调了12月份降息的概率,叠加美联储官员的鹰派发言,导致近期美元持续上涨。

但如我们在文章《暗示可能暂停降息,鲍威尔甩锅特朗普?》中写道:

1、美联储的态度是开放的;

2、12月议息会议时间是12月18日,这意味着12月会议前仍有一份就业数据报告和两份 CPI 报 告需要参考,通胀演化的形式仍有不确定性,意味着 12 月是否暂停降 息将取决于未来六周的经济数据;

3、2025 年中开始的第二阶段,特朗普的政策主张可能才开始显现增量效果;

4、美联储大概率会在未来的几次会议上强调通胀上行的风险,并可能由此引发对于中性利率抬高的担忧和讨论。(至少不可能是在今年12月份)

截至15日,交易员们将美联储12月降息概率下调至50%左右。

03

2024年6月美元指数从104左右的水平震荡上行,最终突破106。

今年6月标普全球综合PMI初值超预期升至两年多新高,显示制造业出现再扩张迹象,市场对美联储降息的预期时点延后,导致美元相对于其他主要货币的利差优势进一步扩大。同时非美货币贬值和全球地缘政治风险进一步加剧引发的避险情绪,推升了黄金价格和美元同步上涨。

我们在文章《热锅上的印度&妥协中的石破茂》有过完整论述。

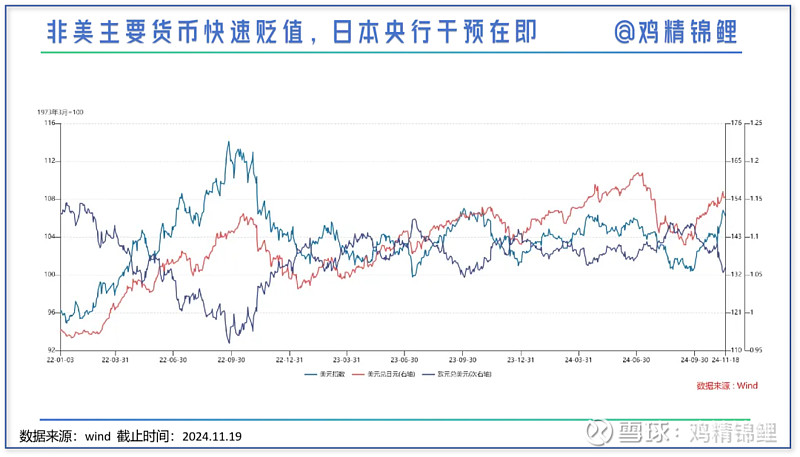

回顾9月以来非美货币走势,日本新首相石破茂对“安倍经济学”的妥协和日本众议院选举导致日元主动走弱,叠加欧洲降息操作,加速了美元的上行。

而随着日元跌破155,日本汇率管理当局干预的风险在快速上升。这同样会促使美元短期出现滞涨。

04

因此通过对比2023年以来美元指数三次达到106-107附近,我认为本轮美元上涨缺乏前3次的基本面条件。虽然都包含了对美联储降息延后的交易预期,但目前仍无数据支撑或是确定美联储12月份会暂停降息,而市场目前盛行的“特朗普交易”已经接近尾声,16年“特朗普交易”隔月走弱,而今年我认为会更加提前。

因此,我觉得这一次的高点107.0741或许是本轮美元反弹的高点。

当然,以上仅为我个人研究结果和投资观点,未必全面,不作为投资建议。

如果您喜欢我的文章,或是通过我的文章有所受益,欢迎您转发、点赞。

谢谢~