来源:雪球App,作者: Neve-y,(https://xueqiu.com/1225752705/313476775)

$*ST有树(SZ300209)$ $*ST通脉(SH603559)$昨天晚上写的存的草稿,没发,对比了两家,这两票市值、债务、股本、股东人数都很像,所以对比了一下,仅供参考。

有棵树资产3亿,负债-7.3亿,净资产-4.3亿。10转12,债权人10元/股获得7000万股,正好清理掉负债7亿,等于说公司重整完成后基本上0负债了。

有棵树资产3亿,负债-7.3亿,净资产-4.3亿。10转12,债权人10元/股获得7000万股,正好清理掉负债7亿,等于说公司重整完成后基本上0负债了。 产投1.95元/股,受让1.8亿股,获得资金3.6亿。财投受让2.3亿股,个人估计受让价在2.5元/股左右,获得资金5.75亿。合计获得资金9.35亿现金,预留2000万股清偿其他,增发后总股本9.28亿股,市值为53亿,虽然偏大已经比较不错了,重整完0负债换了控股股东,深圳天行云及纵腾集团,大股东实力还可以,现金多了9亿,后边也可能会购买资产。

产投1.95元/股,受让1.8亿股,获得资金3.6亿。财投受让2.3亿股,个人估计受让价在2.5元/股左右,获得资金5.75亿。合计获得资金9.35亿现金,预留2000万股清偿其他,增发后总股本9.28亿股,市值为53亿,虽然偏大已经比较不错了,重整完0负债换了控股股东,深圳天行云及纵腾集团,大股东实力还可以,现金多了9亿,后边也可能会购买资产。 通脉负债:10.5亿,资产10.8亿,净资产3000万,短期借款8900万,合同负债3.6亿,按照处理掉处理6-7亿债务来算,现价13.5元/股,所以债权人的成本估计至少在15元/股,增发4000-5000万股足矣解决。关键是要看投资人,个人预计产投受让平均价预估在5块多,财投6块多,增发8000万-1亿股的话获得5-6亿左右现金,目前总股本1.43亿,按照这个比例的话就是10转8-10之间,转赠后30多亿市值,通脉营收也够,重整完明年年报就可以摘帽。以前计算的10转5-8,按照最近出方案的票的话就有点低,所以预期也调整一下。

通脉负债:10.5亿,资产10.8亿,净资产3000万,短期借款8900万,合同负债3.6亿,按照处理掉处理6-7亿债务来算,现价13.5元/股,所以债权人的成本估计至少在15元/股,增发4000-5000万股足矣解决。关键是要看投资人,个人预计产投受让平均价预估在5块多,财投6块多,增发8000万-1亿股的话获得5-6亿左右现金,目前总股本1.43亿,按照这个比例的话就是10转8-10之间,转赠后30多亿市值,通脉营收也够,重整完明年年报就可以摘帽。以前计算的10转5-8,按照最近出方案的票的话就有点低,所以预期也调整一下。高管现在都是金正系的人,所以投资人大概率还是金正,换控股股东。具体转赠比例还是主要还是看投资人,由于负债较低,转赠的多获得的现金就多后边必然会购买注入金正资产,如果转赠的少后边可能还会增发或重组。

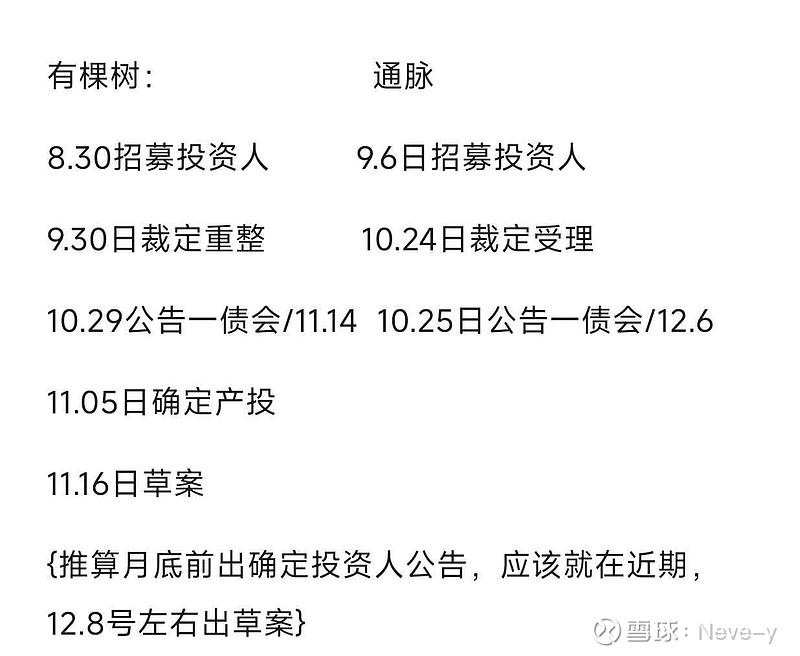

现在到了重整的关键阶段,11.22号才会出监管,涨的多小黑屋,而且控价才能出方案,不会偏离投资人成本太多,所以天地板也不足为奇,等吧,回调的话慢慢买。