来源:雪球App,作者: 喵老师说财报,(https://xueqiu.com/1490292536/313445494)

前言

前天写了长江电力真实的乌白收购《长江电力——不吹不黑,还原你一个真实的乌白!》,昨天又写了长江电力真实的自由现金流《长江电力——不吹不黑,还原你一个真实的自由现金流!》,其实都是在为了搭财务模型准备基础数据,今天终于开始写财务模型了。

营业收入

境内水电:

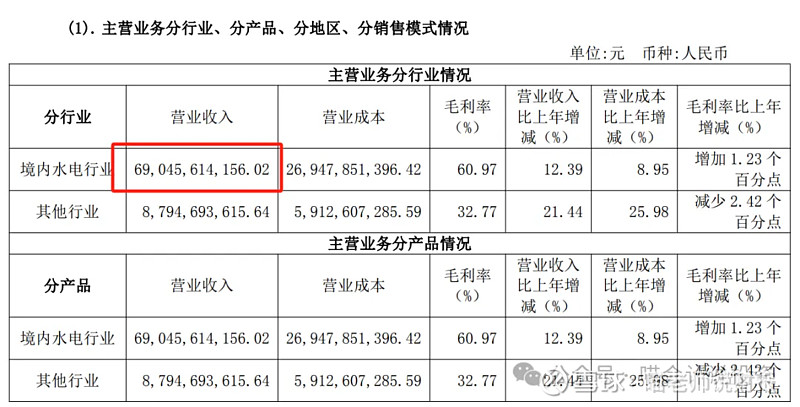

长电之前多年,境内水电业务占营业收入绝对大头,近几年其他业务占比上升,境内水电业务占90%不到一点的样子。

和中海油模型一样,抓大放小,把水电的发电量和电价弄好,其他业务就拍一个边际贡献值就行了。

1)售电量:

前四座水电站时间比较久了,作业情况比较稳定,发电量完全取决于来水丰沛程度,取2019年到2023年5年平均数据。

乌白刚建成,发电量还在爬坡期,喵会计大方一点,直接按照装机容量占比来推乌白的发电量。事实上2025年、2026年还在爬坡期,从所得税减半的年度也能看出一二(乌东德企业所得税减半到2025年(含)结束、白鹤滩所得税减半到2026年(含)结束)。

喵会计给足长电吹面子,业绩给你满打满算,企业所得税给你减半计算!

每年的发电量和售电量,略有不同,长周期看还是1比1的关系,故把发电量当做售电量。

2)电价:

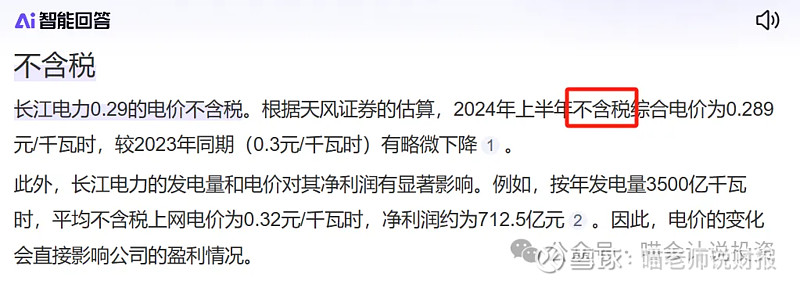

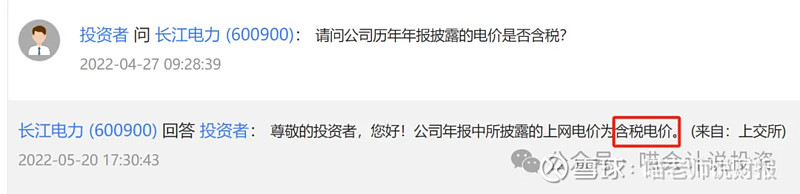

网上几乎所有文章都写电费现在是0.29元/度,大家来看看有多搞笑:

拿境内水电营业收入除以售电量,得出单位电价为0.2499元/度,而281.28元/千度,正好是他的1.13倍,肉眼可见的含税!

长电吹们(含分析师)做财务模型,收入直接虚增13%,真的是不吹会死。

因为不知道具体哪一年会涨价,未来年度按照过去十年的CPI平均值1.76%来估算每年涨价幅度。

其他行业+其他业务:

边际贡献2023年、2022年、2021年和2020年分别为30.9亿、31.3亿、31.3亿和15.28亿,之前各年忽略不计。未来年度按照31亿计。

营业成本

我们只需要匡算境内水电业务的营业成本:

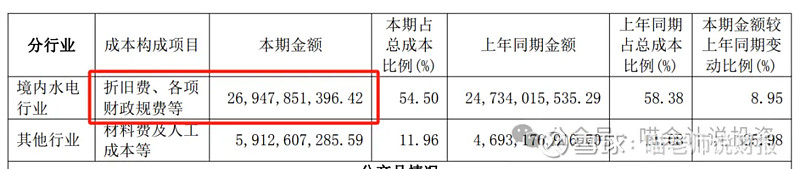

折旧费:

折旧摊销类来自于4个长期资产科目,又流向了4个利润表科目,进入营业成本的折旧摊销为189亿元。以后各年,按照固定资产原值和2023年末原值比例匡算折旧费用。

其他营业成本:

主要是各项政府规费,以后各年,我们按照占境内水电收入比来计算。2023年,其他营业成本80.44亿,境内水电收入690.46亿,11.65%。

税金及附加

这里有些税种是针对境内水电业务的营业额征收,有的是对所有营业收入征收,混合起来看,多年数据都约等于2.1%的营业收入或者2.4%的境内水电业务收入。

因为费用总数仅为16亿规模,不再进行进一步的细化拆分,且因为模型只匡算境内水电业务收入,故取2.4%作为税率,乘以境内水电业务收入。

销管发财

销售费用:

2021、2022、2023年的销售费用分别为1.50亿、1.65亿(1.73亿,2023年重述去年比较数,纳入乌白)和1.92亿,未来各年都按照2.0亿来算吧,不做成逐年递增的了。你说中海油销售费用主要是运费,长电的销售费用是啥呢,2.0亿的项目就不深究了吧。

管理费用:

2021、2022、2023年的管理费用分别为13.60亿、13.60亿(15.38亿,2023年重述去年比较数,纳入乌白)和13.63亿。未来各年就算13.6亿吧,也不按照CPI递增了。

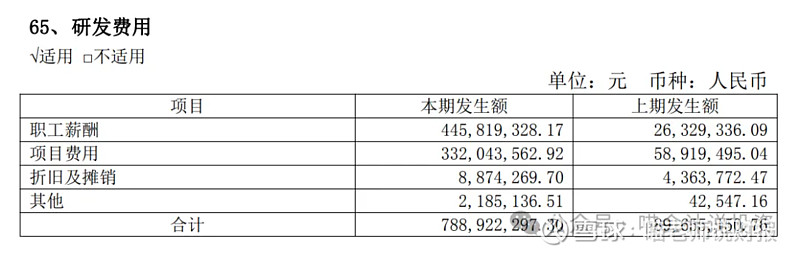

研发费用:

2021、2022、2023年的管理费用分别为0.39亿、0.90亿和7.89亿,本可以忽略不计的科目,谁知道2023年来了这么一下。

目测疑似把管理费用的工资挪了很多到研发来,还弄了一些大项目。工资必然会延续,大项目未必年年有,按照往年平均水平来计,未来研发费用取5.0亿元。

财务费用:

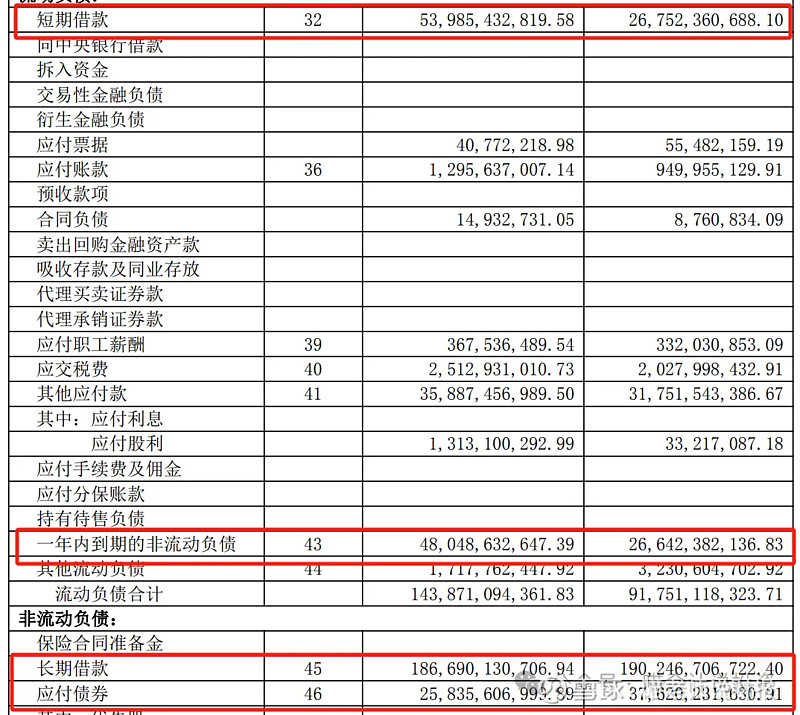

长电货币资金常年百亿之内,利息收入算2亿吧,手续费等忽略不计。主要是匡算利息支出。

长电的付息负债主要在红框4个科目,2023年平均付息负债为(2812.6+3145.58)/2=2929.09亿,利息费用为127.38亿,得出平均利率为4.34%。

2024年平均付息负债为(3145.63+2976.88)/2=3061.25,9个月的利息费用为85.97亿,得出平均利率为3.74%。一方面用低成本的短期借款替换掉了一部分长期借款,另一方面整体也降息了。

故未来年度平均付息负债使用成本取3.74%。

【喵会计注:每年年初数都对不上上一年的年末数,2024年只是差异很小。】

投资收益

2021、2022、2023年的投资收益分别为54.36亿、46.00亿和47.50亿,2024年前三季度的投资收益是42.66亿,对应的平均长期股权投资金额是731.5亿。各年年化投资收益率在3.8%到7.7%之间,取平均数5.75%。

公允价值变动、减值损失、资产处理损益

过去几年变动很大从亏损8亿到盈利4亿都有,通常会在年底做,故不参考2024年前三季度数据,取平均值亏损2亿。

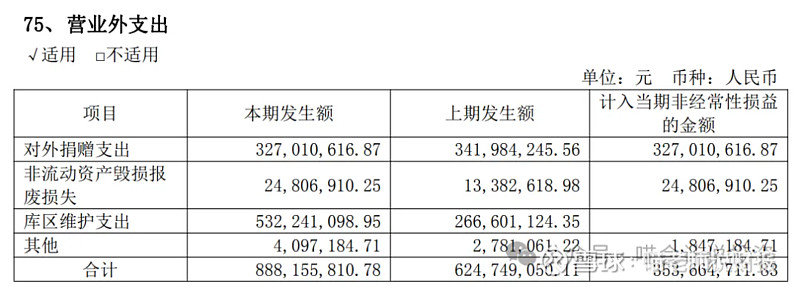

营业外支出

2021、2022、2023年的营业外支出分别为4.97亿、6.24亿和8.88亿,2024年前三季度的是6.17亿(去年同期:1.58亿,说明大额支出在年底)。

库区维护支出是常态化费用,对外捐赠虽说不是经常性损益,但是看每年都捐3个多亿,看你利润高的时候,估计还不止3亿。

未来每年都按10亿算吧,也不算每年增幅了。

所得税费用

乌东德减半到2025年(含)结束,白鹤滩减半到2026年(含)结束,所以2025、2026年的模型需要拆分乌东德和白鹤滩的税前利润,2027年之后就一起算25%了。

利润表到这里就拆完了,算FCF,接下来就要估计CAPEX和每年还款计划了。

CAPEX

乌白纳入合并体系之后,应该就有没有大宗的CAPEX,但是每年的抽水蓄能也是烦得很,而且固定资产每年的年初数都会比上一年的年末数大。除了乌白,集团平日里也会塞一点固定资产进来,都是直接增加年初数的。所以计算CAPEX特别麻烦,需要把期末期初数之间的差异加进来。

归还银行借款

上面所有计算完成之后,得到的自由现金流的数字,按照75%的股利支付率计算股息,剩余部分就可以全部用于归还银行借款。

喵会计在做模型的时候,假设之前拖欠的工程款继续滚动拖欠,也就是既不增加也不减少余额了。

喵会计寄语

授人以渔版的长江电力财务模型就搭好了,即使写的很清楚了,我相信还是有很多同学会看不懂。没关系,喵会计明天继续写授人以鱼版的单年度财务模型。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。