来源:雪球App,作者: 绿野风云,(https://xueqiu.com/5842207545/313322833)

——$信和置业(00083)$ 2024年报阅读笔记

一、 盈利状况:

收入及盈利皆有所下滑,上年EPS为0.73,本年0.51。如不考虑物业重估,基础盈利EPS为0.61,上年为0.76。但是分红保持稳定,因公司财力稳固。

二、 收入及盈利来源:

收入中,40.8%来自物业销售,31.8%来自物业租赁,14.9%来自物业管理及其他服务,10.9%来自酒店经营,1.6%来自证券投资及财务。

业绩中,8.5%来自物业销售,69%来自物业租赁,6.9%来自物业管理及其他服务,11.2%来自酒店经营,4.4%来自证券投资及财务。

可以看出,公司以31.8%的物业租赁收入创造了69%的收益,而40.8%的物业销售收入却只能创造8.5%的收益。说明:1.物业租赁收益对于公司获利更为重要;2.物业租赁毛利远高于物业销售。另外,酒店经营也搞得不错,不过占比不够高。

三、 土地储备:

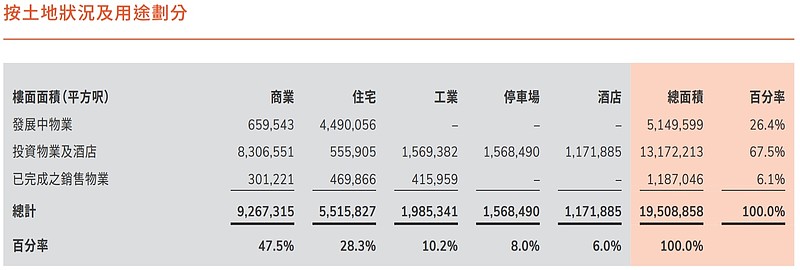

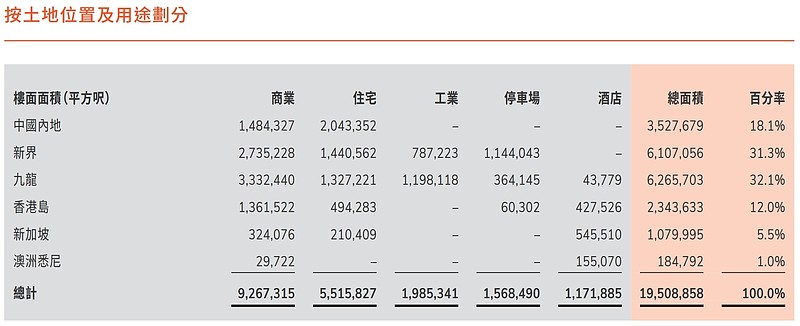

“於二零二四年六月三十日,集團在中國內地、香港、新加坡及悉尼擁有土地儲備應佔樓面面積約一千九百五十萬平方呎,各類型物業比例均衡:商業佔百分之四十七點五、住宅佔百分之二十八點三、工業佔百分之十點二、停車場佔百分之八及酒店佔百分之六。以土地狀況劃分,發展中物業為五百一十萬平方呎、投資物業和酒店為一千三百二十萬平方呎,及已完成之銷售物業為一百二十萬平方呎。土地儲備足以支持集團未來數年的發展需要。集團將繼續以選擇性的策略增添土地儲備,提升盈利潛力。本財政年度內,集團從香港特區政府購入兩幅香港地皮及獲巿區重建局批出一幅用地的發展權,總應佔樓面面積為八十萬六千一百五十平方呎。”

土地储备充足,在地域上分散于内地、香港、新加坡、悉尼,在用途上合理分布于住宅、商业、酒店、停车场、工业。在低迷市道中从容出手增持香港地块。

此即经验丰富、财力雄厚的老牌地产商的实力与风范。

四、 物业租赁概况:

集团物业租赁收益35.5亿港元,同比升1.3%。

物业整体出租率为90.8%。

总体情况不错。

五、 酒店经营状况:

於二零二四年六月三十日,集團旗下酒店有新加坡富麗敦、新加坡富麗敦海灣酒店、香港富麗敦海洋公園酒店、香港港麗酒店、悉尼富麗敦酒店及香港遨凱酒店。

酒店经营较好,明显增长。且有望进一步增长。

六、 极为稳健的财务状况:

“集團財政狀況維持穩健。於二零二四年六月三十日,集團在附屬公司層面擁有現金及銀行存款四百六十四億一千七百萬港元。扣除借貸總額八億三千二百萬港元,集團於二零二四年六月三十日擁有淨現金四百五十五億八千五百萬港元。集團錄得淨現金,因此以淨債項與本公司股東應佔權益比率計算之資產負債率並不適用。集團全部借貸於一至兩年內償還及以浮息為基礎。集團資產總值及股東權益總額分別為一千八百零三億四千四百萬港元及一千六百五十七億九千萬港元。於二零二四年六月三十日,本公司股東應佔集團賬面淨值為每股十九點一七港元(於二零二三年六月三十日為每股十九點八七港元)。”

淨現金四百五十五億八千五百萬港元,20241031最新股本8,649,730,572,每股净现金5.27HKD。20241025派息0.43元HKD,则每股净现金余4.84HKD。20241115收盘价7.79HKD,考虑到每股净现金4.84,实际上等于是以2.95HKD的股价买到公司的土地储备、收租物业和盈利能力。这个盈利能力2023至2024财年带给每股净利润0.61HKD,且是在地产市道低迷的衰退周期深谷。

七、 前景展望:

前景展望较为正面,原因有三:一是中央政府对香港的政策支持,如扩大个人游计划,提高游客购物免税额等。二是香港政府人才入境计划。三是香港政府支持房地产市场的政策。管理层对未来充满信心。

八、 公司的资产

(一) 前述淨現金四百五十五億八千五百萬港元;

(二) 公司的土地储备及物业:

截至二零二四年六月三十日,集團擁有土地儲備共一千九百五十萬平方呎,集團物業組合比例均衡:商業佔百分之四十七點五,住宅佔百分之二十八點三,工業佔百分之十點二,停車場佔百分之八,以及酒店佔百分之六。發展中物業普遍位置優越,享各類交通之便捷,包括鐵路幹線。

九、 公司资产与市值比较:

20241118收盘价7.80HKD,最新股本8,649,730,572,市值674.7HKD。

集團於二零二四年六月三十日擁有淨現金四百五十五億八千五百萬港元。派息除权后公司拥有净现金应为418.655亿港元左右。

集团物业租赁收益35.5亿港元,那么这些物业如果以10倍PE在市面上公开出售,应该是值得抢购的资产,市值可达355亿港元。

净现金加上租赁物业,保守估计价值可达773.655,已经超过市值近100亿。

除了净现金及租赁物业,公司的用于发展物业的土地储备、发展中物业、已完成物业存货,经营的酒店,以及物业管理和服务业务,以及证券投资及财务业务,都属于白送的业务。

十、 20241118结论:

财务极为安全,经营极为稳健。在房地产萧条市道中极为从容主动。

从收益、分红角度考虑,如前所述,是“以2.95HKD的股价买到公司的土地储备、收租物业和盈利能力。这个盈利能力2023至2024财年带给每股净利润0.61HKD,且是在地产市道低迷的衰退周期深谷。”不到5PE!

从市值与资产角度分析,市价明显低于价值,安全边际极为充足。

结论:是一项极为安全、相当稳健、较有前景的资产。

综上,钱就躺在墙角。要不要走过去捡起来,凭君自愿。