来源:雪球App,作者: 价值事务所,(https://xueqiu.com/1859139457/313325966)

光启技术无疑是过去这一段行情中,表现最亮眼的公司之一,围绕在公司身上的争议也比较大,刚好雪球邀请leo去参加光启技术在珠海航展期间举办的《首款超材料高性能无人机发布会暨战略合作签约仪式》,于是借机了解了一下光启技术。

国内超材料龙头

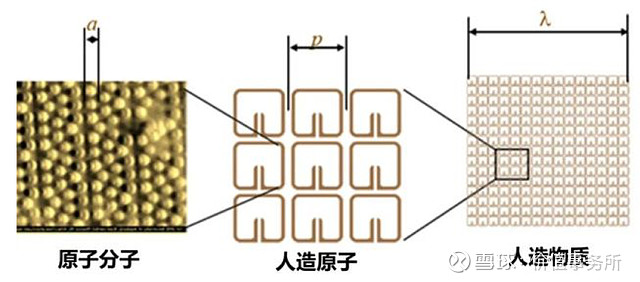

超材料这个词很容易让人感到疑惑不解,关于什么是超材料?

光启技术之前曾做过解释:超材料是一种特种复合材料或结构,通过对材料关键物理尺寸上进行有序结构设计,使其获得常规材料所不具备的超常物理性质,在电学、磁学和光学等方面具备天然材料所不具备的特殊性质。

中国工程院院士周济教授关于超材料有一段更直白的解释:超材料是通过人工设计基本功能基元实现超常性质的人工材料,具有奇特的物理性质,这来自于其中的人工结构,而非构成它们的原材料。超材料本身可能不算颠覆性技术,但是它的研究方法的确具有颠覆性,是一种颠覆性的创新。

当下超材料比较常见的应用场景是隐形战斗机,超材料天线可以增加辐射功率,从而对更远距离和更精确的雷达造成强大的干扰效果。如果通过微调其结构,可以调整超材料吸收器以吸收来自敌方战斗机和导弹雷达的波长,从而实现在完美的隐身下完成特定的军事任务。

而光启技术,正是这样的一家超材料科技公司。根据公司财报上的说法:公司专注于超材料技术基础研究和产业化发展,成功攻克关键核心技术,率先完成了由“0到1”的超材料工业体系构建,打通了超材料从源头创新到产业化的全链条,成为了集“设计、制造、测试、批产”一体化的全球超材料龙头企业。

另外,根据公开报道显示:光启掌握高性能建模、高并发计算、精细制造、大范围光电感知覆盖、高效率测试等五大内核技术。特别是在超材料领域,专利申请总量位居全球第一,实现超材料底层技术专利覆盖。从此外,光启领衔起草并发布了全球第一份超材料领域国家标准《电磁超材料术语》,打破了欧美对前沿科技的技术和标准垄断,在超材料标准制定上拥有一定话语权。光启技术的超材料产品广泛用于我国尖端装备上,已落地的行业包括先进飞机、电子通信系统等八大尖端装备领域。

因为超材料技术的发展跟国家安全密切相关,加上公司在该领域的竞争优势。2020年底,光启集团,跟中芯国际、大疆创新、以及北京理工大学等中国高科技企业、高校等一同被列入了美国商务部的“实体清单"。

虽然被美国制裁,容易对企业发展造成不利影响,其是海外营收占比较高的公司,但换个角度看:被列入“实体清单”,不就是人家美国政府为企业的技术实力和影响力做了一次背书嘛。对于超材料这样国内市场才开开开始的行业,影响几乎可以忽略不计。

引入国资战投 迈上发展新台阶

光启技术作为目前国内超材料龙头企业,拥有全国最大的超材料智能制造中心709基地。709基地一期于2021年竣工投产,并开展扩产建设,增添了大量新 型设备,并新申请了两个厂房的额外建设,新增产能已全部投产。

随着尖端装备市场需求的不断增加,709基地一期产能将不能满足公司中长期交付需求。因此,公司于2022年启动709基地二期建设规划,并于2024年内正式开始施工建设, 709基地二期投产后将极大提升交付能力和生产效率。

快速的产能扩张和持续的研发投入,难免对公司的财务状况造成了一定的压力,为了优化股权结构、引入战略投资者、化解自身债务问题以及维护控制权稳定,从支持国家重大战略需求和协同企业发展出发,光启技术开始寻求战略投资者。

2024年10月,光启技术发布公告,通过股权协议转让方式引入株洲超材料投资发展合伙企业、天津津南国有资本投资运营集团有限公司、共青城鲲智超材料股权投资合伙企业三家战略投资者,合计转让的无限售流通股占公司总股本的15.00%,合计交易对价总额为77亿元。完成协议转让后,3家战投均成为持股5%以上的股东,且本次权益变动不影响公司控股权和实控权。

在三家战略投资者中,两家战略投资者拥有国资背景。其中,株洲超材料原称株洲动力谷一号私募股权基金合伙企业,为国有企业;津南国投成立于2024年,注册资本50亿,大股东为天津市津南区人民政府国有资产监督管理委员会。而且根据光启技术的广告,第三家战略投资者共青城鲲智超材料为机构团组战投,是光启技术为响应资本市场对超材料的支持,以及新兴产业高速发展的需要而特别引入,但具体的团组机构名单未披露。

株洲市政府与光启技术签订的战略合作,将在株洲高新区建立905基地,这一基地的建立,将使光启技术在湖南的布局更加深入。而与天津津南国有资本投资运营集团有限公司的合作,预示着光启技术将在天津进一步拓展超材料智能制造,这无疑将为光启技术的“新版图”增添新的亮点。

可以说:光启技术的此次战投引入,不仅仅是一次资本运作,更是一次产业布局。公司将形成珠三角、长株潭、京津冀地区由南向北的产业辐射和覆盖,这将极大地加速超材料产业的规模化发展,实现跨越式增长。

而且三家战投的股份锁定期均为36个月,不仅展现出对光启技术的信任,更是出于对光启技术未来的强烈看好,堪称“耐心资本”,很明显,这些资金并非为了追求短期利益而来。

有了这三家战投的协同发展,以及77亿元的战投资金,公司的发展有望从此踏上一个新台阶。

十年磨一剑 即将进入业绩加速释放期

2024年前三季度公司实现营收12.67亿,同比增长25.78%,单季度超材料业务收入4.17亿,同比增长29.23%。三季度归母净利润5.37亿,同比增长20.05%,单季度归母净利润1.76亿,同比增长接近29% 。Q3单季度的营收和净利润环比都下滑了,一方面是受汽配业务玻璃影响,另外也是受军工行业订单节奏周期影响所致,一般而言,军工行业的结算主要集中在第二和第四季度。

研发上,三季度研发费用增加10%,达到7020多万。由于部分研发在研制合同内,所以光启的研发费用与研制合同相关。

市场空间和订单方面,根据网上的公开信息:之前的近20亿大订单估计明年中能履行完毕。年底歼35有望来小批量订单,明年歼20单座和双座版批产订单也要来。再考虑到未来还将持续列装的歼20、歼35 。以及有可能的产品出口,再考虑到超材料的应用不仅是歼35、歼20,公司去年转批产的11个研制项目,以及在手100多个研制项目对应着不同的应用场景和市场空间,市场空间足够广阔(当然了,这要看研发项目的最终落地情况)。

此外,此次珠海航展上,公司发布了超材料高性能无人机,根据发布会上的信息:这款无人机是公司自主研发的,可应用于低空领域的首款全机身超材料无人机,预计于明年在株洲905基地1期开始小批量交付。

根据发布会现场光启技术董事长刘若鹏的分享:此次发布的无人机从设计、制造到量产均为公司自主完成,即能够自主完成从零部件采购到整机制造的整个流程,这种端到端的自主制造能力确保了产品的高质量和一致性。无人机采用了先进的AI算法,具备远程自主导航功能;同时还引入了集群模式,通过智能编队和分工合作,实现任务效率的最大化。此外,该款无人机打破了传统无人机的设计框架,是全球首款采用全机身超材料的无人机,相比传统无人机,超材料无人机在续航与载荷能力方面均有所提升。

(活动现场摆的无人机模型)

假如后面,这款无人机能量产交付,也有望打开全新的增长曲线。

十年磨一剑,伴随着军工订单的持续释放,以及应用场景的进一步打开,公司的业绩也有望迎来逐步的加速释放。

注意:以上内容均依据公司财报、以及网上公开信息,和受雪球邀请参加发布会,在现场所得的信息而撰写,仅为个人分享所用,不做推荐。